Противостояние России и Украины в совокупности с падением потребительского спроса обернулось снижением турпотока в Киев более чем на 40%, а загрузка отелей достигла своего исторического минимума — всего 28%. Сокращается турпоток и в гостиницы Москвы, но не такими драматичными темпами — на 4% при средней заполняемости 59%. В ближайшие полгода ситуация не улучшится, предупреждают отельеры.

Фото: Владислав Содель, Коммерсантъ

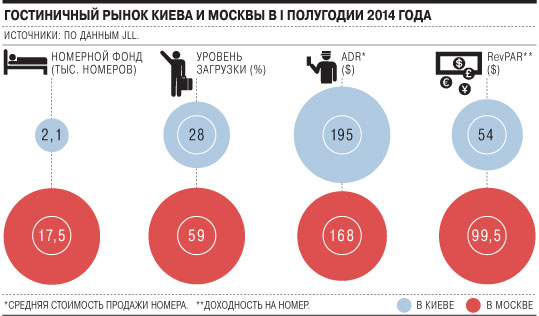

По итогам первого полугодия 2014 года загрузка отелей в Киеве опустилась до исторического минимума — 28%, сократившись на 43% по сравнению с аналогичным периодом прошлого года, говорится в исследовании компании JLL. В Москве загрузка гостиниц упала на 4%, до среднего показателя 59%, отмечают консультанты. На фоне падения спроса показатель RevPAR (доходность на номер) в Киеве сократился на 48%, до $54 за сутки, а ADR (средняя стоимость продажи номера) — на 8%, до $195. По словам руководителя департамента гостиничного бизнеса JLL Дэвида Дженкинса, заполняемость киевских отелей сегодня примерно на 60% ниже докризисного уровня.

Ухудшение экономической ситуации и обострение политической обстановки не единственные факторы падения гостиничного рынка в Киеве. Проблемы начались еще два года назад. В преддверии проведения чемпионата Европы по футболу в 2012 году емкость гостиничного рынка Киева единовременно увеличилась на 1 тыс. номеров, вспоминает вице-президент по развитию в России и СНГ InterContinental Hotels Group (IHG) Арон Либинсон. "В 2013 году загрузка и стоимость номера ожидаемо сократились, но сейчас мы говорим о падении уже по отношению к 2013 году",— отмечает он. По данным JLL, сейчас в Киеве — 160 гостиниц с общим фондом 11 тыс. номеров, из них только 9 отелей (2,1 тыс. номеров) работают под международными брендами (Hyatt, InterContinental, Fairmont, Radisson, Hilton, Holiday Inn, Ramada и Ibis).

Господин Либинсон связывает падение рынка с сокращением туристических поездок и отменой авиарейсов. По его предварительным прогнозам, прибыль отелей IHG на территории Украины по итогам 2014 года, скорее всего, сильно снизится. По оценкам руководителя отдела гостиничного бизнеса и туризма Cushman & Wakefield Марины Смирновой, примерно 30% турпотока в Киеве традиционно составляли россияне, сейчас их доля значительно сократилась. По словам господина Дженкинса, ситуация вряд ли выправится до конца года: запланированные ранее открытия переносятся, инвесторы ожидают дальнейшего развития событий, отмечает он.

На московском рынке показатель RevPAR снизился на 5%, до 3,5 тыс. руб. ($100), ADR сократился на 1%, до 6 тыс. руб. ($170), оценивают консультанты JLL. По данным Cushman & Wakefield, средний уровень загрузки по итогам полугодия составляет 62%. Цена продажи номера упала на 10%, до $175. "Более значительное падение приходится на luxury-сегмент, среднеценовой, наоборот, по итогам полугодия увеличил загрузку на 2%",— отмечает Марина Смирнова. По ее оценкам, текущие показатели могут зафиксироваться по итогам года, если в экономике не произойдет существенных изменений.

Схожей позиции придерживается замдиректора по развитию индустрии гостеприимства CBRE Станислав Ивашкевич. По его оценке, уровень загрузки по итогам года составит 64% против 67-68% в 2013 году. "Общий турпоток в Россию сейчас действительно сокращается, но отельеры немного теряют благодаря увеличению числа деловых визитов",— рассуждает господин Ивашкевич. По словам Арона Либинсона, группа IHG также отмечает небольшое снижение загрузки, но о падении финансовых показателей в Москве речи пока не идет: ADR отелей компании увеличился.

В The Rezidor Hotel Group не раскрывают данные по городам, но, согласно финансовому отчету компании, по итогам второго квартала RevPAR в Восточной Европе сократился на 2,1%. При этом падение в России составило 7,7%, на Украине — 13%. Остальные страны региона, напротив, продемонстрировали рост.