Газовая защита

Может ли Европа прожить без российского газа

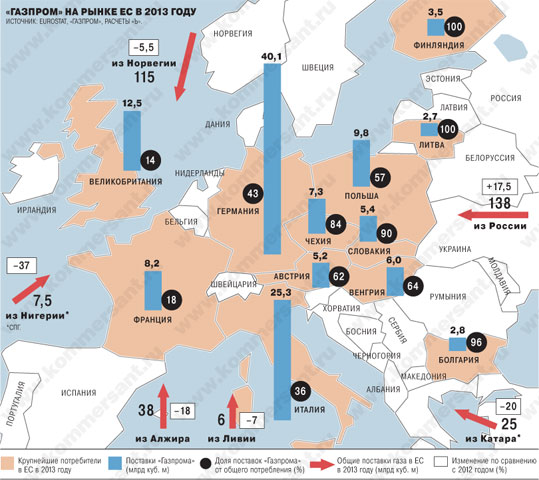

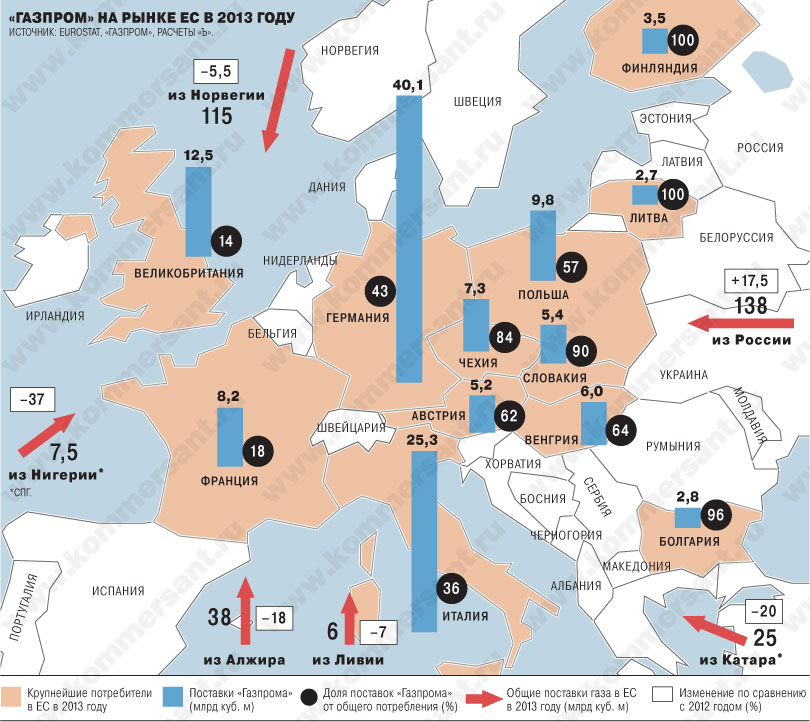

Какой бы ни была реакция ЕС на референдум по статусу Крыма, европейские лидеры будут вынуждены учитывать фактор российского газа. "Газпром" в 2013 году продал в страны ЕС 138 млрд кубометров газа, заняв почти 29% рынка и продемонстрировав лучший результат с предкризисного 2008 года, несмотря на слабый спрос и регуляторные препоны. Пока ЕС не может ни игнорировать зависимость от России, ни избавиться от нее. Но при наличии политической воли в долгосрочной перспективе способен минимизировать закупки российского газа.

Фото: Дмитрий Лекай, Коммерсантъ / купить фото

Рынок переполнен

"Европейский рынок газа переполнен, спрос существенно ниже минимальных уровней отбора по долгосрочным контрактам",— заявил в январе член совета директоров OMV Ханс-Петер Флорен, подводя итоги 2013 года. По его мнению, спрос на газ в Европе до 2020 года будет в лучшем случае стагнировать, поэтому условия долгосрочных контрактов должны быть пересмотрены, а поставщики должны снизить цены, чтобы восстановить конкурентоспособность газа. По данным Международного энергетического агентства (МЭА), после некоторого восстановления в 2010 году спрос на газ в ЕС упал на 7,5% в 2011 году и еще на 3,5% в 2012 году. По подсчетам "Ъ" на основе оперативных данных Евростата, в 2013 году спрос на газ в ЕС вырос примерно на 1%, до 480 млрд кубометров, но половину роста обеспечило потребление в Хорватии, которая вошла в ЕС в середине года и ранее в статистике не учитывалась.

До недавнего времени "Газпром" полагал, что увеличение его поставок в Европу — дело времени, поскольку внутренняя добыча в регионе падает. Достигнув пика в 325 млрд кубометров в 2004 году, к 2014 году они снизились на 13% из-за истощения месторождений. По оценке МЭА, к 2020 году уровень добычи может упасть еще на 40 млрд кубометров. Но спрос на газ в Европе снижается такими темпами, что импорт сокращается, несмотря на снижение добычи. По оценке "Газпрома", ЕС вместе с Турцией импортировали в 2013 году 253 млрд кубометров газа из внешних источников, что на 0,5% меньше уровня 2012 года и на 15% — уровня 2010 года.

"Если рынок переполнен, почему же спотовые цены в Европе не снижаются?" — язвит собеседник "Ъ" в "Газпроме". По его мнению, рынок нормализуется и достигнут баланс по сравнению с хаосом последних лет, когда падение спроса и приход сжиженного природного газа (СПГ) из Катара неоправданно снизили цены. Поставки СПГ, достигавшие в 2011 году 80 млрд кубометров, в 2012 году сократились до 55 млрд кубометров, а в 2013 году, по расчетам "Ъ", до 46 млрд кубометров, поскольку азиатский рынок предлагает поставщикам большую премию. За 10 лет почти все страны ЕС построили регазификационные терминалы, увеличив их мощность впятеро, до 180 млрд кубометров. Но в 2013 году коэффициент использования мощностей для большинства терминалов не превысил 20%, тогда как для окупаемости нужно минимум 50%. "Даже небольшой перебой в поставках СПГ немедленно отражается на ценах",— жалуется "Ъ" один из британских трейдеров.

Не нужно обольщаться

"Газ полностью проигрывает конкуренцию во всех секторах, особенно в электроэнергетике",— говорит глава E.On Global Commodities Кристофер Дельбрюк. По подсчетам ENTSOE, доля газа в европейской генерации упала с 22% на начало 2009 года до 14% к середине 2013 года, тогда как доля угля выросла с 25% до 26%. С учетом общего падения спроса на энергию спрос на газ в генерации последние три года сокращается в среднем на 11% в год против роста на 4,3% в год в 2000-2010 годах. По мнению господина Дельбрюка, все дело в стоимости газа: затраты на топливо для угольных ТЭС сейчас в 2,5 раза меньше, чем для газовых. Собеседник "Ъ" в одной из крупнейших европейских газовых компаний выразился еще более определенно: "Это "Газпром" своими ценами на газ убил спрос в Европе".

"Европейцы сами убили свой газовый рынок, создав монстра в электроэнергетике",— парирует источник "Ъ" в "Газпроме". По его мнению, даже если бы газ был вдвое дешевле, субсидирование возобновляемых источников энергии и низкие цены на выбросы СО2 все равно сделали бы газовую генерацию неэффективной. "И потом разве это проблема поставщика, что газ проигрывает конкуренцию? Пусть меняют регулирование",— говорит собеседник "Ъ". "Не нужно обольщаться, спрос сокращается, и "Газпрому" следует принять реальность: рынку нужно ценообразование на основе котировок хабов и большая гибкость контрактов, иначе все, в том числе производители, понесут потери",— утверждает топ-менеджер одной из газовых компаний Западной Европы.

"Газпром" всегда заявлял о незыблемости долгосрочных контрактов и ценообразования на основе нефтяной привязки, но на деле в последние два года активно идет навстречу европейцам. Монополия не раскрывает цены для отдельных стран, сообщая лишь среднюю цену для дальнего зарубежья (страны ЕС минус Прибалтика плюс Турция). В 2013 году она упала на 4%, до $387 за 1 тыс. кубометров, оказавшись лишь немногим выше средней спотовой цены на британском газовом хабе NBP ($377) и гораздо ниже, чем средняя цена на самом ликвидном континентальном европейском хабе TTF ($445). Более того, на конец 2012 года "Газпром" выплатил примерно $4 млрд ретроактивных платежей по поставкам за предыдущие три года, что эквивалентно снижению средней цены за этот период на 3%.

"Газпром" согласился также на введение в контракты с некоторыми потребителями спотовой составляющей в размере 15% от объема поставок. Цена определяется по котировкам европейских газовых хабов, на эти объемы установлен фактически 100-процентный take-or-pay — покупатели должны выбрать их первыми. При этом монополия снизила общий уровень take-or-pay по многим контрактам, а по другим перенес невыбранные объемы на следующие периоды (make-up gas). Все эти меры "Газпром" представлял как временные, пока рынок не стабилизируется, но признаков возврата к прежней модели пока нет. Доля спотовых продаж в ЕС растет, и все местные газовые компании стремятся снизить объем take-or-pay из-за неопределенности со спросом.

На бумаге выглядит неплохо

О перспективах долгосрочных контрактов как таковых в Европе нет единого мнения. Компании Западной Европы, такие как E.On и SDF Suez, понесшие огромные убытки в 2009-2012 годах из-за разницы цен по долгосрочным контрактам и цен оптовых продаж, настаивают на переходе к более гибкой системе — коротким контрактам на три-четыре года с индексацией по споту. Второй крупнейший поставщик после "Газпрома", норвежская Statoil, идет им навстречу, но при 100% take-or-pay. Это вынуждает крупных потребителей контрактовать минимальные объемы, а при росте спроса (например, похолодании) идти закупать газ на хаб. "На деле они сначала идут на хаб, а если им нужны серьезные объемы, просто увеличивают отбор по нашим контрактам",— говорит источник "Ъ" в "Газпроме". "Если бы хабы действительно обеспечивали пики потребления, цена на них была бы иной. Поэтому котировки хабов и не превышают наших цен по долгосрочным контрактам, потому что, как только цена поднимается, европейцы идут к нам, а на хабах покупать перестают",— объясняет он.

Возможно, именно этим объясняется то, что компании Южной Европы, где ликвидность хабов меньше, не торопятся отказываться от долгосрочных контрактов. "Мы в Европе не сможем жить без долгосрочных контрактов, сейчас ими покрывается 70% спроса",— заявил вице-президент газового подразделения Enel Марко Арчелли на конференции в Вене в конце января. Но один из собеседников "Ъ" на рынке замечает, что на деле понятие долгосрочного контракта в последние пять-шесть лет изменилось. "Контракты пересматриваются каждые два-три года, меняются цена и объемы; фактически срок контракта сократился до нескольких лет, а то, что сейчас называется долгосрочным контрактом, просто рамочное соглашение",— считает он.

Правила игры могут поменяться еще сильнее, когда Брюссель внедрит целевую модель рынка газа. Она призвана стать очередным шагом к созданию единого газового рынка ЕС. Суть в том, что весь рынок будет разделен на несколько зон "вход/выход" со свободными перетоками газа внутри зоны, в каждой из которых будет виртуальный торговый хаб. Продажа газа возможна только на хабах, что означает полный переход на спотовое ценообразование.

Второй болезненный для "Газпрома" аспект — транспорт газа, поскольку мощности будут продаваться на аукционах, причем бронироваться на входе и выходе независимо. Газу "Газпрома", чтобы попасть, например, в Италию, нужно пересечь границы четырех стран ЕС, и бронирование мощностей может стать проблемой. По сути, новая система будет стимулировать "Газпром" продавать газ на границе ЕС. Источник "Ъ" в "Газпроме" сказал, что предметно обсуждать модель пока бессмысленно. "Опять мы заплатим за эксперименты ЕС с конкуренцией",— мрачно предрек он. Не слишком ясна модель и для европейских компаний. Так, в Восточной и Юго-Восточной Европе газовая инфраструктура недостаточно развита для свободных перетоков. "На бумаге все это выглядит неплохо, но непонятно, кто должен за это заплатить",— говорит источник "Ъ" в одном из балканских газовых операторов.

Разрыв между Европой и Азией

В свете последних событий на Украине европейские лидеры, в частности премьер Польши Дональд Туск, призвали снизить зависимость от газа из России, чтобы иметь свободу при использовании санкций. Российский газ никогда не пользовался любовью в Европе, а после украинского газового кризиса 2009 года ЕС начал предпринимать реальные шаги для снижения зависимости от России. Запланированы и частью уже построены газопроводы-интерконнекторы для свободных перетоков газа между странами, а в Брюсселе обсуждается стратегический газовый резерв. Основные надежды связаны с СПГ, и регазификационные мощности позволяют отказаться от импорта газа из России. Но цены в ЕС не слишком привлекательны для поставщиков СПГ. Местные чиновники официально надеются на их возвращение, но собеседники "Ъ" в Европе настроены пессимистично: "Все мы видели этот график с ценами Henry Hub, NBP и спотовых поставок СПГ в Японию, и принято обращать внимание на ценовой разрыв между США и Европой, но ведь столь же огромен разрыв между Европой и Азией".

Европейские газовые компании в основном надеются, что ЕС станет балансирующим рынком для СПГ из США и получит часть этого газа из-за стремления владельцев СПГ-проектов диверсифицировать направления поставок. Но минимальная стоимость этих поставок, по мнению главы Total Gas & Power Филиппа Соке, будет не ниже $10 за MBTU ($358 за 1 тыс. кубометров). "Не думаю, что у Европы есть существенная возможность для снижения цен",— считает он. Кроме того, поставки американского СПГ будут идти в основном по краткосрочным контрактам либо с опциями по перенаправлению газа. То есть эти объемы не придут в ЕС при лучшей конъюнктуре на других рынках. В долгосрочной перспективе большую угрозу для "Газпрома" может представлять общее снижение спроса, особенно если регуляторы ЕС продолжат политику ухода от газа в генерации. Сам "Газпром" в последней презентации для инвесторов признал, что снижение спроса вкупе с разработкой нетрадиционного газа к 2030 году может сократить рыночную нишу для импорта в ЕС и Турцию на 20%.