Фонды спецназначения

Интерес состоятельных украинцев к вложениям в высокорисковые инструменты оживляется: за шесть месяцев они доверили венчурным фондам более 0,5 млрд грн. Клиенты вкладывают средства как в действующие фонды, так и в новые, создаваемые с учетом специализации бизнеса предпринимателей. Но в отличие от западных фондов, украинские практически не инвестируют в инновационные проекты. Большинство венчуров по-прежнему создаются для оптимизации налогообложения компаний и решения внутренних вопросов бизнеса.

Украинских инвесторов все больше привлекают высокорисковые вложения. По данным Украинской ассоциации инвестиционного бизнеса (УАИБ), инвестиции резидентов-физлиц растут наиболее активно: за январь-июнь текущего года они увеличили вложения в фонды на 529 млн грн — до 3,57 млрд грн (+17,4%), что составляет теперь 2,6% активов всех венчурных фондов (доля физлиц по итогам 2012 года — 2,35%).

Инерция спроса

Состоятельные украинцы получили право инвестировать в венчурные фонды всего несколько лет назад — в 2009 году. До этого фонды создавались за счет средств юрлиц: сейчас их доля в общей структуре активов составляет чуть менее 80%. С 2009 года, после внесения изменений в закон "Об институтах совместного инвестирования", к венчурным фондам стали допускать физлиц. Правда, только тех, кто готов сразу же вложить сумму, эквивалентную 1500 минимальным зарплатам (сейчас это 1,7 млн грн). Впрочем, в Нацкомиссии по ценным бумагам и фондовому рынку до сих пор уверены, что венчурные фонды являются слишком рискованными для вложений физлиц.

Спрос со стороны клиентов заставил банки добавить такую услугу в свою продуктовую линейку. По словам руководителя бизнес-направления Private & Premium Banking ОТП Банка Елены Колосветовой, сейчас как минимум три учреждения — ПриватБанк, УкрСиббанк и ОТП Банк — предлагают клиентам private banking стать инвесторами уже созданного венчурного фонда либо сформировать индивидуальный фонд. "Но создание венчурного фонда для управления активами клиента в рамках private banking не является классическим венчурным инвестированием. Это управление активами, которое входит в компетенцию компании по управлению активами, а не банка. А фонд, который для этого используется, называется венчурным только в силу нашего законодательства",— уточняет управляющий директор компании по управлению активами (КУА) "Драгон Эссет Менеджмент" Андрей Золотухин. Впрочем, предлагать создание и обслуживание венчурных фондов под цели заказчика могут все финансовые группы, созданные на базе коммерческого банка или торговца и имеющие в своей структуре КУА. Стоимость услуг может колебаться от 0,5% до 5% от суммы инвестиции в зависимости от объема вложений, срока действия фонда и объектов инвестирования.

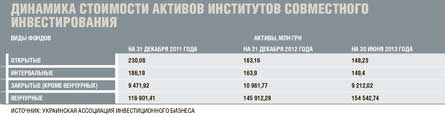

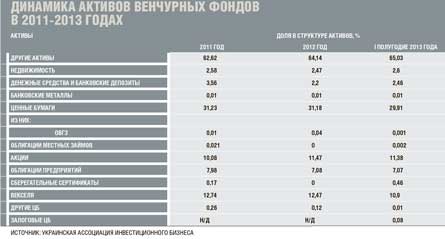

По данным УАИБ, по состоянию на 1 июля в Украине было зарегистрировано 965 венчурных фондов, активы которых составляли 137,16 млрд грн. Этот сегмент финансового рынка является вторым по величине после банковского, а активы венчурных фондов составляют около 90% всего рынка совместного инвестирования. Официальных данных о деятельности венчурных фондов нет: рынок является закрытым. "Информация в отчетности по фондам очень ограничена, а их деятельность носит приватный характер: частное размещение проводят среди определенного круга лиц, а отчеты предоставляются непосредственно инвесторам",— объясняет старший аналитик УАИБ Анастасия Гаврилюк. Еще в 2009 году УАИБ анализировала данные по минимальному объему, сроку и доходности вложений венчурных ИСИ, полученные от компаний-участников. Более новых данных нет, но участники рынка отмечают, что эти показатели актуальны и сейчас — рынок венчурных инвестиций довольно инертный, поэтому резких колебаний здесь нет. Исследование УАИБ показало, что средний объем инвестиций в венчурный фонд не превышает 5 млн грн, менее популярны вложения от 5 млн до 15 млн грн, срок инвестирования — от года до трех лет, реже участники фонда готовы вкладывать на пять-семь лет. Доля средств фонда в капитале одной компании составляет 10-25%. При этом совокупные инвестиции фонда в акции разных предприятий в среднем достигают 65% (см. таблицу).

Украинские инвесторы ожидают от вложений доходности в размере как минимум 10% годовых, хотя некоторые согласны не менее чем на 20% годовых. Для сравнения, в мировой практике успешные вложения приносят венчурным инвесторам порядка 20-50% прибыли ежегодно. "Управляющая команда должна предусматривать цели по достижению внутренней нормы доходности инвестиций (IRR) портфеля в размере как минимум 30-40%",— рассказывает директор департамента стратегического развития ИК "Инеко" Алексей Олейников. В противном случае фонд не сможет достичь средней отдачи на вложенные инвесторами средства в размере 20-25% и обеспечить достаточный уровень доходов управляющим, так как часть проектов может оказаться убыточной, а некоторые стартапы — не принести ожидаемых доходов. Требования по доходности инвестиций могут быть ниже только в том случае, если финансируется более поздний этап развития бизнеса — в этом случае риск неудачи намного ниже.

Простые сложности

Как правило, большинство инвестфондов "под одного клиента" создаются для краткосрочных проектов, средняя продолжительность которых — от года до трех лет. При этом большая часть из них не преследуют цели вложиться в рисковые проекты и компании. По словам Андрея Золотухина, украинские и европейские венчурные инвестфонды объединяет только название. "На западе классический венчурный фонд инвестирует в стартапы, то есть в бизнесы на начальном этапе развития, когда зачастую есть только идея, команда единомышленников и какие-то наработки. У нас же в законодательстве венчурными называются фонды, которые имеют право инвестировать куда угодно, в отличие от невенчурных фондов, инвестиции в которые очень регламентированы",— объясняет эксперт.

Участники рынка признают, что основная задача украинских венчурных фондов — оптимизация налогообложения. "Главным преимуществом венчурных фондов является освобождение от налога на прибыль. Налог выплачивают лишь участники фонда после завершения его деятельности, сами же доходы, в отличие от инвестиционной компании, налогом не облагаются",— объясняет Елена Колосветова.

Специфика применения венчурных фондов в Украине объясняется особенностями местного законодательства, в частности содержанием закона "Об институтах совместного инвестирования". Лишь венчурным инвестиционным фондам разрешается более чем 50% активов инвестировать в недвижимость и ценные бумаги, которые не котируются на фондовой бирже. При этом инвестор самостоятельно определяет структуру активов, в которые будут вкладываться средства, и срок инвестирования (максимальный срок не ограничен). К тому же за счет средств фонда разрешается приобретать векселя или предоставлять займы предприятиям, частью которых владеет венчур. "После принятия закона строители, например, получили возможность использовать венчурные фонды в финансировании возведения объекта и в дальнейшей продаже недвижимости. Подобная схема давала возможность платить налоги после окончания строительного проекта и его продажи",— объясняет управляющий активами КУА "АРТ-Капитал Менеджмент" Вячеслав Король. Уже позже венчурные фонды стали использоваться и в холдинговых структурах, когда фонд выступает держателем корпоративных прав холдинга. Такой механизм позволяет выдавать кредиты компаниям холдинга без уплаты налогов и с уменьшением налогооблагаемой базы прибыли на самих предприятиях, получающих займы. По данным участников рынка, кредитная схема — самая популярная в большинстве венчурных фондов, не обслуживающих строительство.

Классических венчурных фондов, которые вкладывают средства в развитие инновационных проектов, в Украине единицы. "Основу современной классической венчурной инфраструктуры Украины составляют не более десяти венчурных фондов и инвесткомпаний, около пяти бизнес-инкубаторов и акселераторов, незначительное количество бизнес-"ангелов" и несколько компаний, занимающихся посреднической деятельностью в области венчурного инвестирования",— подсчитал Алексей Олейников. Крупные частные и институциональные инвесторы не видят смысла вкладывать средства в высокорисковые проекты в условиях, когда есть рентабельные бизнесы с меньшими рисками. К тому же в Украине отсутствует звено, соединяющее разработчиков инновационных идей и венчурных финансистов. "Сами разработчики или авторы идеи не умеют должным образом подготовить бизнес-планы и "упаковать" свои бизнес-идеи так, чтобы заинтересовать потенциальных инвесторов",— объяснила Анастасия Гаврилюк. По оценкам Алексея Олейникова, лишь около 20% поступающих инвестиционных венчурных проектов имеют потенциальный шанс найти инвестора. "Большая же часть проектов либо не подготовлена должным образом для презентации инвестору, либо сами бизнес-модели не учитывают рыночную конъюнктуру",— сетует господин Олейников.

Развитие классической венчурной индустрии в Украине сдерживается и неразвитостью фондового рынка, непрозрачностью финансовой деятельности компаний, отсутствием гарантий для инвестора. Вдобавок существуют проблемы с оформлением авторских прав. Именно поэтому, по мнению Андрея Золотухина, если у инвестора и возникнет желание инвестировать в украинский стартап, то он скорее воспользуется услугами иностранного классического венчурного фонда, нежели будет создавать собственный. "Состоятельные украинцы, которые испытывают потребность в этой услуге, вероятнее всего, обратятся в иностранный банк, который сможет реально помочь в управлении денежными потоками и подскажет способы рационального инвестирования средств",— соглашается с коллегой Вячеслав Король.

Инвестиции на старте

Объектами инвестирования большинства из тех немногих классических венчурных фондов, которые зарегистрированы в Украине, являются IT-проекты: объем инвестиций в этот сектор растет на 40-50% в год. По подсчетам директора фонда TA Venture Виктории Тигипко, объем венчурных инвестиций в украинские проекты в 2012 году составил не менее $100 млн, в 2013 году вложения могут вырасти до $150 млн. Только за последние несколько лет в Украине были созданы такие локальные венчурные фонды, как AVentures Capital, Chernovetskyi Investment Group, Dekarta Capital, TA Venture, Vostok Ventures, которые сейчас являются основными инвестиционными игроками на рынке стартапов. Большинство из них вкладывают средства в инновационные стартапы в сфере WEB 2.0., причем не только в Украине, но и в странах СНГ, Европы и США. Кроме того, весной этого года российские венчурные фонды Runa Capital и Almaz Capital, украинский TA Venture и инновационный парк BIONIC Hill объявили о создании грантового фонда Global Technology Foundation, который планирует выдавать 10-12 грантов ежегодно по 240 тыс. грн на один проект. Фонд будет предоставлять средства перспективным украинским IT-проектам и технологических проектам в таких быстрорастущих отраслях, как разработка программного обеспечения, интернет-технологий и мобильных приложений.

История становления венчурной индустрии

Венчурная индустрия зародилась в США при активной государственной поддержке в 50-х годах прошлого столетия. В 1958 году конгресс принял решение о начале реализации программы SBIC (Small Business Investment Company). В рамках этой программы правительство США предоставляло доступ к государственному финансированию молодым растущим компаниям при условии одновременного привлечения средств со стороны частных инвесторов в соотношении 2:1 или 3:1 (то есть две или три части капитала должны быть из частных источников). В процессе развития программы SBIC параллельно стали появляться независимые частные венчурные фонды и компании, со временем превратившиеся в то, что сегодня известно под названием "венчурная индустрия". Венчурная деятельность как самостоятельный бизнес началась в Силиконовой долине, где зарождались современная информатика и телекоммуникации. В 1957 году Артур Рок (в то время работавший в инвестиционной банковской фирме на Уолл Стрит), получил письмо от Юджина Клейнера, инженера компании Shokley Semiconductor Laboratories в Пало-Альто, который искал фирму, способную заинтересоваться идеей производства нового кремниевого транзистора. После их встречи было решено, что Артур Рок соберет $1,5 млн для финансирования проекта Клейнера. Однако ни один из 35 корпоративных инвесторов, к которым обратился Рок, не решился принять участие в финансировании столь рискованной сделки: создать фирму под абсолютно новую, еще не реализованную на практике идею. Отозвался только Шерман Фэрчайлд, который сам был изобретателем и уже имел опыт создания новых технологичных компаний. Именно он предоставил необходимые средства. В первый венчурный фонд, созданный Артуром Роком в 1961 году, было вложено всего $5 млн. Но результаты работы оказались ошеломляющими: в 1979 году инвесторы получили почти $90 млн. Так была основана Fairchild Semiconductors — первая полупроводниковая компания Силиконовой долины. Со временем его фонд инвестировал в Intel и Apple Computer. Благодаря венчурным инвестициям появилась и развивалась компания Microsoft. В Европе венчурный капитал как альтернативный источник финансирования частного бизнеса появился только в конце 1970-х годов. И, в отличие от американских, европейские фонды стараются вкладывать средства не в начальный, а в уже зрелый, хорошо зарекомендовавший себя бизнес. В Западной Европе венчурный капитал направляется в основном на развитие предприятий.