Именно такая история случилась недавно с жителем Екатеринбурга: в день зарплаты он обнаружил на своей карте на 140 тысяч рублей больше, чем обычно. Звонок в банк прояснил ситуацию — оказывается, организация открыла клиенту кредитный лимит. Правда, сам он об этом банк не просил. В итоге раздосадованный екатеринбуржец подал иск в суд, требуя наказать банкиров за навязывание услуг по кредитованию. Но вряд ли ему удастся выиграть дело: при оформлении карты он просмотрел в договоре пункт о возможности предоставления кредитного лимита (овердрафта по карте).

В похожей ситуации в ближайшее время могут оказаться миллионы россиян. Из выпущенных в России 92 миллионов пластиковых карт зарплатных — примерно три четверти. И если раньше большинство таких карт были дебетовыми, то теперь банки предпочитают выпускать зарплатные карты с овердрафтом. Они позволяют брать у банка в долг суммы от половины до 600 процентов от среднемесячного дохода. ВТБ 24 за год планирует увеличить число зарплатных карт с овердрафтом с 100 до 350 тысяч. Похожая ситуация и в других банках. «У нас где-то половина зарплатных карт имеют овердрафт, а по рынку их объем быстро растет. Это становится стандартной услугой в рамках зарплатного проекта», — рассказал «Огоньку» старший вице-президент Связь-банка Аркадий Комягинский. При этом карты все чаще используются для платежей, а не для обналичивания средств. В прошлом году объем платежей достиг 270 миллиардов рублей (в 2005 году он был всего 170 миллиардов).

В похожей ситуации в ближайшее время могут оказаться миллионы россиян. Из выпущенных в России 92 миллионов пластиковых карт зарплатных — примерно три четверти. И если раньше большинство таких карт были дебетовыми, то теперь банки предпочитают выпускать зарплатные карты с овердрафтом. Они позволяют брать у банка в долг суммы от половины до 600 процентов от среднемесячного дохода. ВТБ 24 за год планирует увеличить число зарплатных карт с овердрафтом с 100 до 350 тысяч. Похожая ситуация и в других банках. «У нас где-то половина зарплатных карт имеют овердрафт, а по рынку их объем быстро растет. Это становится стандартной услугой в рамках зарплатного проекта», — рассказал «Огоньку» старший вице-президент Связь-банка Аркадий Комягинский. При этом карты все чаще используются для платежей, а не для обналичивания средств. В прошлом году объем платежей достиг 270 миллиардов рублей (в 2005 году он был всего 170 миллиардов).

Не проконтролировав расходы или просто не разобравшись, где их деньги, а где кредит, люди залезают в минус, а где долги — там столь любимые банками штрафы и пени.

Так, по словам председателя правления Международной конфедерации обществ потребителей Дмитрия Янина, штраф может превышать сумму кредита в разы: «Условно говоря, если ненароком «перебрать» 50 рублей, то за это можно абсолютно законно оштрафовать и на 450 рублей».

Еще одна ловушка: банкоматы некоторых банков при просьбе показать остаток выдают общую цифру — собственные средства плюс лимит овердрафта. В этом случае человек может легко ошибиться, принять овердрафт за дополнительные выплаты от компании и снять всю сумму.

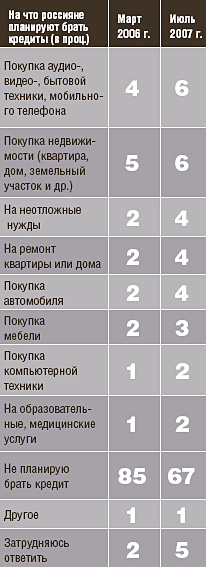

Широкое распространение этой услуги, по словам экспертов, приведет к дальнейшему раскручиванию потребительского бума: чем проще заплатить — тем больше люди тратят. А теперь не нужно тратить время на оформление кредита — кредит у тебя в кармане.

— Человек никогда не будет носить с собой всю зарплату наличными, а на карточке — пожалуйста, — говорит начальник отдела пластиковых карт банка «Образование» Антон Михайлищев. — Это позволяет очень быстро принять решение о крупных покупках. Раньше же человек, возвращаясь домой за деньгами для крупной покупки, успевал несколько раз взвесить все «за» и «против», прикинуть, нужна ему эта вещь или нет. Способствует большим тратам и человеческая психология: людям легче платить картой, а не отдавать наличные деньги.

Еще один стимул пользоваться кредитами по карте — их более низкие ставки. Да и гасятся такие долги автоматически: при начислении очередной зарплаты из нее вычитается сумма взятых в долг средств, а при необходимости и проценты.

Правда, даже низкие процентные ставки не спасают подсевших на кредиты покупателей от сползания в долговую яму. Коллекторским агентствам, специализирующимся на сборах долгов с нерадивых заемщиков, все чаще приходится иметь дело с долгами по кредитным картам. Появились первые дела по зарплатным картам с овердрафтом. Раньше же банки нанимали коллекторов в основном для возврата экспресс-кредитов, выданных в магазинах.

— Как правило, проблемы с зарплатными картами с овердрафтом возникают при увольнении людей, — сообщил «Огоньку» заместитель генерального директора коллекторского агентства «Секвойя» Алексей Козырев. — Иногда при снятии денег через банкомат по окончательному расчету уволенный снимает не только свой остаток, но и лимит овердрафта.

Единственный способ застраховаться от случайного кредита — внимательно следить за состоянием своего счета. Многие банки предлагают клиентам контролировать его с помощью мгновенных SMS-уведомлений. Естественно, за дополнительные деньги.

Но на смену кредитным картам как мотору общества потребления идет мобильная связь. С помощью мобильника платить еще легче, а деньги еще виртуальнее.

— Через несколько лет оплата услуг и товаров с помощью мобильного телефона может составить картам серьезную конкуренцию, — рассуждает Антон Михайлищев из банка «Образование». — Уже сейчас так можно оплатить некоторые услуги, а со временем возможностей для платежей будет еще больше. У платежей через мобильные телефоны огромный потенциал, ведь их обладателей в России больше, чем владельцев платежных карт.

На Западе объем платежей с помощью мобильников стремительно растет. Причем все чаще с телефона можно оплатить достаточно дорогие услуги. Вполне вероятно, что вскоре телефоны превратятся в распространенное платежное средство и в нашей стране. Московский метрополитен уже оценивал возможность оплаты проезда с помощью телефонов.

Но не стоит забывать — на мобильном, как и на кредитке, еще легче уйти в минус.