Один известный и успешный человек в интервью «Огоньку» на вопрос, как он себя чувствует в жизни, ответил: «Уже слышу, как шуршит песок в часах». Приближение черты, за который ты зависим, немощен — а куда денешься, здоровье вечным не бывает, не может не пугать или хотя бы заставить задуматься. Еще одна моя знакомая — между прочим, глава успешного издательского дома — на тот же вопрос ответила: «Ну слава богу, на старость я себе заработала». Эти слова принадлежали сорокачетырехлетней, длинноногой женщине в мини-юбке, которая до этого рассказывала о своем новом романе.

Это я к тому, что пенсия начинается не в 55, не в 60 и даже не в 70 — если кто-то держит вас на работе до этого почтенного возраста. Она начинается тогда, когда холодок мыслей о предельности человеческих сил начинает ползти по липкому позвоночнику. А в нашей жизни, в которой а) пенсия не равна даже прожиточному минимуму, б) прожиточный минимум не равен стоимости самой убогой продуктовой корзины, в) бесплатная медицина умерщвлена как нежизнеспособный младенец в Спарте и г) за годы работы выработалась привычка к довольно высокому уровню жизни, — этот холодок дает о себе знать довольно рано. То есть ты еще молод и полон сил, но на знакомых, которые все деньги тратят на путешествия и смену машин, смотришь с недоумением. Так же, как на социально активных старичков, которые взволнованно переживают прозрения верховного начальства о том, что пенсии-то, оказывается, маленькие. Их надо поднять. Думаешь: неужели они не понимают, что все это пиар-кампания перед выборами? И невдомек тебе, что для этих заполошных немолодых людей политическая артподготовка — единственная возможность сделать свою жизнь чуть-чуть полегче.

ПЯТЬ ИСТОЧНИКОВ

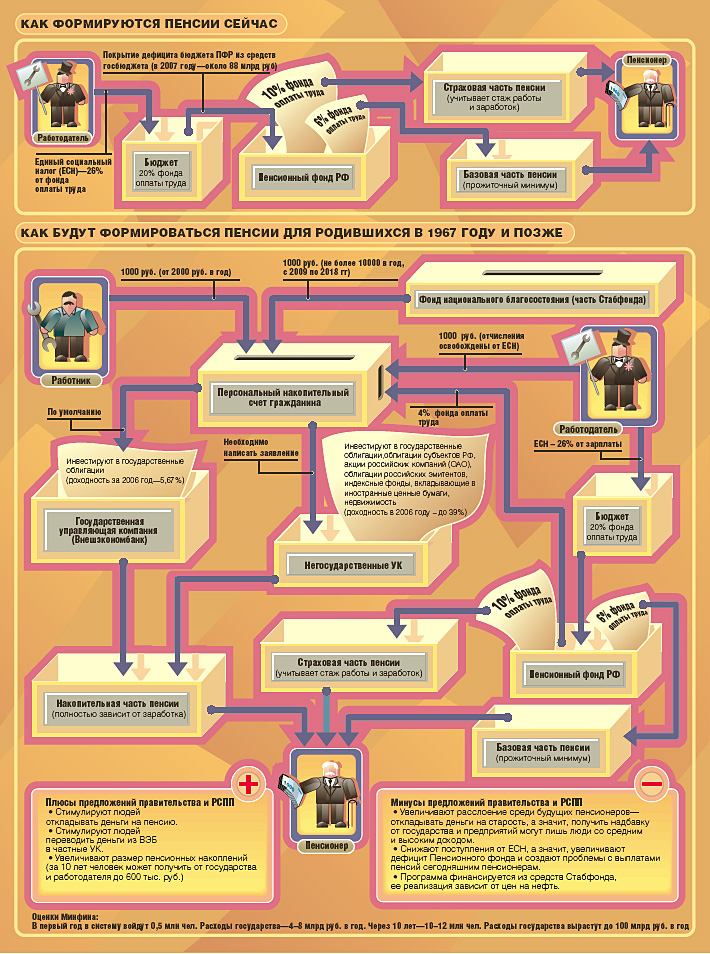

Принято считать, что поколение нынешних сорокалетних будет самым обделенным. Собственно, ему уже внятно сказано, что пенсионная система, которая разрабатывалась-разрабатывалась да не выработалась, к нему не имеет никакого отношения. Рубеж определен — система начнет работать для тех, кто родился после 1967 года. Правда, эта система буксует, плоха, денег в ней с гулькин нос. Но чиновники и работодатели уже разработали новую чудную схему, и если она заработает, то, может, и поедут нынешние 39-летние через двадцать с лишком лет по миру с фотоаппаратами. Правда, что-то подсказывает, что вряд ли это случится. Собственно, только здоровый скептицизм мешает завидовать счастливчикам, родившимся после заветного 1967-го. А с нами-то, с нами что будет? Да то же, что и с поколениями стариков, попавших на экономические реформы и обесценивание вкладов в 1990-е, лишившихся накоплений и обреченных только на крохотную, съедаемую бешеной инфляцией пенсию. Зато чем были хороши 1990-е, так это тем, что начисто лишили иллюзий и мало кому из нынешних сорокалетних, обделенных в перспективе пенсией, приходит в голову (во всяком случае сейчас) всерьез обижаться на партию и правительство (теперь опять так). Самим надо крутиться. Вопрос — как?

Принято считать, что поколение нынешних сорокалетних будет самым обделенным. Собственно, ему уже внятно сказано, что пенсионная система, которая разрабатывалась-разрабатывалась да не выработалась, к нему не имеет никакого отношения. Рубеж определен — система начнет работать для тех, кто родился после 1967 года. Правда, эта система буксует, плоха, денег в ней с гулькин нос. Но чиновники и работодатели уже разработали новую чудную схему, и если она заработает, то, может, и поедут нынешние 39-летние через двадцать с лишком лет по миру с фотоаппаратами. Правда, что-то подсказывает, что вряд ли это случится. Собственно, только здоровый скептицизм мешает завидовать счастливчикам, родившимся после заветного 1967-го. А с нами-то, с нами что будет? Да то же, что и с поколениями стариков, попавших на экономические реформы и обесценивание вкладов в 1990-е, лишившихся накоплений и обреченных только на крохотную, съедаемую бешеной инфляцией пенсию. Зато чем были хороши 1990-е, так это тем, что начисто лишили иллюзий и мало кому из нынешних сорокалетних, обделенных в перспективе пенсией, приходит в голову (во всяком случае сейчас) всерьез обижаться на партию и правительство (теперь опять так). Самим надо крутиться. Вопрос — как?

Версий множество, впрочем, и оно имеет пределы. В среде столичного менеджмента широко обсуждается концепция «сам себе банк». Заминка только с суммой, которую надо ежемесячно откладывать, — 200 долларов или все-таки больше? Можно также инвестировать а) в недвижимость, б) в акции и ценные бумаги, в) в бизнес, г) в детей. И, наконец, можно ни на какую пенсию не уходить, а работать, работать и работать. Впрочем, судя по последним социологическим опросам, россияне все больше ценят частную жизнь и свободное время и все меньше считают карьеру пределом мечтаний. Чему тоже есть объяснение: надрыв 1990-х в освоении новой экономической реальности обернулся хронической усталостью во второй половине 2000-х.

Впрочем, уже сейчас рядом с нами живут люди, примеривающие разные варианты достойной старости. И они вносят свои коррективы в предложенный список. На пенсии можно действительно неплохо жить, но имея не один источник дохода (пенсия), а как минимум три — пенсия плюс два из перечисленных вариантов в любой комбинации.

КВАДРАТНЫЙ МЕТР НЕЗАВИСИМОСТИ

Это сладкое слово — недвижимость. Она, родимая, спасет от унизительной нужды. Вариантов с недвижимостью масса, и тут дело только в ее качестве и количестве квартир, которые можно сдать или продать.

— Классическая ситуация: бабушка сдает комнату в своей квартире студенту. Получает за это небольшие, но деньги, — рассказали «Огоньку» в Российской гильдии риелторов. — В Москве, к примеру, у многих пенсионеров остались большие многокомнатные квартиры: раньше там жила большая семья, а потом дети разъехались. Вот пенсионеры и сдают свободные комнаты. Другой вариант, когда пожилые люди переезжают жить к детям, а свободную квартиру сдают. Такая схема работает обычно в случаях, когда пенсионеры просто не могут сами за собой ухаживать. Еще вариант: продать большую квартиру в Москве, купить небольшую в Подмосковье и переехать. А на разницу жить. Кстати, существует и такой способ: пенсионер завещает свою квартиру государству, а государство за это обязуется содержать его до самой смерти. Такая схема успешно работает в Москве.

Галина Евдокимовна Коновалова (все фамилии героев изменены), бывшая работница ткацкой фабрики, семь лет назад с мужем переехали из Брянска на дачу в Подмосковье. В Подмосковье жить вышло дешевле. Тут и огород под рукой, и дочь с внуками, да и пустую квартиру теперь можно сдавать.

— В Брянске на пенсию просто не прожить, — рассказывает Галина Евдокимовна. — Считайте, пенсия — меньше четырех тысяч рублей в месяц. Это значит, что в день можно потратить 20 рублей — даже на пакет молока не хватит. В итоге Михаил Ефимович, мой супруг, работал до 72 лет. Не от хорошей, поверьте, жизни.

Сдает квартиру и Галина Вячеславовна Тихонец, начинающая пенсионерка. Ей недавно исполнилось 55 лет, сейчас она как раз занята оформлением пенсии. Впрочем, жить на эти деньги она не собирается.

— У меня стаж работы — всего 17 лет, — смеется Галина Вячеславовна. — Сами подумайте, какую пенсию я буду получать!

Обеспечивает себя Галина Вячеславовна совсем другими способами. Еще в середине 1990-х у нее был бизнес: небольшое агентство недвижимости. После кризиса 1998 года оно закрылось. Как дальше жить и на какие деньги — было непонятно.

— Дочери тогда было 22 года, мне 45, — рассказывает Галина Вячеславовна. — Надо было думать, как зарабатывать. В итоге я на несколько лет уехала работать в США. Вернулась совсем недавно. Заработанные деньги решила вложить в недвижимость: купила две квартиры в Москве и начала их сдавать. Кроме того, помогла детям — дала им денег для покупки квартиры.

Сейчас Галина Вячеславовна занята обменом недвижимости: переезжает из однокомнатной квартиры в двухкомнатную. Еще одну квартиру продолжает сдавать, правда, за «двушку» в центре получает, по ее словам, немного — 28 тысяч рублей в месяц.

Александра Ивановна Павлова, расставшись с издательством, где она долгие годы проработала редактором, сдает сразу две квартиры — дочери выросли, повыходили замуж и уехали за рубеж, а их «двушку» и «трешку» Александра Ивановна сдает.

Но даже этот вариант блекнет по сравнению с последним открытием. Оказывается, существует множество стран с прекрасным климатом и более дешевой, чем в России, жизнью. Черногория, Кипр и Хорватия, где благодаря нашествию русских, подскочили цены на недвижимость, уже не актуальны. Люди, умеющие считать, едут в Турцию. Так сделали, к примеру, родители моего коллеги, продав московскую квартиру и на нее купив дом на побережье с видом на море и горы. Причем, благодаря сумасшедшим московским ценам на квадратные метры, от сделки осталась еще и крупная сумма, которую Светлана Геннадьевна и Евгений Борисович положили в банк.

Новая соседка семьи — Дора — тоже пенсионерка. Она сдает две свои московские квартиры и на эти деньги живет на побережье. Дети Доры недавно отправили к ней внука: чтобы ребенок рос у моря.

«Пенсэмиграция» оригинальна только на наш, непросвещенный, взгляд. В Европе это вполне привычное дело — так, англичане и немцы приезжают «пенсионерить» в более дешевую Испанию, скупая там целые поселки.

ДЕТИ — НАШЕ БОГАТСТВО

И все-таки одной недвижимостью сыт не будешь. По данным ФОМа, большая часть пенсионеров в России так или иначе получает помощь от родственников, скорее всего от детей. Причем деньги — лишь на третьем месте. Чаще родные помогают по хозяйству и покупают продукты, говорят социологи.

Все наши герои имеют дополнительные источники доходов. Бывшей работнице ткацкой фабрики помогает дочь.

— Все лекарства, операции оплачивает дочка, — рассказывает Галина Евдокимовна, — она же оплачивает коммунальные услуги, покупает продукты.

Александре Ивановне Павловой дочери тоже присылают деньги, одна из Британии, другая из Канады.

У родителей моего коллеги в Москве остался косметологический бизнес. Из-за этого маме приходится часто мотаться в Москву.

А Галина Вячеславовна Тихонец вкладывает деньги в инвестиционные фонды: «Беру пример со своей подруги: мы с ней вместе вернулись из Штатов два года назад. Она тогда вложила 16 тысяч долларов в инвестиционный фонд. За два года эта сумма удвоилась. Так что я теперь тоже осваиваю этот рынок и делаю инвестиции. Я уже и денег заработала, и с внуками посидела, теперь начинаю жить в свое удовольствие. К примеру, только сейчас могу себе позволить заняться фитнесом и аэробикой, сходить в спортзал. Раньше то работа не позволяла, то просто денег на это не было. Планирую начать машину водить. Возможно, займусь каким-нибудь творчеством. Я сейчас чувствую себя намного более свободной и независимой, чем раньше».

ПЕНСИЯ ПОД ШУБОЙ

И все-таки, сдается мне, что нынешние сорокалетние будут работать, пока смогут — как Нина Ивановна Сироткина. На вид ей — не больше 60 лет.

— 77! — уточняет она. — Всю жизнь сама зарабатываю себе на жизнь.

Она работает конструктором на оборонном предприятии «Факел». Телефон ее разрывается — звонят в основном по работе.

— В работе я молодым ни в чем не уступаю, так что пока уходить на пенсию не собираюсь, — говорит она. — Вот как только пойму, что уже не тяну, тогда задумаюсь. Для любого пенсионера очень важно чувствовать себя нужным, полезным. Вот на работе я нужна. А если перестану работать, что у меня в жизни останется? Для пенсионеров одиночество — самая страшная проблема.

— Я на «Факел» пришла еще в 1954 году, окончив МАИ, — говорит Нина Ивановна, — и до сих пор там есть люди моего возраста, с которыми мы вместе начинали. Даже те, кому уже за 80, до сих пор работают. Такого коллектива, как у нас, нет больше нигде. Я знаю, если у меня вдруг что-то случится, эти люди первыми мне помогут. Они стали для меня близкими друзьями.

Зарплату свою Нина Ивановна считает достаточно высокой: 18 — 20 тысяч рублей. Еще около 4700 рублей — пенсия. Утверждает, что этого достаточно, чтобы ни в чем себе не отказывать. Правда, за границу не поездишь отдыхать — секретность профессии не позволяет. Приходится в Сочи отдыхать. Зато недавно она купила себе дорогую шубу.

— Стояла как-то перед витриной в магазине и подумала — неужели я себе не могу шубу позволить? Могу. А красиво одеться я всегда любила.

* * *

Слово «пенсия» в переводе с французского означает «расплата». Если подумать, так оно и есть. На старости лет человек расплачивается за то, как он прожил жизнь. И если за долгие годы он не нажил ни детей, ни недвижимости, ни капитала, то ему только и остается — пенсия.

Аграрные страны

Китай, Индия, Ближний Восток, Африка, часть стран Латинской Америки и Азии

Отношение средней пенсии к зарплате: 0%

Суть: пожилых людей содержат их дети, а бездетных — крестьянские общины. Пенсионными системами охвачены только госслужащие и работники крупных компаний.

Основные черты: люди стараются завести как можно больше детей, чтобы обеспечить безбедную старость. В Индии из-за этого проваливаются все попытки правительства снизить рождаемость, а в Китае сельское население упорно сопротивляется программе «Одна семья — один ребенок».

Плюсы: укрепляет семью, стимулирует рождаемость, государство свободно от социальных обязательств.

Минусы: старики работают на износ, об отдыхе в старости речи не идет. Стариков содержат только семьи, проживающие в сельской местности, при переезде семьи в город родственники часто бросают стариков на произвол судьбы. Политика ограничения рождаемости подрывает систему, так, в Китае уже десятки миллионов брошенных стариков.

Англоговорящие страны

Отношение средней пенсии к зарплате: 40—60%

Суть: государственная пенсионная система охватывает подавляющее большинство населения и гарантирует выплату минимальной пенсии. Большинство пенсионеров копят на старость самостоятельно, в частных пенсионных фондах и страховых компаниях, получают выплаты из корпоративных пенсионных фондов. Именно они, а не государственная пенсия — основа дохода большинства пенсионеров.

Основные черты: популярны пенсионные планы, фонды и т п., огромные долги компаний перед корпоративными пенсионными фондами.

Плюсы: пенсия работника зависит от его смекалки и дохода. Пенсионные накопления работают на рынке, стимулируют рост экономики. Социальные обязательства государства относительно невелики.

Минусы: высокое расслоение среди пенсионеров. Пенсия зависит от ряда случайных факторов — колебаний на бирже, состояния компании, содержащей корпоративный фонд.

Западная Европа и Япония

Отношение средней пенсии к зарплате: 60—90%

Суть: пенсия состоит из трех частей — базовой государственной, обязательной страховой и корпоративной. Базовая пенсия выплачивается всем и формируется за счет специальных страховых взносов с фонда оплаты труда. Так же формируется и страховая часть пенсии, но ее размер зависит от стажа и зарплаты. Человек может выйти на пенсию, выработав определенный стаж. Профессиональная пенсия во многих странах является обязательной, во многих — выплачивается компаниями в рамках коллективного договора с профсоюзом. Основа пенсии — базовая и страховая части.

Основные черты: размер пенсий нынешних пенсионеров зависит от того, платят ли взносы нынешние работники.

Плюсы: низкое расслоение пенсионеров. Высокий доход после выхода на пенсию.

Минусы: пенсии платят из текущих отчислений работающих граждан. Если их число сокращается, а пенсионеров растет, то система дает сбои. Стимулирует ранний уход на пенсию.

Страны Восточной Европы и Балтии

Отношение средней пенсии к зарплате: 40—100%

Суть: переход от полностью распределительной системы, похожей на российскую, к смешанной модели, в которой сочетаются накопительный, страховой и базовый элементы пенсии. При этом государство жестко ограничивает базовые и страховые пенсии и стимулирует обязательную накопительную часть пенсии. Система похожа на англосаксонскую, но индивидуальные накопления обязательны для работников. Также повышается пенсионный возраст. Нынешние пенсионеры получают базовую и страховую пенсии.

Основные черты: правительство отвечает за обеспечение нынешних пенсионеров, а будущим гарантирует лишь прожиточный минимум.

Плюсы: удалось избежать резкого падения уровня жизни пенсионеров. Доход будущих пенсионеров во многом зависит от их нынешних зарплат.

Минусы: рост расслоения среди пенсионеров. Государство дотирует выплаты нынешним пенсионерам.

Страны СНГ

Отношение средней пенсии к зарплате: 30—40%

Суть: пенсия нынешних пенсионеров состоит из базовой и страховой частей. Формируется за счет отчислений с зарплат работающих сейчас граждан. Стаж и зарплата влияют на размер пенсий, но незначительно. Нет корпоративных пенсионных фондов и индивидуальных планов, рассчитанных на уже вышедших на пенсию.

Основные черты: индивидуальные накопления большинства пенсионеров в сберкассах «сгорели» из-за гиперинфляции начала 1990-х, правительство несет полную ответственность за пенсионное обеспечение.

Плюсы: низкое расслоение среди пенсионеров.

Минусы: пенсии часто оказываются ниже прожиточного минимума. Пенсии выплачиваются из текущих отчислений работающих граждан. Если число работников сокращается, а пенсионеров растет, то система начинает давать сбои. Государство дотирует выплаты нынешним пенсионерам. Дотации растут год от года.

Фото ВАСИЛИЯ МАКСИМОВА