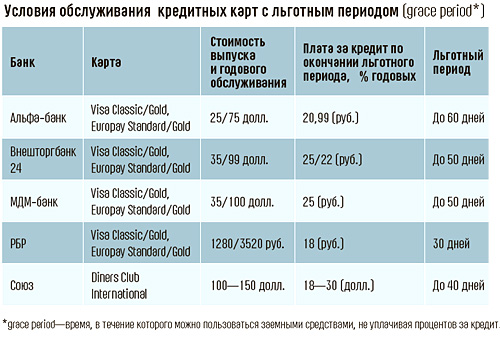

Для чего нужна карта? Для того, чтобы не таскать с собой пачки наличных денег. Именно так рассуждал Сергей П., когда пошел покупать ВАЗ- 21112 в автосалон. У Сергея на зарплатной карте скопилось жалование за шесть месяцев — всего 140 000 рублей. Еще 100 000 в новенькой банковской упаковке приятно оттягивали карман. До цены машины, а стоила она 241 300 рублей, не хватало какой-то мелочи, но она была у покупателя в кошельке.

Логотипами карточных систем Visa, EC/MC и AmEx были обклеены и двери салона, и касса, но вот энтузиазма принять к оплате карту Сергей у сотрудников магазина не заметил. Они были готовы принять любую наличную валюту, в любой комбинации, но не карту. Покупателю даже предложили отвезти его к ближайшему банкомату, чтобы получить наличные, но платить комиссию 2 — 3 процента Сергею не хотелось, а снять за один раз такую сумму с зарплатной карты в «родном» банкомате было нельзя. Когда покупатель проявил настойчивость, кассир стал убеждать его, что не может провести комбинированную оплату — часть картой, а часть наличными. Сергей вернулся домой без машины, а потом в течение трех дней снимал деньги в банкомате — за один раз в нем можно было снять не больше 28 000 рублей, а за один день не больше 60 000.

Причины подобного упрямства продавцов салона очевидны для специалиста. Дело в том, что комиссию за обслуживание карты банк удерживает с магазина. Эта комиссия составляет 1,7 — 2,5 процента, и это прямые потери торговой точки. Если магазин продает эксклюзивный товар, торговая наценка высокая, то и продавцу не жаль потерять 2 процента за предоставление дополнительного сервиса клиенту. А вот на рынке автомобилей очень жесткая ценовая конкуренция. Борьба идет за каждый процент.

— В некоторых случаях во избежание лишних расходов предприятия торговли и сервиса намеренно отказывают клиенту в оплате картой или устанавливают для него дополнительную комиссию, которая бы компенсировала расходы предприятия по эквайрингу, — отмечает Екатерина Демыгина, заместитель председателя правления банка «Союз». — Часто к таким мерам прибегают предприятия, предоставляющие дорогостоящие товары или услуги, так как их расходы при оплате клиентом картой будут составлять в денежном выражении значительную сумму (1,5 — 3 процента от стоимости приобретаемого товара или услуги).

Чаще всего отказываются принимать к оплате карты в автосалонах и туристических агентствах. Кстати, именно в турагентстве произошел возмутительный случай с Екатериной Л.

Екатерина собиралась расплатиться за тур на горнолыжный курорт карточкой Visa Gold. Катя, немало поездившая по заграницам, привыкла, что при виде «золотой» кредитки сладкая улыбка приклеивается к лицам продавцов бутиков и салонов. А вот менеджер нашего турагентства, казалось, был разочарован. Он уверял покупательницу, что при оплате картой ее владелице придется расстаться с 2 процентами комиссионных. То есть ей просто спишут с карты не стоимость тура на двух человек — 70 000 рублей, а на полторы тысячи рублей больше.

— Действия кассира, конечно, неправомерны, он обязан действовать в соответствии с договором эквайринга, — убежден Алексей Есенников, начальник управления банковских карт и депозитов физических лиц Московского кредитного банка. — Отказ принимать карты или введение дополнительной комиссии при оплате крупных покупок с помощью карты может рассматриваться как нарушение этого договора и требований платежных систем. В этой ситуации клиент может обратиться в свой банк — эмитент карты, при этом желательно, конечно, подтвердить отказ продавца каким-либо документом. В результате банк-эмитент может направить жалобу в платежную систему, что грозит достаточно жесткими санкциями банку, обслуживающему данный магазин.

Отговоркой является и невозможность комбинированной оплаты — с карточки и наличными. Это умеет делать любой профессиональный кассир. «А если не умеет, — отмечает Екатерина Демыгина, — то банк-эквайрер должен провести дополнительное обучение сотрудников предприятия».

Поэтому, чтобы отстоять свои законные права, владельцу карточки нужно попросить письменный отказ в приеме карты. Законная причина отказа может быть связана только с тем, что карта данной платежной системы в торговой точке не обслуживается, либо недостаточно средств на счете, либо срок ее действия истек, либо карта заблокирована банком. Но в этом случае покупатель должен получить чек с кодом отказа.

Какие дополнительные услуги вы предлагаете к зарплатным картам?

СЕРГЕЙ ЧЕТВЕРОВ

СЕРГЕЙ ЧЕТВЕРОВ

вице-президент, директор департамента пластиковых карт Внешторгбанка Розничные услуги

Держатель карты может открыть «Электронный депозит». Эта функция позволяет оперативно перевести денежные средства со специального карточного счета на срочный вклад и получить процентный доход. Также по зарплатным картам можно получить кредит в размере до 300 процентов среднемесячного дохода. Кредит предоставляется на 2 года, ставка по кредиту в рублях составляет 18 процентов годовых, уплата процентов производится ежемесячно (в том числе при зачислении заработной платы).

ЕЛЕНА ЗАПРЯГАЕВА

ЕЛЕНА ЗАПРЯГАЕВА

начальник управления пластиковых карт Межрегионального инвестиционного банка

В первую очередь держатели наших зарплатных карт могут проводить самые различные платежи — от квартплаты до оплаты услуг сотовых операторов, интернет-провайдеров. Кроме того, в рамках платежной системы Ситикарт предлагается широкий выбор возможностей дистанционного доступа: создан сервис телефон — банк, удаленное пополнение и снятие средств с карточного счета. Клиенты, пользующиеся платежной ситемой «Золотая корона», могут брать кредит.

АЛЕКСЕЙ АКСЕНОВ

АЛЕКСЕЙ АКСЕНОВ

начальник управления розничных продуктов и услуг Международного московского банка

В нашем банке действует дисконтная программа «Карта скидок». Держатели карт ММБ могут через наши банкоматы оплачивать услуги операторов мобильной и фиксированной телефонной связи, спутниковое телевидение, доступ в интернет, а также услуги ЖКХ. Кроме того, мы предлагаем зарплатные банковские карты с возобновляемым кредитным лимитом. Ставка по кредиту равна 14 процентам годовых в долларах или евро и 24 процентам годовых в рублях. Кредитный лимит может достигать 50 процентов зарплаты, и его размер составляет до 5000 долларов.