Самое распространенное заблуждение — будто бы страховой полис защищает имущество от любого ущерба. На самом деле полис защищает лишь от тех рисков, которые перечислены в договоре страхования. Весной Николай С. обнаружил, что злоумышленники, которые забрались на его дачу, оставили открытым окно и за зиму в комнату намело сугробы снега. Весной талая вода безнадежно испортила отделку. Страховая компания согласилась оплатить только шпингалет, сломанный злоумышленниками. Читаем правила страхования и узнаем, что ущерб не возместят, если залив произошел в результате «проникновения в помещения дождя, снега, града через незакрытые окна и двери, а также отверстия, сделанные преднамеренно или возникшие в результате ветхости или строительных дефектов».

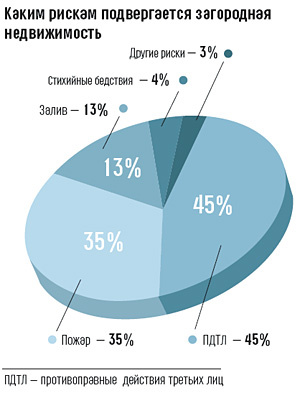

Итак, первое правило: правильно выберите набор рисков в страховании. Наиболее вероятные риски для загородного дома — пожар и хулиганы. Последний риск обозначен в полисе как противоправные действия третьих лиц (ПДТЛ). Для городской квартиры — ситуация иная. «По статистике в квартирах один раз в три года происходит залив (либо вы кого-то зальете, либо вас). Это самый опасный риск для квартир, — считает Артем Искра, заместитель начальника департамента оценки рисков и урегулирования убытков «РОСНО». — Пожары случаются гораздо реже, в основном в хрущевках. А риск кражи актуален в основном для первых и последних этажей».

Риски можно выбирать — это право страхователя. Но пользоваться этим правом нужно очень аккуратно. Иначе может приключиться такая история.

В дачном поселке, где Матвей Савельевич уже лет 40 владел небольшой усадьбой, кто-то повадился жечь дома. В прошлую зиму сожгли до углей четыре дома. Поэтому владелец дачи решил застраховать ее от пожара. И только от него. Такой полис — без залива, без ПДТЛ — вышел на $150 дешевле. Наши страхи имеют обыкновение воплощаться. Дом Матвея Савельевича сожгли, а компенсацию он не получил. Потому что «поджог» — это риск ущерба от ПДТЛ, а «пожар» — это когда само по себе загорелось, без участия злоумышленников.

А вот и второе правило — не экономьте на рисках, которые несущественны.

— В стандартном страховом полисе сформулирован список рисков, наиболее полно описывающий причины возможного ущерба. Последнее слово, конечно, остается за страхователем, подписывать ему или нет те или иные риски. Но, скажем, к страхованию от стихийных бедствий — после череды ураганов последних лет — наши клиенты стали относиться уже менее пренебрежительно, — делится опытом Михаил Федоров, директор отдела страхования имущественных рисков СК «Цюрих-Русь». — Часто без внимания остается страхование гражданской ответственности перед третьей стороной. В практике компании были случаи, когда квартиру заливало, а выплаты причитались жильцам еще тремя этажами ниже. Или дачный домик в садовом кооперативе строится без соблюдения должных мер противопожарной безопасности, например без учета минимального расстояния между домами. При пожаре огонь легко перекинется на соседние коттеджи, а ущерб выплачивать придется «виновнику» пожара.

Но даже страхование по полному пакету рисков не избавляет от необходимости внимательно изучить весь список исключений из страхового покрытия. «Самая распространенная ошибка клиента — в том, что, заключая договор страхования, он обычно ограничивается беглым просмотром договора. Люди часто не обращают внимание на правила, в которых как раз и описаны все исключения из страхового покрытия, — говорит Евгений Подколзин, начальник департамента страхования имущества и ответственности СК «ОРАНТА». — Поэтому, когда компания отказывается выплатить возмещение, ссылаясь на указанные в правилах исключения, для владельца полиса это оказывается неожиданностью».

Вот, например, в какую неожиданную историю попали супруги П. Вернувшись в воскресенье в город, дачники открыли дверь своими ключами и обнаружили, что из квартиры унесли все ценное. Сразу позвонили в милицию и своему страховому агенту. Первое, что спросил агент, был ли взлом. И узнав, что нет, зачитал из правил: «Возмещение по риску «кража» не выплачивается в том случае, если злоумышленники открыли дверь подбором ключей или отмычкой». Супруги поняли слова агента как-то уж очень буквально и до приезда милиции взломали дверь топором. Страховая компания не только отказалась выплачивать возмещение, но и подала заявление в милицию о возбуждении уголовного дела против супругов по статье «Мошенничество». Правда, в возбуждении дела было отказано. В милиции решили, что, если бы супруги уже получили возмещение обманным путем и не хотели его возвращать, тогда факт мошенничества был бы налицо.

Что надо знать при страховании жилья и домашнего имущества

АРТЕМ ИСКРА,

заместитель начальника департамента оценки рисков и урегулирования убытков «РОСНО»

Клиент должен знать, по каким рискам он застрахован, как трактуется тот или иной риск и какие риски не покрывает его страховой полис. Необходимо выяснить, указана ли в договоре стоимость застрахованного имущества. Многие компании при заключении договора указывают только заявленную клиентом страховую сумму, не проводя оценки имущества. И нужно знать заранее, какие именно документы будут подтверждать ваши права на строение при наступлении страхового случая. Может случиться так — страховой договор с вами заключат, а при наступлении страхового случая у вас не окажется необходимых документов и вам откажут в выплатах.

Клиент должен знать, по каким рискам он застрахован, как трактуется тот или иной риск и какие риски не покрывает его страховой полис. Необходимо выяснить, указана ли в договоре стоимость застрахованного имущества. Многие компании при заключении договора указывают только заявленную клиентом страховую сумму, не проводя оценки имущества. И нужно знать заранее, какие именно документы будут подтверждать ваши права на строение при наступлении страхового случая. Может случиться так — страховой договор с вами заключат, а при наступлении страхового случая у вас не окажется необходимых документов и вам откажут в выплатах.

ЕВГЕНИЙ ПОДКОЛЗИН,

начальник департамента страхования имущества и ответственности СК «ОРАНТА»

Заключив договор страхования, многие клиенты считают: теперь, что бы ни произошло, все оплатит страховая компания. Это не совсем так. При заключении договора страхования имущества в договоре подробно прописываются те страховые риски, в отношении которых заключается договор страхования: например, пожар, взрыв бытового газа, повреждение водой из систем водоснабжения, отопления, канализации, стихийные бедствия, падение летательных аппаратов и многие другие. И возмещение выплачивается только в случае наступления оговоренных в договоре страховых рисков. Кроме того, в правилах страхования всегда оговорены «стандартные» исключения из страхового покрытия.

Заключив договор страхования, многие клиенты считают: теперь, что бы ни произошло, все оплатит страховая компания. Это не совсем так. При заключении договора страхования имущества в договоре подробно прописываются те страховые риски, в отношении которых заключается договор страхования: например, пожар, взрыв бытового газа, повреждение водой из систем водоснабжения, отопления, канализации, стихийные бедствия, падение летательных аппаратов и многие другие. И возмещение выплачивается только в случае наступления оговоренных в договоре страховых рисков. Кроме того, в правилах страхования всегда оговорены «стандартные» исключения из страхового покрытия.

ДМИТРИЙ БОТКИН,

заместитель генерального директора «КапиталЪ Страхование»

Хотелось бы посоветовать всем, кто заключает договор страхования, внимательно изучить положения правил страхования и условия договора страхования (полиса). В особенности те, в которых описываются страховые риски, исключения и порядок выплаты страхового возмещения. Если клиент будет знать и понимать объем ответственности страховщика, он правильно выберет для себя страховку.

Хотелось бы посоветовать всем, кто заключает договор страхования, внимательно изучить положения правил страхования и условия договора страхования (полиса). В особенности те, в которых описываются страховые риски, исключения и порядок выплаты страхового возмещения. Если клиент будет знать и понимать объем ответственности страховщика, он правильно выберет для себя страховку.

Если вы решили застраховать имущество

1. Составьте полный перечень объектов страхования и описание имущества, которое принимается на страхование.

2. Не старайтесь завысить оценку своего имущества. Стоимость полиса при этом увеличится, а при наступлении страхового случая вам все равно заплатят столько, сколько нужно для восстановления пострадавшего имущества.

3. Если увидите в правилах страхования строчку, что «страховщик может быть освобожден от выплаты, если страховое событие произошло из-за грубой неосторожности страхователя», откажитесь от услуг такой компании.