Нынешний год был удачным для пайщиков ПИФов. За девять месяцев 2005 года инвесторы, которые и выбор сделали с умом, и вели себя правильно, заработали 50% прибыли. Только таких умных инвесторов - меньшинство. Большинство все делает невпопад

«Не знаю, что делать с этими пайщиками, - жаловался мне один управляющий ПИФом, - такой нервный народ пошел: что-нибудь в журнале прочитает, тут же бежит паи продавать. Не могли бы вы о нас вообще ничего не писать?» Действительно, частные инвесторы - народ пугливый и бестолковый. Главная его ошибка стала притчей во языцех. Когда фондовый рынок на подъеме, а индекс РТС пытается пробить заветную отметку 1000, он наконец снимает деньги с банковских депозитов и покупает паи ПИФа. Не понимает, бедный, что покупает дорого. Зато когда рынок начнет падать, пайщик прочитает газету, испугается и продаст паи с одними убытками.

- Главная ошибка - неверная оценка собственного инвестиционного горизонта, - считает Алексей Ощепков, директор по маркетингу и дистрибуции компании «ПиоГлобал Эссет Менеджмент». - Вы готовы реально не трогать эти деньги три года? Частая смена собственного мнения и метание из одной формы инвестиций в другую - это уже следствие. Если вы вложились на год и сделали при этом четыре обмена, то ваш горизонт не год, а квартал.

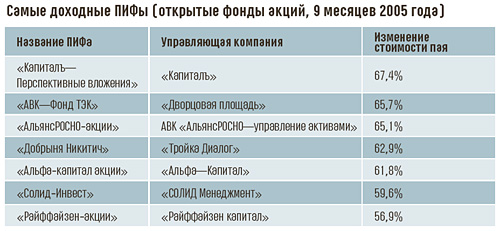

Немало ошибок совершает пайщик и при выборе фонда. Самая главная из них называется «магия процентов». На этой странице приведена табличка изменений стоимости пая в открытых ПИФах акций за девять месяцев 2005 года. Цифры впечатляют: 55 - 65% - это раз в восемь больше, чем заработали за то же время вкладчики банков. Стоит ли немедленно перенести деньги из банка в ПИФ? Стоит, только не немедленно и лишь в том случае, если инвестор понимает, что 12% в год по депозитам - это будет «завтра» и наверняка, а 50% прироста паев ПИФа - это было «вчера».

- Высокая доходность в предыдущий год не гарантирует такой же доходности в будущем, - подчеркивает Игорь Морозов, начальник департамента хеджирования компании Teletrade. - Если фондовый рынок растет, то высокая доходность будет практически у всех ПИФов. Интересно, какие результаты показывал данный ПИФ в те периоды, когда рынок падал? И если рынок падает, то большой доходности от вложения в паи ПИФов в любом случае ждать не надо.

Выбор ПИФа сделать непросто, число фондов к октябрю достигло 335, и на растущем рынке большинство из них показывают неплохие результаты. При этом фонды различаются по типу, категории, инвестиционной стратегии и т. д.

- Формальное отнесения ПИФа к категории фондов акций или облигаций не говорит о том, что, например, фонд облигаций не может работать с акциями, - уточняет Алексей Лестовкин, директор по развитию УК АВК «Дворцовая площадь». - К примеру, законодательные ограничения позволяют фондам облигаций до 40% средств вкладывать в акции. Кроме того, те же облигационные фонды сильно отличаются по эмитентам, с которыми работают управляющие, - от высоконадежных до бросовых, высокорискованных.

- Особо хочется обратить внимание на то, что рынок в настоящий момент находится на пике роста, - продолжает Алексей Лестовкин. - Поэтому для краткосрочных инвесторов (один год) можно посоветовать выбрать один из фондов облигаций, работающих на рынке. Для среднесрочных (1 - 2 года) рекомендую сформировать портфель из облигационных и смешанных фондов. Для более долгосрочных инвесторов, приемлющих риск, подойдут фонды акций и отраслевые фонды.

А можно составить свой инвестиционный портфель из паев разных ПИФов. Оксана Трофименко, заместитель генерального директора компании «Ваш инвестиционный партнер», обратила наше внимание на еще одну распространенную ошибку пайщиков ПИФов.

- Это недостаточная диверсификация вложений в ПИФы - покупка паев одного-двух ПИФов, - говорит она. - Для успешного инвестирования необходимо формировать портфель, который должен включать фонды разной специализации (фонды облигаций, акций, смешанных инвестиций, индексные фонды). Поэтому начинающему инвестору прежде всего надо определиться со структурой своего паевого портфеля, которая должна отражать готовность инвестора к риску. Мы считаем, что в паевом портфеле целесообразно иметь вложения в 3 - 8 фондов разной специализации и разных управляющих компаний.

Оксана Трофименко советует:

- Для осторожного консервативного инвестора доля вложений в ПИФы облигаций должна быть максимальна - до 50 - 70%, в ПИФы смешанных инвестиций - до 25 - 30%, в фонды акций и индексные фонды - до 25%.

- И, конечно, нужно покупать не только инвестиции, но и инвестиционную дисциплину, - подводит итог Алексей Ощепков. - Не только «чужой ум», но и «чужую совесть». А в таком случае главное - срок бессменной инвестиционной стратегии у компании.

Какие принципиальные ошибки совершают пайщики ПИФов

АЛЕКСАНДР СМЕТАНИН,

Управляющий УК «Пифагор»:

- Главный бич как управляющих, так и прежде всего самих пайщиков - неготовность ждать в неопределенных ситуациях. Притчей во языцех стала ситуация, когда люди массово покупают паи на максимумах после продолжительного роста, а потом буквально спустя три месяца продают после коррекции. По некоторым оценкам, средняя продолжительность срока инвестирования составляет пока меньше года, а ведь на самом деле ПИФы - инструмент долгосрочного инвестирования.

- Главный бич как управляющих, так и прежде всего самих пайщиков - неготовность ждать в неопределенных ситуациях. Притчей во языцех стала ситуация, когда люди массово покупают паи на максимумах после продолжительного роста, а потом буквально спустя три месяца продают после коррекции. По некоторым оценкам, средняя продолжительность срока инвестирования составляет пока меньше года, а ведь на самом деле ПИФы - инструмент долгосрочного инвестирования.

ОКСАНА ТРОФИМЕНКО,

заместитель генерального директора компании «Ваш инвестиционный партнер»:

- Главной ошибкой начинающих инвесторов является крупное инвестирование на «вершинах» рынка и ранняя продажа вышедших в прибыль инвестиций. «Дай прибыли течь!» - это золотое правило инвестирования актуально и для пайщиков ПИФов: дождись разворота растущего тренда, прежде чем решишь продавать паи фондов акций. Рынок растет, но вам нужны деньги, вложенные в ПИФы? Посчитайте: чаще выгоднее взять кредит под залог паев, а не продавать «курицу, несущую золотые яйца». Рынок акций развернулся вниз? Проконсультируйтесь со специалистами, если рынок развернулся долгосрочно (на месяцы), есть смысл увеличить долю вложений в фонды облигаций, уменьшив вложения в фонды акций и смешанных инвестиций.

- Главной ошибкой начинающих инвесторов является крупное инвестирование на «вершинах» рынка и ранняя продажа вышедших в прибыль инвестиций. «Дай прибыли течь!» - это золотое правило инвестирования актуально и для пайщиков ПИФов: дождись разворота растущего тренда, прежде чем решишь продавать паи фондов акций. Рынок растет, но вам нужны деньги, вложенные в ПИФы? Посчитайте: чаще выгоднее взять кредит под залог паев, а не продавать «курицу, несущую золотые яйца». Рынок акций развернулся вниз? Проконсультируйтесь со специалистами, если рынок развернулся долгосрочно (на месяцы), есть смысл увеличить долю вложений в фонды облигаций, уменьшив вложения в фонды акций и смешанных инвестиций.

АЛЕКСЕЙ ЛЕСТОВКИН,

директор по развитию УК АВК «Дворцовая площадь»:

- Во-первых, не забывайте о том, что фондовый рынок сопряжен с рисками, который каждый инвестор должен оценить для себя и принять осознанное решение по инвестированию. Не стоит особенно обращать внимание на то, какой рост показывал фонд ранее. Хотя долгосрочные удачные показатели могут говорить о профессиональности управляющей компании. Рекомендую обращать внимание не только на историческую доходность вложений (кстати, не факт, что она будет повторена в будущем), но и на основные характеристики фондов - тип, сроки работы, ориентиры, которые ставят перед собой управляющие.

- Во-первых, не забывайте о том, что фондовый рынок сопряжен с рисками, который каждый инвестор должен оценить для себя и принять осознанное решение по инвестированию. Не стоит особенно обращать внимание на то, какой рост показывал фонд ранее. Хотя долгосрочные удачные показатели могут говорить о профессиональности управляющей компании. Рекомендую обращать внимание не только на историческую доходность вложений (кстати, не факт, что она будет повторена в будущем), но и на основные характеристики фондов - тип, сроки работы, ориентиры, которые ставят перед собой управляющие.