За год каждый россиянин теряет больше 10% своих сбережений. Их съедает инфляция. Каждый год правительство обещает, что цены подрастут процентов на пять, но на деле выходит около 16. Снизить потери от инфляции можно, вложив сбережения в золото или палладий

Броню от инфляции специалисты советуют ковать из металла. Все банки, работающие с вкладами населения, дают возможность переводить сбережения в золото, серебро, платину или палладий (с другими металлами банки, как правило, не работают), открывая обезличенные металлические счета. Банков-лидеров на этом рынке нет, все игроки предоставляют клиентам равные условия. Схема такая: вы заключаете с банком договор, после чего банк на ваши деньги покупает для вас металл. Обратно вы получаете тоже деньги, но в пересчете по курсу металла на данный момент. Снять деньги со счета можно в любой момент.

Броню от инфляции специалисты советуют ковать из металла. Все банки, работающие с вкладами населения, дают возможность переводить сбережения в золото, серебро, платину или палладий (с другими металлами банки, как правило, не работают), открывая обезличенные металлические счета. Банков-лидеров на этом рынке нет, все игроки предоставляют клиентам равные условия. Схема такая: вы заключаете с банком договор, после чего банк на ваши деньги покупает для вас металл. Обратно вы получаете тоже деньги, но в пересчете по курсу металла на данный момент. Снять деньги со счета можно в любой момент.

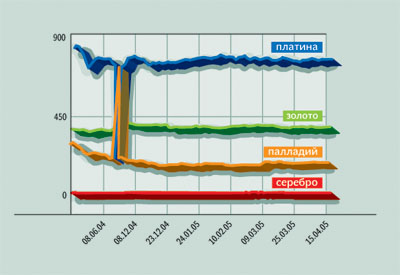

Выбирая металл, следует помнить, к примеру, что платина и палладий конкурируют друг с другом во многих областях промышленности. К примеру, оба металла используются в автопромышленности при производстве катализаторов. Однако с 2000 года, когда цены на палладий взлетели, автоконцерны переключились на более дешевую платину. Спрос на палладий с тех пор заметно упал, и тенденция сохраняется до сих пор.

С одной стороны, такие колебания дают возможность спекулятивной игры на курсе металлов. Однако возможность не значит целесообразность: для более или менее серьезной игры на курсе металлов нужно обладать не только внушительными финансовыми средствами, но и серьезными знаниями и опытом. «Хотите поиграть—пожалуйста,—говорит Елена Волкова, заместитель начальника отдела по работе с драгоценными металлами Банка Москвы,—мы котируемся дважды в день—утром и вечером, наблюдайте, как меняется курс». В 2004 году некоторые игроки заработали на золоте в среднем 25%, правда, и дорожало оно быстрее, чем сейчас.

Наша же задача куда прозаичнее—хотя бы частично сберечь свои накопления от инфляции. Хранить сбережения в полиэтиленовом пакетике в стопке полотенец—худшее, что можно придумать.

Если инфляция в этом году составит 16%, то от ваших, скажем, 100 000 рублей останется, по сути, 84 000. Можно сделать в банке валютный вклад—тогда с инфляцией поборется банковский процент. Но начисления составят около 10%, к тому же курс доллара далек от стабильности. В нашей стране с ним может произойти все, что угодно, и в любой момент—прецеденты были. Ну и, наконец, деньги можно вложить в металл. Процентов вам банк начислять не станет, но металл—гораздо стабильнее и его поведение предсказать намного проще. К тому же, к примеру, золото постоянно растет в цене. Оно, по прогнозам, в этом году подорожает на 5%, а значит, ваши потери от инфляции составят уже не 16, а 11%.

«Цена на золото в этом году выросла не очень сильно,—пояснила «Огоньку» Елена Волкова,—поэтому люди недовольны, что потеряли деньги из-за инфляции. Но бывает, что рост почти покрывает инфляцию, и падения, как с долларом, определенно не будет». Итог не слишком утешителен. Полностью обезопасить свои накопления от инфляции не удастся. Но металлический счет позволит вам минимизировать потери.

Ваши деньги будут храниться, исчисляясь в граммах металла. В металле можно хранить любые суммы. Для этого банки даже измеряют металл в граммах, а не в унциях (31,1 грамма). Грамм золота, к примеру, сейчас стоит около 368 рублей. В разных банках цена будет отличаться, но незначительно. Тем более что нас в большей мере интересует стабильность металла как инструмента хранения денег, чем его доходность.

Ваши деньги будут храниться, исчисляясь в граммах металла. В металле можно хранить любые суммы. Для этого банки даже измеряют металл в граммах, а не в унциях (31,1 грамма). Грамм золота, к примеру, сейчас стоит около 368 рублей. В разных банках цена будет отличаться, но незначительно. Тем более что нас в большей мере интересует стабильность металла как инструмента хранения денег, чем его доходность.

Металлический счет можно пополнять как деньгами, так и слитками металла (золотые коронки и бабушкины кольца нести в банк не надо—не примут). К тому же все операции с живым золотом или серебром обойдутся вам на 18% дороже из-за НДС. Дороговато за сомнительное удовольствие подержать в руках кусочек металла.

Металлическая защита денег тоже имеет свои тонкие места. Самое слабое звено—сам банк, а главная опасность таится в новом законе об обязательном страховании вкладов. Дело в том, что с металлом формально работает банк, а не вкладчик. Банку, лицу юридическому, для этого нужна всего лишь лицензия, а вкладчику, лицу физическому, пришлось бы платить 18% НДС. Получается, что вкладчик, покупая металл, как бы доверяет его банку, а средства, отданные в доверительное управление, страховать нельзя. То есть если банк лопнет, придется ждать, пока пройдет процедура банкротства, и только потом появится возможность получить назад свои деньги. И то при самом оптимистичном развитии событий. Скорее всего придется судиться с банком долгое время. Хотя, с другой стороны, договор о передаче в доверительное управление при открытии металлического счета не заключается. Выходит, что страховать как раз можно, а в случае краха вы сразу получите до 100 000 рублей. Молодой закон, похоже, изрядно запутал банкиров. Ни один из наших собеседников не смог с уверенностью сказать, какова согласно новому документу судьба металлических счетов в их банках.