Рынок добровольного медицинского страхования (ДМС) в регионах юга России развивается гораздо медленнее, чем в целом по стране. Причину компании видят, прежде всего, в низкой страховой культуре населения. Часть компаний пытается активно решать проблемы, чтобы увеличить число клиентов, но большинство все же делают ставку на востребованность ДМС среди работодателей.

Фото: Инфографика ДМС

Пока отстают

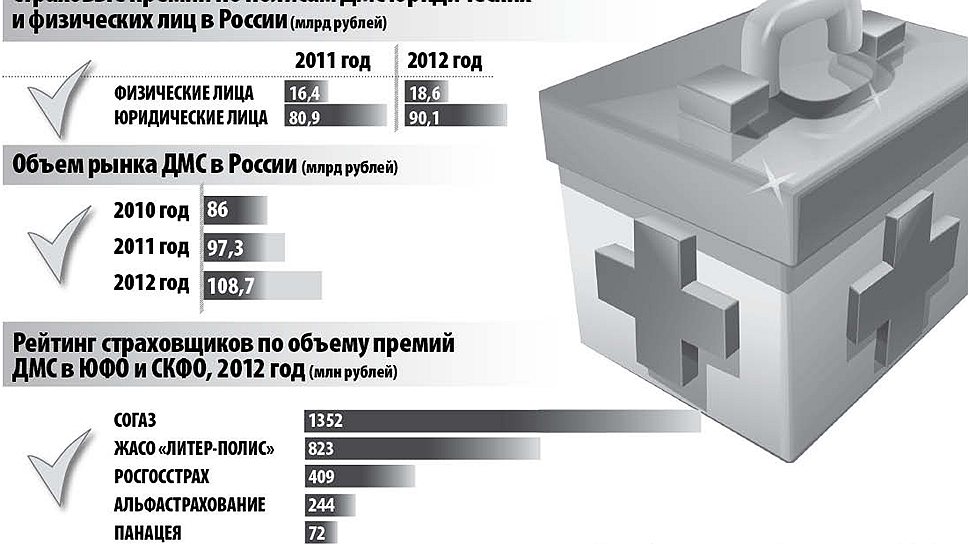

По данным Федеральной службы по финансовым рынкам (ФСФР), объем рынка добровольного медицинского страхования в Южном федеральном округе (ЮФО) составил 3,75 млрд рублей. «Российские страховщики в 2012 году собрали 114 млрд рублей по медицинскому страхованию, что на 12% больше показателей 2011 года, по большей части за счет московского региона. Если взять юг России, то здесь рост был несущественный — всего 3,4%. Показательна в этом плане Ростовская область, в которой страховщики собрали лишь 1,116 млрд рублей, что на 8% ниже 2011 года»,— поясняет вице-президент «АльфаСтрахования», директор Южного регионального центра компании Евгений Череменин.

В 2013 году рынок ДМС на юге растет более быстрыми темпами. По данным за первый квартал, рост страховых премий составил 6% — это всего на 1% меньше среднероссийских темпов развития. Как отмечает заместитель директора Краснодарского филиала СОАО «ВСК» Наталья Симоненко, в первом квартале 2013 года значительный прирост — 10,2% — показал рынок Краснодарского края. По ее мнению, рынок ДМС в ЮФО практически сформировался: «За последние три года наблюдается стабильный рост численности застрахованных. Это происходит, прежде всего, за счет роста численности персонала в компаниях, уже пользующихся услугами ДМС».

Как сообщил начальник управления добровольного медицинского страхования САО «Гефест» Владимир Лакеев, большинство сборов по ДМС в округе приходится на Ростовскую область (33% от сборов по ЮФО) и Краснодарский край (31%).

Конкуренция за здоровье

По оценкам экспертов, на рынке ДМС в Южном округе работают около 50 компаний. «Топ-15 страховщиков обеспечили 90% всех сборов по ЮФО, и лишь 10% приходится на все остальные компании. Это говорит о крайне высокой конкуренции среди крупнейших федеральных игроков на страховом рынке. Очень приятно, что основной вектор развития медицинского страхования с каждым годом все больше устремлен на повышение качества услуг и ответственности страховых компаний перед клиентами, что, безусловно, формирует здоровую конкуренцию»,— констатирует Евгений Череменин.

Поскольку основная конкуренция на рынке ДМС в южнороссийских регионах ведется между крупными федеральными компаниями, фактор цены, по мнению ряда экспертов, не является основным конкурентным преимуществом. Как правило, стоимость услуг у крупных игроков примерно одинакова. В этих условиях на первое место выходит качество услуг и разнообразие программ ДМС. «Страховые компании стараются помимо стандартных комплексных предложений заинтересовать клиента и инновационными программами. Например, в последнее время все большее распространение приобретают программы производственной медицины и программы управления здоровьем,— комментирует вице-президент, руководитель блока „Медицина“ компании „Росгосстрах“ Евгений Гуревич.— Сегодня успешно конкурировать на рынке ДМС могут только те страховые компании, которые ведут постоянную работу по расширению продуктовой линейки, а также по повышению качества предлагаемых услуг и сервисной составляющей. В частности, страховая компания должна уделять особое внимание вопросам выбора лечебных учреждений с гарантированным уровнем качества медицинских услуг, удобства и комфорта для застрахованных при организации медицинской помощи и проч.».

Однако не все участники рынка считают, что конкуренция на нем в большей степени определяется качеством услуг. По мнению руководителя дивизиона «Юг» Группы Ренессанс страхование Константина Городецкого, на рынке уже долгое время отсутствует здоровая конкуренция: «Во время кризиса многие компании пересмотрели свои тарифы по ДМС, но некоторые до сих пор продолжают волнообразную тарифную политику. Такая нестабильная ситуация, отсутствие жесткой ценовой политики приводит к демпингу, который, как известно, не только вредит всему рынку, но и серьезно снижает его инвестиционную привлекательность. Кроме того, переход от ценовой к сервисной конкуренции серьезно затягивается».

Евгений Череменин отмечает, что при конкуренции на рынке ДМС пока существенное влияние имеют кэптивные связи, позволяющие за счет административного ресурса формировать большие объемы застрахованных. По его словам, это видно из данных о страховых сборах компаний, опубликованных ФСФР (см. график). «Наибольшие объемы страхования в ЮФО — за страховым обществом газовой промышленности и железнодорожными страховыми обществами»,— отмечает эксперт.

Страховой опт

По оценкам участников рынка, страховщики в рамках программ ДМС в основном работают с корпоративными клиентами. «Продукты ДМС становятся все более востребованными работодателями, так как, с одной стороны, являются мощным мотивационным инструментом для персонала и позволяют оптимизировать налогооблагаемую базу предприятия. С другой стороны, договор ДМС позволяет в ряде случаев снизить размер убытков и упущенной прибыли из-за повышенной заболеваемости и снижения работоспособности сотрудников. Более того, договор ДМС зачастую является альтернативой повышения заработной платы сотрудникам»,— рассказывает Наталья Симоненко.

По мнению директора Центра регионального управления медицинским страхованием СК «Альянс» Юрия Кувшинова, среди клиентов, пользующихся ДМС в ЮФО, надо различать тех, кто застрахован в регионе, и тех, кто является сотрудником федеральных клиентов, чаще всего заключающих договоры ДМС централизованно в Москве. «Говоря о последних (то есть о тех, кто застрахован в Москве и обслуживается на юге), можно с уверенностью сказать о положительном тренде. Это обусловлено тем, что компании, имеющие ДМС, являются наиболее успешными игроками своего сектора и активно развиваются, нанимая дополнительных сотрудников в регионах»,— поясняет эксперт. Евгений Гуревич отмечает, что наибольшая часть клиентов в ЮФО — это крупные российские и иностранные компании, в том числе финансовые организации, компании нефтегазовой отрасли, ИТ-сектора, фармацевтические компании, автодилеры идр.

Южнороссийские компании также все чаще пользуются программами ДМС. «В отличие от других федеральных округов, особенно тех, которые расположены за Уралом, в ЮФО большая доля корпоративных клиентов принадлежит сегменту среднего и малого бизнеса. Это связано в первую очередь со структурой экономики региона, ориентированной на развитие сельского хозяйства, сферы услуг и легкой промышленности»,— считает Евгений Гуревич.

По данным компаний, доля корпоративных клиентов, пользующихся ДМС, у страховщиков, работающих на юге, может колебаться от 80% до 95%. Причем эксперты подчеркивают, что эта доля не снижается и вряд ли снизится в ближайшие годы. «Доля рынка корпоративных клиентов в целом по России достаточно стабильна и составляет 87–88%. В целом такая стабильность обусловлена отсутствием на текущий момент значительных драйверов роста как для корпоративного, так и для розничного сегментов»,— объясняет Евгений Гуревич.

Не хватает культуры

Увеличение числа физических лиц, пользующихся ДМС вне корпоративных программ, является одной из важнейших задач страхового рынка. Однако здесь есть несколько проблем, которые в краткосрочной перспективе вряд ли будут решены. Прежде всего участники рынка сетуют на низкую культуру страхования в стране в целом. «Российский рынок отличается низкой страховой культурой, а значит, высоким риском антиселекции — риском того, что застрахованный приобретает полис ДМС, точно зная, что он им воспользуется. Это приводит к тому, что цена на полис ДМС для физлиц, выставляемая страховыми компаниями, высока (хотя и обоснованна) и мало кто может себе позволить приобрести полис»,— считает Юрий Кувшинов.

Другой блок проблем, о которых говорят участники рынка, связан с работой различных медицинских учреждений. «Рост рынка ДМС в южных регионах сдерживают неразвитая инфраструктура оказания медицинских услуг, медленное развитие лечебных учреждений, слабая адаптация врачей к более качественной работе в рамках ДМС»,— признает Константин Городецкий. Тем не менее, эксперты отмечают, что качество оказания медицинских услуг постепенно растет. Отчасти это происходит из-за роста конкуренции, которому способствуют частные клиники, отчасти — из-за реализации различных госпрограмм по развитию медицины. «Сегодня частные клиники составляют огромную конкуренцию госклиникам по уровню сервиса, однако проигрывают в плане оснащенности: не всегда частная клиника может позволить себе покупку дорогостоящего оборудования. Также частные клиники уступают и в узкоспециализированности — например, онкологией сегодня занимаются в основном госучреждения. Однако мы всегда включаем в полис ДМС перечень частных клиник. Во-первых, ввиду высокого уровня сервиса, во-вторых, для удобства клиентов. Компании, приобретая полисы ДМС для своих сотрудников, хотят, чтобы клиники не только предоставляли качественные медицинские услуги, но и находились недалеко от офиса компании либо располагались во многих районах города»,— рассказывает Владимир Лакеев.

Некоторые страховые компании, например «Альфастрахование» и «Росгосстрах», сделали ставку на развитие собственных медицинских клиник. «Это очень серьезное конкурентное преимущество, которое позволило нам в первой половине 2013 года обеспечить двукратный рост застрахованных по ДМС от местных предприятий по сравнению с первым полугодием 2012-го»,— делится результатами Евгений Череменин. Но все же страховщики признают, что повышение качества медобслуживания — долгосрочная задача.

Без прорывов

В ближайшие два года, по прогнозам экспертов, взрывного роста рынка ДМС не произойдет, как, впрочем, и его снижения. Страховщики отмечают, что за последние несколько лет ДМС стало неотъемлемой частью соцпакета и вряд ли клиенты станут отказываться от него. «По прогнозам специалистов, наибольший рост в 2013 году произойдет как раз в сегментах добровольного медицинского страхования, страхования от несчастных случаев и страхования жизни. Прогнозируемая ежегодная динамика рынка ДМС — порядка 15%. В ближайшем будущем сегмент добровольного медицинского страхования сохранит высокие темпы роста. Проникновение ДМС в сегмент российского бизнеса будет увеличиваться»,— полагает заместитель директора по корпоративному страхованию филиала компании «Росгосстрах» в Краснодарском крае Эдуард Гайдаенко. Он подчеркивает, что для развития рынка и повышения спроса на программы ДМС необходимо сделать их более доступными для широкого круга потребителей. При этом доступность должна определяться как приемлемой стоимостью полиса по стандартной программе ДМС, так и наличием достаточного количества лечебных учреждений, способных оказывать качественные медицинские услуги.

Значимой тенденцией, которая будет способствовать развитию рынка ДМС на юге России, по мнению Юрия Кувшинова, станет приход в регион большего числа крупных федеральных компаний, что, в свою очередь, будет связано с масштабными госинвестициями в ЮФО.