По объему выдачи ипотечных кредитов юг России отстает от других регионов страны. Эксперты, однако, видят в этом потенциал для роста рынка. Они отмечают, что в южных регионах гораздо ниже уровень закредитованности населения. Кроме того, на местном ипотечном рынке работает не так много банков, поэтому есть возможности для прихода новых игроков.

Инфографика

В числе отстающих

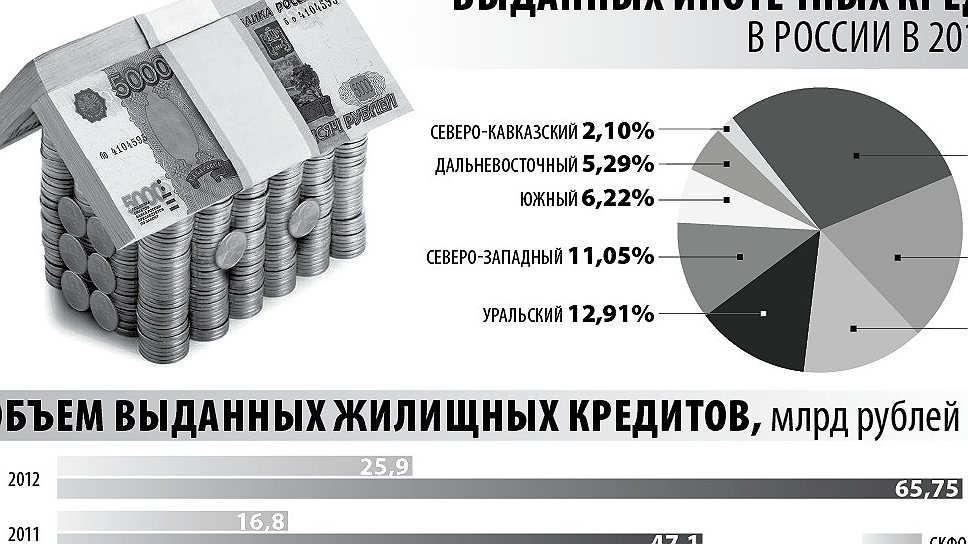

В 2012 году рынок ипотечного кредитования в России побил очередной рекорд — сумма выданных за год кредитов превысила 1 трлн рублей. В 2011 году объем жилищных кредитов не превышал 746 млрд рублей. Рост рынка продолжился и в начале 2013 года: за первые два месяца в стране было выдано жилищных кредитов на 135,2 млрд рублей — почти на 27% больше, чем в январе–феврале 2012 года.

Положительной динамике не помешало даже повышение процентных ставок по ипотеке во второй половине 2012 года. «До осени 2012 года среднее значение ставки было 12–12,2%. И лишь к декабрю этот показатель подрос. В целом, за три последних месяца проценты выросли примерно на 1%. Как правило, в последние месяцы года спрос на ипотечные кредиты циклично растет, и его не сдерживает даже повышение ставок. Плюс, в конце года многие банки объявляют специальные программы, которые стимулируют активность заемщиков»,— отмечает управляющий филиалом Банка «Петрокоммерц» в Ростове-на-Дону Лариса Чураева.

В Южном и Северо-Кавказском округах ипотека также подросла: объемы кредитования выросли с 63,9 млрд рублей в 2011 году до 91,6 млрд рублей в 2012 году. Однако на общем фоне регионов России юг выглядит более чем скромно. В рейтинге федеральных округов по объемам ипотечного кредитования Южный округ занимает шестую строчку, а Северо-Кавказский — восьмую строчку из восьми возможных. По данным Агентства по ипотечному жилищному кредитованию (АИЖК), в ЮФО в 2012 году с использованием ипотеки совершалось 10% всех сделок по покупке жилья, в то время как в среднем по России — более 20%.

Развитие ипотечного рынка внутри южного региона отличается большой неоднородностью. На Краснодарский и Ставропольский края, Ростовскую и Волгоградскую область приходится более 77% суммы выданных кредитов. Остальной объем распределяется между девятью регионами юга. Среди лидеров первое место принадлежит Краснодарскому краю, на втором — Ростовская область.

Сильными игроками рынка ипотеки на юге являются как крупные розничные банки, «Сбербанк» и ВТБ24, так и региональные кредитные организации, например, банки «КубаньКредит» и

«Центр-инвест». Ставки по кредитам, декларируемые банками, колеблются от 10,5% до 12,5%. Средняя ставка, по данным АИЖК, сложилась на уровне 12,3 – 12,5%. Процент по кредиту для каждого заемщика определяется персонально и зависит от срока кредитования, размера первоначального взноса, желания клиента оформлять дополнительные страховки. В среднем, как подсчитали в АИЖК, южане берут ипотеку на 15–16 лет, внося в качестве первоначального взноса 33 – 39% стоимости приобретаемого имущества.

Мало зарабатывают

Среди основных причин скромных показателей развития ипотечного рынка юга России — высокая доля индивидуального жилого строительства в регионе. По данным АИЖК, доля индивидуальных домовладений в общем объеме жилищного фонда в Южном округе составляет 52%,тогда как в среднем по России — 31%. Однако банки неохотно кредитуют такие проекты из-за высокого уровня риска.

Как считают в аналитическом центре АИЖК, рост рынка ипотечного кредитования на юге также ограничен более низким уровнем доходов населения: в среднем за 2012 год — 18 403 рубля на человека в ЮФО против 22 835 рублей на человека в стране в целом. Из восьми федеральных округов ниже, чем в ЮФО и СКФО, среднедушевые доходы только в Сибирском округе.

Управляющий ростовским операционным офисом ВТБ24 Евгения Власова считает, что к факторам, сдерживающим рост ипотеки, сейчас добавляется отсутствие источников долгосрочного фондирования и постепенное снижение темпов роста платежеспособного спроса. Лариса Чураева отмечает, что развитие рынка ипотеки тормозит высокая стоимость недвижимости и дефицит нового жилья, в том числе эконом класса. По данным ГК ПИК, на юге в новостройках с помощью ипотеки совершается 20% сделок по покупке жилья. Это в два раза больше среднерегионального показателя доли ипотечных сделок на рынке недвижимости. Средняя стоимость 1 кв. м жилья в ЮФО, по данным АИЖК, составляет 44,4 тыс. рублей. «Согласно расчетам, снижение стоимости недвижимости делает покупку жилья с помощью ипотечного кредита в два–три раза доступнее, по сравнению со снижением процентных ставок по ипотечным кредитам»,— поясняет Лариса Чураева.

Государство помогает

Вместе с тем в АИЖК отмечают, что до тех пор, пока в регионе остается большой неудовлетворенный спрос на жилье, рынок ипотеки будет расти. Спрос подстегивается географическим расположением региона. Теплый климат и близость курортов привлекают внутренних мигрантов. Востребованы в регионе ипотечные программы для военнослужащих, в том числе вышедших в отставку.

Стимулируют развитие рынка и различные меры господдержки граждан, приобретающих жилье. Так, Краснодарский край в конце 2011 года начал развивать программу «Народная ипотека» совместно со Сбербанком. Сейчас в ней участвуют 4 тыс. человек. Объем накоплений граждан в рамках этой программы составил уже 400 млн рублей, социальные доплаты превысили 100 млн рублей. В 2013 году эта программа начала работать в Ростовской области. Активизация региональных программ субсидирования покупки жилья становится одним из основных факторов роста рынка, считает Лариса Чураева. «Именно различные программы государственной поддержки граждан делают ипотеку доступной для многих желающих улучшить свои жилищные условия,— поясняет начальник отдела продаж ООО „Мастерстрой“ Елена Кинякина.— Доля частично просубсидированных ипотечных кредитов, привлеченных жителями Краснодарского края в 2012 году, достаточно велика и составляет 14% (в основном за счет краевого бюджета, доля федерального и местных бюджетов незначительна). В 2012 году появились новые программы и проекты, предлагаемые Минрегионом и АИЖК, предполагающие льготную ипотечную ставку и бюджетную поддержку отдельным категориям граждан. В частности, пилотная апробация программы АИЖК для молодых ученых и разработка специальных условий ипотеки для врачей, учителей и молодых инженеров».

Лариса Чураева также отмечает, что развитие рынка обусловлено «высоким интересом профессиональных участников рынка риэлторских услуг и банковского сообщества в продвижении ипотечного кредитования». Ипотека не является тем продуктом, который даст банкам возможность быстро и много заработать, но доходы от нее стабильны.

Быть проще

В стремлении привлечь как можно больше заемщиков по жилищным кредитам банки в последние два года существенно упростили процедуру получения кредитов и снизили требования к размеру первоначального взноса. После кризиса 2008 года, когда часть банков ушла с рынка, оставшиеся банки отказались от высокорискованного ипотечного кредитования без первоначального взноса. «Сейчас конкурентная ситуация вынуждает банки снижать требования к заемщикам, в том числе и к первоначальному взносу, который в некоторых банках составляет 10% от стоимости жилья,— комментирует Лариса Чураева.— Однако при выдаче ипотечных кредитов с минимальным первоначальным взносом для компенсации рисков банки либо повышают процентную ставку, либо предъявляют требования к страхованию ответственности от невыплаты кредита заемщиком. Также заемщики могут получить ипотеку, используя только материнский капитал или сертификаты господдержки в качестве первоначального взноса. Такое кредитование в последнее время развивается очень активно, так как позволяет заемщикам приобретать жилье, не имея накоплений, а банкам — наращивать объемы кредитования, не увеличивая свои риски».

Нововведением, которое помогает нарастить объемы выданных ипотечных кредитов, стало применение банками процедур скоринга. Скоринг — это оценка платежеспособности заемщика, основанная на статистических методах. Как правило, данные о клиенте вводятся в компьютерную программу, которая и дает оценку. По словам Евгении Власовой, скоринг позволяет обслуживать увеличивающийся поток клиентов с минимальным увеличением штата. «Наличие у банка большой исторической базы о клиентах позволяет строить модели скоринга с высокой эффективностью, что позволяет принимать больше правильных решений и формировать более качественный кредитный портфель. Основная проблема при разработке скоринга для ипотеки — это отсутствие достаточной истории обслуживания кредитов. Кредиты выдаются на 15 лет и более, а история обслуживания насчитывает пять–семь лет максимум»,— говорит Евгения Власова.

Упрощение процедур получения кредитов помогает банкам существенно увеличить объемы их выдачи, однако у этого есть и другая сторона, предупреждают эксперты. Возрастают риски, связанные с возможным невозвратом займов. Большой объем рискованных кредитов чреват повторением ситуации 2008 года. Хотя пока просроченная задолженность на юге, как и в целом в стране, понемногу снижается — с 2,3 до 2,2 млрд рублей в ЮФО в течение 2012 года.

Жилье или инвестиции

Эксперты отмечают еще одну тенденцию на рынке — приобретение жилья в ипотеку с целью инвестирования. «При грамотном подходе эффективность использования ипотеки как инвестиционного инструмента очень высока. Самое главное — понять, каков ожидаемый результат, и сделать правильный выбор ипотечного продукта»,— уверена руководитель отдела ипотечного кредитования ООО «АльфаСтройКомплекс» Инна Грибанова. Начальник управления розничного кредитования банка «Центр-инвест» Николай Парамонов считает, что пока наблюдается рост стоимости квадратного метра жилья как на территории ЮФО, так и в целом по стране, жилищные кредиты как инвестиционный инструмент будут достаточно востребованы. «Рынок новостроек привлекает население и более интересен с точки зрения инвестиций. Средний срок постройки нового дома — один–два года, за этот период цена на новостройку существенно вырастает. Однако цена даже на этапе котлована очень высока, поэтому граждане вынуждены привлекать ипотечные займы. Они полностью окупают себя, так как проценты за пользованием кредитом на срок постройки дома намного меньше, чем удорожание квартиры за это же время»,— поясняет Лариса Чураева.

При этом эксперты отмечают, что готовящиеся изменения в законодательную базу могу свести на нет инвестиционную привлекательность недвижимости, в том числе, ипотечной. «Правительство собирается ввести ряд дополнительных налогов, в частности, налог на доходы от недвижимости — продажи, сдачи в аренду, а это сделает вложения в недвижимость менее привлекательными по сравнению, например, с банковскими вкладами»,— комментирует Евгения Власова.

Возможности для роста

В 2013 году рынок ипотечного кредитования будет динамично расти, хотя прирост может оказаться скромнее рекордного прошлогоднего, считают эксперты. «Мы прогнозируем снижение темпа роста рынка до 21% в 2013 году по сравнению с 30% роста в 2012 году»,— поясняет Евгения Власова.

В АИЖК считают, что средневзвешенная ставка по ипотечным кредитам в рублях не превысит 13–13,5%, а во втором полугодии 2013 года, при отсутствии внешних неблагоприятных факторов, существует вероятность некоторого снижения ставок. По оценкам директора ростовского филиала БКС Премьер Андрея Смурыгина, рост кредитных ставок будет зависеть от многих факторов: от ситуации на глобальном финансовом рынке, стоимости фондирования для отечественных банков, тенденций в российской экономике, действий Центробанка РФ. Однако, по его словам, отметку в 13,5–14% годовых ставки вряд ли преодолеют, ведь тогда спрос на ипотеку не просто упадет, а обрушится.

В южных регионах, по оценкам генерального директора ООО «ЖК „Европейский“» Сергея Щербинина, в 2013 году доля сделок с привлечением ипотечных кредитов будет стабильной и сопоставимой с прошлогодними результатами. Он отмечает, что наибольшее число кредитных сделок придется на весенний и летний периоды, когда традиционно происходит приток мигрантов из северных регионов России.

Ипотечный рынок юга России может дополнительно подрасти за счет нереализованного пока потенциала. Так, неразвитость, по сравнению с другими регионами, рынка ипотечного кредитования дает возможности для прихода новых игроков. В АИЖК отмечают более низкий на юге уровень конкуренции среди банков на рынке ипотеки. По данным Банка России, на 1 января 2013 года в России действовало 667 кредитных организаций, предоставляющих ипотечные жилищные кредиты. При этом на территории ЮФО действовало 38 кредитных организаций (5,7% от общероссийского уровня), из которых более половины (27 шт.) — на территории Краснодарского края и Ростовской области. В остальных регионах количество кредитных организаций, выдающих ипотечные кредиты, не превышало четырех, а в Республике Калмыкия такие организации отсутствовали.