Экспортное размещение

Украинские машиностроители продолжают извлекать выгоды за счет удовлетворения отложенного спроса на свою продукцию, образовавшегося в кризисные годы. Однако без активного поиска альтернативных рынков сбыта сохранить заданный темп будет крайне сложно.

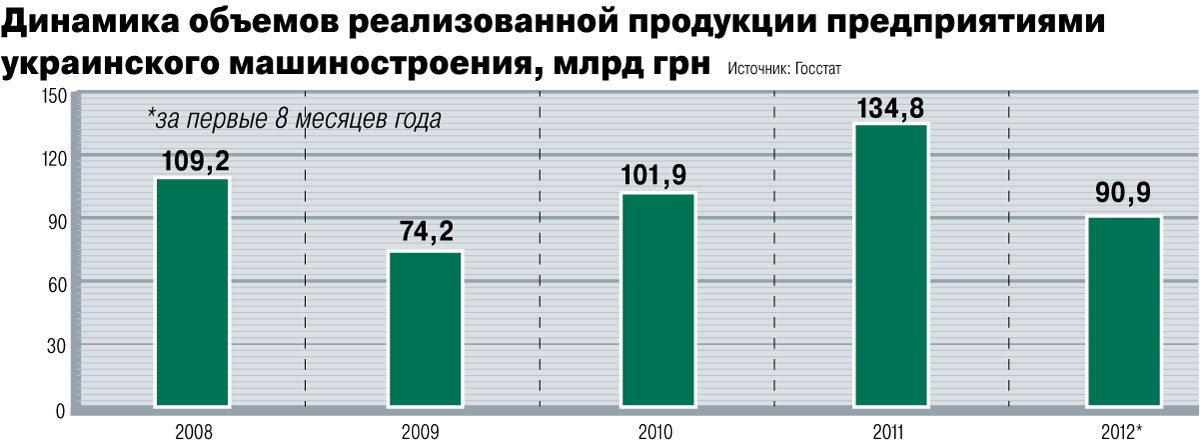

Несмотря на положительную динамику, украинские машиностроители пока не вернулись на докризисные уровни выпуска. Объем реализации произведенной продукции в прошлом году достиг 134,8 млрд грн, что на 32% больше, чем в 2010 году. Однако это все еще на 12,2% меньше производственных показателей 2008 года. В целом же производство в основных подотраслях в прошлом году показывало положительную динамику. Так, производство машин и оборудования выросло на 12,5%, электрического, электронного и оптического оборудования — на 14,7%, а продукции транспортного машиностроения — на 22,6%. Такие результаты можно объяснить прежде всего масштабными программами по модернизации производственных мощностей, а также благоприятными условиями для продаж украинских автомобилей в России. Однако импорт украинской машиностроительной продукции снижается, отмечает экономист ИК Dragon Capital Елена Белан. И уже в этом году спад может достигнуть 7%, прогнозирует аналитик ИГ "АРТ-Капитал" Алексей Андрейченко.

Энергетическое машиностроение

В лидирующем по результатам минувшего года секторе — энергетическом машиностроении — объем реализации составил 19,6 млрд грн, что на 30% больше, чем годом ранее. По подсчетам ИГ "АРТ-Капитал", на долю сектора пришлось порядка 1,75% от общего объема реализованной промышленной продукции в стране (1120,3 млрд грн). Доля лидера рынка — "Запорожтрансформатора", контролируемого бизнесменом Константином Григоришиным, составила 18%. Далее следуют подконтрольное господину Григоришину Сумское НПО им. Фрунзе (14%), государственная компания "Зоря-Машпроект" (13,5%), "Энергомашспецсталь" (7%), которой владеет российский "Атомэнергомаш", и госпредприятие "Турбоатом" (6%).

Данные предприятия были обеспечены заказами в первую очередь благодаря масштабной модернизации генерирующих и передающих мощностей в России и в других странах СНГ. "Многие атомные, гидро- и тепловые электростанции в СНГ были построены 40 и более лет назад и требуют замены основных машин и агрегатов",— говорит генеральный директор "Турбоатома" Виктор Субботин. В то же время и в других странах, использующих оборудование советского образца, украинская продукция пользуется спросом. Так, "Запорожтрансформатор", выручка которого в 2011 году выросла на 57%, до 3,6 млрд грн, получил один из крупнейших в истории предприятия контрактов на поставку 33 трансформаторов в Индию. Выручка "Турбоатома" выросла на 35%, до 1,27 млрд грн, а продукция предприятия поставлялась для электростанций в Украине, Финляндии, Казахстане. Самым же крупным для предприятия стал контракт на поставку турбин для Ростовской АЭС на сумму свыше $100 млн.

Высокими темпами роста выручки могут похвалиться производители нефтегазового оборудования: по итогам прошлого года она выросла на 27%, до 12,4 млрд грн. У лидера рынка — Сумского НПО им. Фрунзе — выручка достигла 2,74 млрд грн, что на 30% больше, чем годом ранее. У "Зоря-Машпроекта" она составила 2,65 млрд грн (плюс 14%). "В 2010 году многие покупатели нефтегазового оборудования решили отложить закупки, и этот отложенный спрос сказался на финансовом результате компаний в прошлом году",— объясняет Алексей Андрейченко. По его словам, спрос вырос также из-за повышения цен на углеводороды, вызванного катастрофой на японской АЭС "Фукусима" и революциями в арабских странах Африки и Ближнего Востока. "Потребители этого оборудования смогли увеличивать выручку и инвестировать ее в расширение нефтегазодобывающих и перекачивающих мощностей",— добавляет эксперт.

В дальнейшем компании энергетического машиностроения могут рассчитывать на стабильный спрос со стороны энергогенерирующих компаний Украины. "После покупки ДТЭК таких предприятий, как "Западэнерго", "Крымэнерго", "Днепроэнерго" и "Киевэнерго", холдинг постоянно инвестирует в их развитие",— отметил Виктор Субботин. Последние три компании в этом году объявили о планах вложить в модернизацию мощностей свыше 3,5 млрд грн, а всего ДТЭК собирается инвестировать не менее 9 млрд грн (для сравнения, в 2010 году вложения составили 4,3 млрд грн).

Вместе с тем значительная налоговая нагрузка не позволяет предприятиям сохранять конкурентоспособность на мировых рынках, говорит председатель совета директоров индустриальной группы УПЭК Анатолий Гиршфельд. По его мнению, предприятиям остро необходимо вкладывать средства в инновационные разработки, но этому препятствует, в частности, несвоевременное возмещение экспортного НДС.

Железнодорожное машиностроение

Ни один из секторов украинского машиностроения не имел в прошлом году настолько благоприятных условий для реализации своей продукции, как железнодорожное машиностроение. Предприятия подотрасли увеличили реализацию на 64%, до 42,2 млрд грн. Выпущенная ими продукция составила 3,77% промышленного производства, а наибольшая часть объема пришлась на вагоностроение. В 2011 году было выпущено свыше 52,3 тыс. вагонов, что на 32% больше, чем в 2010-м.

Большая часть продукции была поставлена государственным и частным компаниям РФ, продолжающим проводить модернизацию подвижного состава. Рост продаж вагоностроительной продукции был также подстегнут за счет финансирования российского Внешэкономбанка — покупатели вагонов смогли привлечь средства для закупки вагонов под рекордно низкие ставки, а также получить их на условиях лизинга.

По итогам прошлого года лидером по производству вагонов в Украине стал "Азовмаш", подконтрольный Александру Савчуку и Юрию Иванющенко. Предприятие произвело 16,4 тыс. вагонов, а его доля в общем объеме составила 31%. Крюковский вагоностроительный завод (КВСЗ), контролируемый семьей главы наблюдательного совета предприятия Владимира Приходько, выпустил 10,7 тыс. (21%). Подконтрольный группе ТАС Сергея Тигипко "Днепровагонмаш" и Стахановский вагоностроительный завод (СВЗ) Константина Жеваго — 6,9 и 6,8 тыс. соответственно (порядка 13% рынка).

Спрос на продукцию украинских вагоностроителей был настолько высок, что не все желающие смогли разместить заказы на их мощностях. Это, по данным отраслевого издания "Промышленные грузы", позволило предприятиям увеличить цены почти на 36%. Что не могло не сказаться на финансовых показателях. Лидером по росту выручки стал "Днепровагонмаш", нарастивший ее более чем в два раза (+102%), до 3,8 млрд грн. Далее идут "Азовобщемаш" (входит в "Азовмаш") (+90%, 10,2 млрд грн); КВСЗ (+41%, 6,1 млрд грн) и СВЗ (+21%, 3,5 млрд грн).

Картина была бы еще более радужной, если бы у украинских вагоностроителей в прошлом году не возникли трудности c приобретением литья для производства вагонов. Так, в октябре РФ приостановила действие сертификата соответствия на литье Кременчугского сталелитейного завода (КСЗ), являющегося крупнейшим производителем вагонного литья в СНГ. Однако уже в середине ноября действие сертификата КСЗ было восстановлено. Правда, за месяц запрета украинские вагоностроители сократили производство по сравнению с предыдущим месяцем на 38%, недополучив около $135 млн.

Похожая ситуация произошла и в этом году. После ряда аварий железнодорожных составов российская сторона обвинила украинских производителей в поставках некачественного вагонного литья. В результате было приостановлено действие сертификатов качества на вагонное литье "Азовэлектростали" и КСЗ. Из-за этого в феврале украинские вагоностроители снизили производство на 16%.

В дальнейшем вагоностроители не смогут рассчитывать на стабильный спрос в РФ, так как парк полувагонов практически обновлен, полагает старший аналитик ИК Dragon Capital Таисия Шепетко. Впрочем, предприятия могут переориентироваться на производство другой продукции, например вагонов-хопперов для перевозки минеральных удобрений, спрос на которые в первой половине 2012 года вырос на 20%, говорит генеральный директор российского агентства "Infoline-Аналитика" Михаил Бурмистров. По его словам, парк таких вагонов в СНГ насчитывает 45,4 тыс., из них почти половину необходимо обновить в ближайшие пять лет. Исходя из средней стоимости таких вагонов ($75 тыс.), общие затраты на обновление составят около $1,5 млрд. Тем не менее основная задача украинских предприятий заключается в поиске новых емких рынков сбыта, так как РФ может ввести утилизационный сбор на импортные вагоны — такую идею обсуждает минпромторг РФ с участниками рынка. В случае одобрения данной инициативы будет ограничен доступ на российский рынок до 75% украинской продукции, подсчитал Алексей Андрейченко.

Автомобилестроение

Минувший год был одним из наиболее удачных и для украинских автомобилестроителей. Предприятиям удалось произвести 104,4 тыс. автотранспортных средств, что на 26% больше, чем годом ранее. В денежном выражении объем реализованной продукции увеличился на 38%, до 9,4 млрд грн, что составило 0,84% промышленного производства Украины. Впрочем, до показателей 2008 года, когда с конвейеров сошло 400 тыс. автомобилей, еще далеко. Однако определенный оптимизм внушают темпы роста производства, особенно в сегменте легковых автомобилей — объем выпуска увеличился на 30%, до 97,5 тыс.

Следует отметить, что увеличение производства в прошлом году было обусловлено не только низкой базой сравнения, а и благоприятной рыночной конъюнктурой. Благодаря росту объемов автокредитования и стабильному курсу гривны доля автомобилей, проданных в кредит, выросла на 6 процентных пунктов, до 17%, а в отдельные месяцы она достигала 20% (данные AUTO-Consulting). Украинские предприятия также смогли на 14% увеличить реализацию своей продукции в России, где наблюдались схожие тенденции, а рынок вырос на 40%, отмечает господин Андрейченко.

Нарастить производство удалось практически всем предприятиям. Флагман украинского автомобилестроения и крупнейший в стране производитель еще с союзных времен Запорожский автомобильный завод (ЗАЗ; доля — 61%), подконтрольный Тариэлу Васадзе, увеличил выпуск легковых автомобилей на 40%, до 59,3 тыс. Второй по величине производитель — контролируемый Петром Порошенко "Богдан Моторс" (21%) — на 5%, до 20,2 тыс., а "Еврокар" (12%), подконтрольный Олегу Боярину,— на 56%, до 11,6 тыс. Сбавил обороты только подконтрольный Дмитрию Святошу Кременчугский автосборочный завод (КрАСЗ; доля — 6%), снизивший объемы выпуска на 2%, до 6,3 тыс. Положительную динамику реализации автомобилей отображает выручка предприятий. В прошлом году ЗАЗ получил доход в 3,6 млрд грн (+23%), "Богдан Моторс" — 1,6 млрд грн (+16%; из выручки вычтен доход компании от импорта автомобилей; оценка проводилась ИГ "АРТ-Капитал"), "Еврокар" — 1,45 млрд грн (+45%). В то же время для КрАСЗ год стал не очень удачным — предприятие сократило выручку на 28%, до 352 млн грн.

I квартал года ознаменовался продажей корпорацией "Богдан" завода "Черкасский автобус" фонду Easy Life, бенефициары покупателя и сумма сделки не разглашались. Согласно данным газеты "Коммерсантъ", актив был передан в счет долгов корпорации на сумму более $30 млн.

Вопреки успешной реализации в первой половине года, рост продаж украинских производителей стал замедляться, их долю стали отбирать импортеры. Во многом это произошло из-за повышенного спроса на бюджетные автомобили зарубежных автоконцернов, которые ввозились на украинский рынок из России. Снижение доли местных машиностроителей вынудило их обратиться через профильную ассоциацию "Укравтопром" в Межведомственную комиссию по международной торговле (МКМТ) с предложением увеличить ввозную пошлину, которая составляла 10%, на 33,4-47% в зависимости от объема двигателя автомобиля. Свою позицию производители обосновывали тем, что с 2008 по 2010 год доля импортных автомобилей в общем объеме продаж выросла на 16 процентных пунктов. Вместе с тем загрузка отечественных предприятий в 2010 году не превышала 20%. "Иностранные компании, работающие в Украине, имеют мощную финансовую поддержку материнских структур, тогда как украинским заводам, чтобы пополнить оборотный капитал, необходимо оплачивать дорогостояще кредиты. Поэтому не всегда удается оставаться конкурентоспособными на рынке",— объясняет директор департамента маркетинга и промышленного анализа ассоциации "Укравтопром" Георгий Овсянников.

В нынешнем году неблагоприятная тенденция для машиностроителей сохранилась. Она сопровождалась не только сокращением производства в течение года более чем на 20%, но и уменьшением доли на внутреннем рынке на 10 процентных пунктов. Одной из причин стали проблемы с поставками комплектующих на КрАСЗ и ЗАЗ из-за замерзания акватории морских портов. На КрАСЗ заявили, что месячный объем производства сократился на 37%.

Вместе с тем украинские заводы испытывают трудности и на экспортных рынках, в частности после введения в РФ с 1 сентября утилизационного сбора, стоимость автомобилей в среднем повысилась на 10-12%.

Рейтинг ведущих компаний машиностроения

|

Источник: исследование "50 ведущих компаний"

ПАО "Мотор Сич" оказалось на первом месте в отраслевом рейтинге преимущественно за счет значительного объема основных активов (1,82 млрд грн) и самого высокого в секторе размера чистой прибыли (1,34 млрд грн). Кроме того, компания инвестировала наибольшую сумму в модернизацию производства, сопоставимую с суммарным объемом инвестиций остальных девяти компаний рейтинга. Самый большой чистый доход оказался у концерна "Азовмаш" (16,37 млрд грн), однако низкая стоимость активов и долговая нагрузка, превышающая их стоимость, не позволили группе компаний подняться выше третьего места. Напомним, "Азовмаш" еще в середине 1990-х был разделен на отдельные финансово-промышленные структуры. Наибольшую долю в годовом объеме производства обеспечивает "Азовобщемаш", выпускающий продукцию вагоностроения (цистерны).

Помимо этого холдинга, среди 10 ведущих компаний присутствует еще одна "консолидированная" группа предприятий. Холдинг "Горные машины" объединяет машиностроительные активы группы СКМ. Это крупнейший в Украине машиностроительный холдинг по производству горно-шахтного оборудования. В группу, помимо НПК "Горные машины", входят Дружковский машиностроительный завод, "Горловский машиностроитель", Донецкий энергозавод, "Донецкгормаш".

Все автозаводы, кроме Запорожского, оказались во второй десятке рейтинга (многие из них в прошлом году показали убытки).