Обострение европейского долгового кризиса и растущая нестабильность на рынках привели к тому, что западные корпорации, у которых есть значительные запасы свободной ликвидности, столкнулись с проблемой, как эффективно использовать эти средства в нынешней ситуации. Из-за волатильности фондовых рынков многие компании замедляют выполнение начатых ранее программ по выкупу своих акций с рынка, некоторые пускают свободные средства на модернизацию собственных мощностей. Впрочем, эксперты отмечают, что все больше корпораций, не уверенных в том, как в ближайшее время будет развиваться экономическая ситуация, вообще не спешат с расходованием свободных средств.

Корпорации срывают план

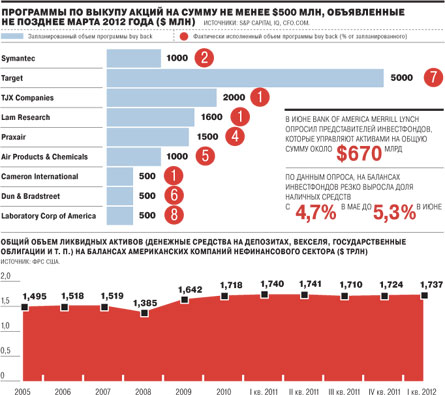

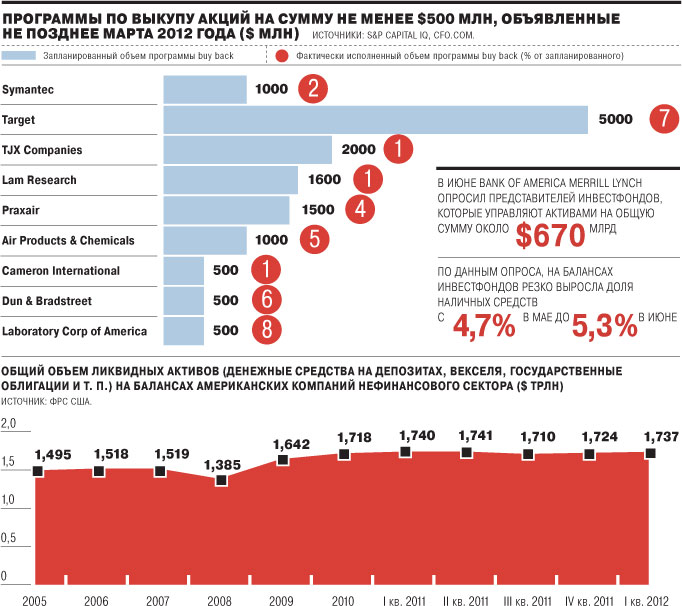

В конце мая S&P Capital IQ и специализированное финансовое издание CFO.com сообщили, что американские компании замедлили выполнение программ по обратному выкупу своих акций с рынка. С мая прошлого года в общей сложности 565 американских компаний объявили о начале программ buy back, их общий заявленный объем составляет $186 млрд. Но к нынешнему моменту, по данным S&P Capital IQ, эти компании выкупили акции лишь на $68,8 млрд.

Как известно, в начале прошлого года на фоне роста оптимизма по поводу перспектив мировой экономики компании тратили ликвидность на поглощение конкурентов и выплату дивидендов. Тогда оборот свободных денежных средств только в компаниях индекса S&P 500 достиг рекордных $495 млрд; использование этих средств в том числе для поглощения конкурентов привело к тому, что за первый квартал прошлого года мировой рынок M&A вырос на 58% по сравнению с первым кварталом 2010 года (см. "Ъ" от 18 апреля 2011 года).

Во второй половине прошлого года обстановка несколько изменилась: ситуация вокруг американского госдолга и обострение европейского кризиса уже начали оказывать негативное воздействие на рынки. Компании, полагая, что снижение котировок является временным, все чаще стали пускать свободные средства на buy back. В сентябре прошлого года о первом с 1965 года выкупе своих акций с рынка объявила инвесткомпания Уоррена Баффетта Berkshire Hathaway. В октябре о программе buy back на $10 млрд сообщила Intel, на $5 млрд — Dell, на $5 млрд — Chevron. Европейские компании также объявляли о значительных программах buy back, но из-за более строгого законодательства, не разрешающего компании выкупать более 10% своих акций, находящихся в обращении в данном финансовом году (по сравнению с 25% в США), объемы были не столь впечатляющими (крупнейший европейский buy back того времени — €1,25 млрд у французской группы Bouyuges) (см. "Ъ" от 24 октября 2011 года).

Теперь же все меньше компаний решаются выкупать с рынка собственные акции, опасаясь, что они еще больше упадут в цене. В конце мая калифорнийская инвестиционно-исследовательская компания TrimTabs Investment Research совместно с агентством Bloomberg представила исследование, в котором говорится, что в апреле-мае объем buy back в США опустился до минимального за последние три года уровня. Несколько крупных американских компаний, таких как энергокорпорация Devon Energy, отказались от buy back, предпочтя направить средства на расширение добычи энергоресурсов и совершенствование материально-технической базы. По данным TrimTabs, в апреле компании выкупили с рынка акции на $21,7 млрд, а в мае — на $6,1 млрд, что стало минимальным значением с сентября 2009 года. В конце минувшей недели исследовательская компания BMO Capital Markets сообщила, что из-за повышения требований ФРС к достаточности капитала в соответствии с новыми стандартами Базельского комитета у крупнейших американских банков может образоваться дефицит капитала на $50 млрд. По мнению BMO Capital Markets, это может замедлить выполнение и американскими банками их программ buy back.

В других странах компании также предпочитают замедлить программы buy back из-за неуверенности в том, как будет развиваться ситуация на рынках. По данным индийских СМИ, если с начала года 12 крупнейших индийских компаний объявили о планах buy back на общую сумму около $2,1 млрд, то к концу мая акции были выкуплены лишь на $152 млн. Причина — неудовлетворительная динамика котировок крупнейших индийских компаний. "Все компании торгуются ниже намеченных руководством целей по buy back. Поэтому компании не выкупают свои акции, опасаясь, что цена опустится еще ниже",— цитирует местное издание Deccan Herald экспертов инвесткомпании Destimoney Securities. Один из наиболее ярких примеров — конгломерат Reliance Industries одного из богатейших индийских бизнесменов Мукеша Амбани. Если в начале года компания объявила о начале программы по buyback своих акций на $1,8 млрд, то к настоящему времени фактически она выкупила свои акции лишь на $116 млн — 6% заявленного по плану объема.

Как потратить деньги не в убыток себе

На прошлой неделе ФРС США сообщила, что на балансах американских компаний нефинансового сектора сейчас сосредоточено $1,74 трлн ликвидности, что на $12 млрд больше, чем в конце прошлого года. По данным исследования, опубликованного в конце мая Deloitte, у британских корпораций находится в общей сложности £64 млрд избыточного оборотного капитала. В исследовании "Оборотный капитал: вопрос о £64 млрд" эксперты Deloitte говорят, что объем таких средств у британских компаний показывает рост с 2009 года, тогда избыточных средств у компаний было в общей сложности на £59 млрд, а в 2010 году — £61 млрд. Авторы отчета считают, что в нынешних условиях встает острый вопрос: как использовать эти средства с максимальной эффективностью? "Поскольку британская экономика вошла в техническую рецессию, эффективное использование свободных денежных средств является весьма важным вопросом для корпораций,— считает партнер Deloitte Эндрю Харрис.— Парадокс заключается в том, что при определенном рассмотрении оборотный капитал может стать одним из самых дешевых и доступных средств финансирования бизнеса". Опрос, проведенный Deloitte среди финансовых директоров корпораций, показал, что большинство из них считают наиболее важным приоритетом сокращение издержек и более активное использование наличных средств в обороте.

В начале мая транспортно-логистическая корпорация UPS сократила на $3 млрд свою программу по выкупу акций, начатую в сентябре прошлого года. Тогда компания сообщала о намерении выкупить до 2014 года свои акции на сумму $8 млрд. Освобождаемые от buy back средства UPS пустит на финансирование сделки по покупке своего голландского конкурента — компании TNT Express.

Некоторые компании пускают свободные средства на развитие бизнеса. В США заметное оживление капиталовложений отмечено в розничной торговле: по данным Fitch Ratings, в этом году американские розничные компании увеличат объем капиталовложений до $35 млрд по сравнению с $29 млрд в 2009 году. Основной объем средств пойдет даже не на открытие новых магазинов, а на совершенствование уже имеющейся торговой базы — перевод торговых точек на более современное программное обеспечение, обновление дизайна и интерьеров. Кроме того, ритейлеры вкладывают средства в развитие интернет-продаж.

Впрочем, в условиях экономической неопределенности некоторые корпорации предпочитают отказаться как от buy back, так и от масштабных капиталовложений, сохраняя свободные денежные средства в качестве подушки безопасности. Причем эксперты считают, что такая стратегия в нынешних условиях может быть оптимальной (см. интервью).

На прошлой неделе глава крупнейшей в мире горнодобывающей корпорации BHP Billiton Мариус Клопперс опроверг предположения о том, что компания намерена направить существенные средства на выплату дивидендов. Такие предположения стали звучать после того, как появилась информация об отказе BHP Billiton от пятилетнего плана, в рамках которого компания должна была потратить на капиталовложения $80 млрд. "В нынешних условиях могу сказать, что буду придерживаться весьма консервативной стратегии,— заявил господин Клопперс в австралийском Перте.— Некоторые компании, в которых незадолго до финансового кризиса акционеры потребовали увеличения дивидендов, используя для этого свободные денежные средства либо прибегнув к заемным средствам, спустя шесть месяцев стали банкротами".

У нас

Практика выкупа собственных акций с рынка, в случае если эмитент считает их недооцененными, среди российских компаний по-прежнему очень ограниченна. Число компаний, прибегавших к таким выкупам, не превосходит двух десятков. Причем реально она была задействована лишь в кризис 2008 года. Но сейчас компании научились изобретательнее управлять своими денежными средствами, поэтому к участию в выкупах подключаются все новые игроки рынка. При этом тон задают компании зарубежных юрисдикций, которые имеют активы в России. Впрочем, их объемы выкупа нередко проигрывают показателям крупнейших российских компаний.

Осенью 2011 года на фоне падения фондового рынка около дюжины российских компаний и зарубежных компаний с российскими корнями объявили о выкупе долевых ценных бумаг с рынка. Их действия определялись низкими уровнями котировок, а программы выкупа в ряде случаев растягивались на год. К настоящему времени эти компании выкупили ценные бумаги более чем на $1,9 млрд. В настоящее время активность российских эмитентов по выкупу собственных бумаг существенно снизилась. Объявленную в прошлом году программу выкупа продолжает "Уралкалий", который к концу мая выкупил ценные бумаги на $537 млн (из $2,5 млрд объявленных трат). Продолжает выкупы и ЛУКОЙЛ: в первом квартале нефтяная компания приобрела акции и депозитарные расписки на $128 млн. При этом вице-президент ЛУКОЙЛа Леонид Федун заявил, что компания планирует приобрести свои бумаги еще на $2-3 млрд. За последние две недели к ним прибавились лишь АФК "Система" (выкуп на $300 млн) и НОВАТЭК ($600 млн).

В случае падения рынка такие операции могут быть удобны для компаний. В будущем выкупленные акции могут быть использованы в качестве валюты для сделок слияний и поглощений, для залога с целью получения более дешевого финансирования. Как отмечает директор по анализу финансовых рынков и макроэкономики "Альфа-Капитала" Владимир Брагин, обратный выкуп позволяет в будущем провести "тихое SPO", продав выкупленные бумаги обратно на рынок. Кроме того, если менеджмент компании заинтересован в росте цен бумаг, например, через опционные программы, то "обратный выкуп также оказывается предпочтительнее, так как в этом случае цена акций растет, а не падает, как в случае дивидендов наличными", отмечает господин Брагин.

Участники рынка указывают, что действия российских эмитентов по выкупу акций происходили с опозданием. Обвал рынка произошел в августе-сентябре, а основные решения по выкупу бумаг пришлись на октябрь. Так же и в этом году: рынок падал в апреле-мае, а решения о выкупах были приняты лишь в конце мая — начале июня. Тем не менее аналитики указывают на целесообразность выкупа бумаг в настоящее время. Старший портфельный управляющий "Флеминг Фэмили энд Партнерс" Ирина Ельцова ссылается на агентство Bloomberg, которое приводит цифру возврата капитала на индекс ММВБ 21,5%. "В условиях политической и экономической неопределенности как на мировом, так и на российском рынке существует немного новых проектов, которые приносили бы такую рентабельность",— считает эксперт.

Читайте в следующий понедельник "Тенденции/розничная торговля"

Объемы программ по buyback, объявленные компаниями нефинансового сектора

|

Thomson Reuters специально для "Ъ".

Динамика buyback со стороны компаний нефинансового сектора

|

Thomson Reuters специально для "Ъ".