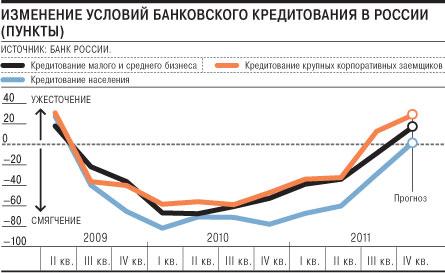

Рост доступности кредитов приостановился, и уже в четвертом квартале этого года заемщики могут столкнуться с существенным ужесточением условий кредитования. К такому неутешительному выводу пришел Банк России по результатам ежеквартального исследования крупнейших банков. Если так пойдет и дальше, уже в первом квартале следующего года банкиры могут столкнуться со снижением кредитных портфелей и, как следствие, доходности бизнеса, считают эксперты.

Вчера Банк России опубликовал ежеквартальный обзор изменения условий банковского кредитования. По итогам третьего квартала "в среднем для всех категорий заемщиков рост доступности кредитов приостановился", констатировали составители обзора. Как следует из обзора, условия кредитования смягчались только для населения, причем либерализация затронула неценовые параметры (например, размер кредитов и направления кредитования). Для предприятий малого бизнеса условия кредитования почти не изменялись, а для крупных корпоративных заемщиков даже ужесточались. При этом по всем категориям заемщиков банков, ужесточавших условия кредитования, было больше. В рознице либерализацию тех или иных условий проводило 40% исследованных ЦБ банков, в кредитовании малого бизнеса — 25%, в корпоративном кредитовании — и вовсе всего 10%. Свой обзор ЦБ готовит по результатам исследования 65 крупнейших российских банков, на которые приходится свыше 85% российского кредитного рынка.

Существенное ухудшение ситуации по сравнению со вторым кварталом прослеживается даже по осторожным формулировкам, использованным составителями обзора. Во втором квартале в аналогичном обзоре речь шла лишь о "замедлении роста доступности кредитов" (см. "Ъ" от 1 сентября). Тогда предполагалось, что в третьем квартале оно продолжится. Однако теперь Банк России признал, что реальность оказалась хуже ожиданий. "В третьем квартале условия банковского кредитования для всех категорий заемщиков смягчались в значительно меньшей степени, чем предполагалось по итогам исследования за второй квартал, или даже ужесточались",— говорится в обзоре.

Причины сложившейся ситуации были высказаны уже неоднократно: нестабильность на мировом рынке в связи с долговым кризисом в зоне евро, снижение доступности внешнего фондирования, а вслед за ним и внутреннего, ухудшение ситуации с ликвидностью банков, намечающееся снижение темпов экономического роста в России, замедление спроса на кредиты и ожидание усиления кризисных явлений в мировой экономике.

Я исхожу из того, что будет 1% роста кредитования в октябре. Похожая динамика может быть в ноябре—декабре — 1–1,5%

— Алексей Симановский, зампред ЦБ, 21 октября

В такой ситуации вполне объяснимо, что прогноз ЦБ на четвертый квартал не слишком оптимистичный. "Несмотря на ожидаемое улучшение ситуации с ликвидностью в банках, респонденты прогнозируют переход индикатора BLT (индекс изменения условий банковского кредитования.— "Ъ") в зону ужесточения по итогам четвертого квартала",— говорится в обзоре. В зоне смягчения условий этот индекс (рассчитывается по сложной формуле, отражающей соотношение между банками, ужесточающими и смягчающими кредитную политику) находился с третьего квартала 2009 года. Таким образом, в четвертом квартале российские банки рискуют приблизиться в части ужесточения условий кредитования к кризисному уровню второго квартала 2009 года.

Это абсолютно реальный сценарий, уверены эксперты. "На текущий момент одновременно работает даже больше негативных факторов, чем в 2009 году,— говорит гендиректор "Интерфакс-ЦЭА" Михаил Матовников.— Уровень неопределенности экономической ситуации как в большей степени в мире, так и в меньшей в России зашкаливает. Ситуация с ликвидностью накаляется, банки опасаются за качество портфелей, и все это на фоне роста расходов банков по привлечению средств от населения. В 2009 году основной головной болью банков было как раз качество портфелей, неопределенность и проблемы с ликвидностью были уже пройденным этапом, да и ставки по вкладам во втором квартале некоторые банкиры, осознав последствия, уже начали снижать".

Более того, по мнению экспертов, плановые бюджетные расходы в конце года ситуацию с той же ликвидностью исправят лишь на недолгое время и уже в первом квартале нового года могут привести к возникновению новых проблем. "Во-первых, за ростом расходов бюджета последует попытка масштабной стерилизации денежной массы, что может привести к росту ставок на денежном рынке и усугублению ситуации с ликвидностью, во-вторых, полученные из бюджета средства многие заемщики пустят, скорее всего, на погашение кредитов,— рассуждает он.— Это вкупе с сокращением выдачи на фоне роста ставок по кредитам может привести к снижению кредитного портфеля в номинальном выражении уже по итогам первого квартала. И вместе с продолжающимся ростом дорогих депозитов в банках негативно повлияет на их маржу". Впрочем, во втором квартале ситуация должна стабилизироваться, считает эксперт.