Кризис 2008 года заметно изменил подходы банков к оценке срочного рынка — рынок деривативов до сих пор не вернулся на докризисный уровень. Его участники стремятся минимизировать риски, оказывая предпочтение иным, чем до кризиса, производным инструментам, а также переходя с внебиржевого рынка на более отрегулированный и прозрачный биржевой.

Национальная валютная ассоциация (НВА) оценила структуру российского внебиржевого рынка срочных инструментов. С февраля по сентябрь 2011 года были опрошены 27 крупных российских банков, в том числе 11 с иностранным капиталом. По данным исследования, в настоящее время объем рынка деривативов значительно отстает от докризисного периода. В 2011 году ежемесячный оборот на рынке составлял $66 млрд, тогда как в 2008 году он превышал $276 млрд. Глава комитета по профессионализму, этике и образованию НВА Дмитрий Пискулов объяснил, что эти показатели больше качественные, так как ряд крупных банков не предоставил исчерпывающую информацию. В целом рынок деривативов уменьшился примерно в два раза, считает господин Пискулов. По словам начальника управления казначейства Райффайзенбанка Сергея Щепилова, "до кризиса на рынке существовал баланс сил. Кризис поменял представления о рисках. На внебиржевом рынке в начале кризиса пропали операции "нерезидент--резидент"". Потом постепенно рынок начал восстанавливаться, и к середине лета он уже был не намного меньше, чем до кризиса. "Но волатильность последних недель существенно подняла напряжение, и люди отказываются от длинных позиций",— отмечает эксперт.

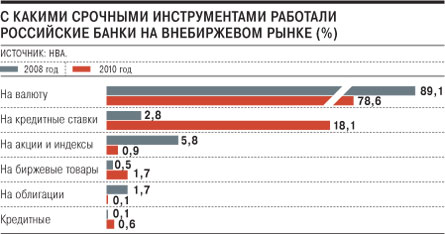

После кризиса заметно изменилась и структура рынка, в первую очередь в сторону снижения уровня риска. Существенно уменьшилась доля валютных инструментов. В 2011 году она составила 78,6%, в 2008 году — 89,1%. Одновременно выросла доля деривативов на процентную ставку — с 3% до 18,1%. По словам руководителя группы казначейства "Тройки Диалог" Дениса Козуба, доля валютных инструментов не претерпела существенных изменений. "Увеличение доли деривативов на процентную ставку связано с тем, что компании помимо валютных рисков стали оценивать и процентные. Кризис показал, что неплохо бы страховаться от этих рисков, поэтому и растет популярность этих инструментов",— говорит Денис Козуб. По мнению Сергея Щепилова, игроки перешли от валютных форвардов к процентным и валютно-процентным инструментам как к более цивилизованным инструментам, присущим развитому рынку. Дмитрий Пискулов связывает это с ростом профессионализма на рынках и усовершенствованием законодательства.

Кроме того, согласно исследованию, до кризиса доля деривативов на акции составляла 5,8% от всего рынка. В 2011 году доля сократилась почти в шесть раз, до 0,9%. Впрочем, это сокращение произошло за счет перехода части операций на биржевой рынок. По словам руководителя группы торговых операций с фьючерсами "Тройки Диалог" Григория Исаева, "игроки стали переходить с внебиржевого рынка на биржи, чтобы сократить риски".

Вместе с тем проведенный опрос НВА показывает, что сейчас участникам рынка для дальнейшего развития деривативов нужно больше законодательного регулирования и инфраструктуры, чем это было до кризиса. "Да, приняли закон о ликвидационном неттинге, но де-факто его еще нет, и непонятно, как он будет работать",— говорит господин Щепилов. По мнению Дмитрия Пискулова, рынок ожидает в октябре выхода новой русской версии ISDA, в которой будут прописаны условия срочных сделок на внебиржевом рынке и статус генерального соглашения, а также решения регуляторов в клиринговой области.