|

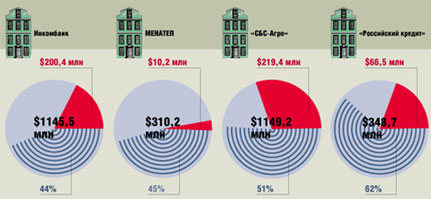

"Российский кредит" в октябре 1998 года, как и все банки, вклады в которых Банк России разрешил переводить в Сбербанк, остановил платежи. Это разрешение он получил одним из последних (уже в ноябре). К концу ноября банк обнародовал программу реструктуризации вкладов. Он предлагал перевести их в новые вклады на сроки от двух до четырех лет под ставку от 2% до 5% годовых. Это было самое худшее предложение из всех программ реструктуризации, выдвинутых в то время банками.

Неудивительно, что около 85% рублевых вкладов из "Российского кредита" было переведено в Сбербанк. Валютных вкладов было переведено около 47%. Тем не менее банк уже в апреле начал расплачиваться с вкладчиками, вклады которых не превышали 10 тыс. рублей. В июне 1999 года валютные вклады на сумму до $1000 можно было получить сразу. Если же вклад превышал $1000, можно было получить единовременно 10, 15 или 20%, а остаток — через один, два или три года, правда, без процентов. Но проработала эта программа считанные недели — уже в конце июня банк перешел под управление АРКО. И с тех пор ничего не платит. Возможность возобновления выплат зависит от того, будет ли утверждено судом мировое соглашение, заключенное банком при посредничестве АРКО с кредиторами. По нему вкладчики опять же будут сразу получать 10%, а остальное — в течение нескольких лет.

Инкомбанк был единственным из банков, вклады которых переводились в Сбербанк, лишенным лицензии еще в 1998 году. Как только стало известно, что Сбербанк принимает его вкладчиков, Инкомбанк сам начал уговаривать их переводить счета. Но они не спешили следовать его призывам: в Сбербанк перешло только 30% владельцев валютных вкладов и 66% владельцев рублевых вкладов.

Многие из них вскоре пожалели о своем поступке. Уже в марте 1999 года региональные вкладчики, оставшиеся в Инкомбанке, начали получать назад свои деньги. Причем в этот момент у банка была отозвана лицензия и начато дело о банкротстве. Поэтому он возвращал вклады по курсу на день отзыва лицензии — 16,33 руб./$, что было значительно приятнее, чем курс перевода в Сбербанк — 9,33 руб./$.

Позже всего — в конце июля 1999 года — начались выплаты в Москве. К 2 февраля, когда Инкомбанк был объявлен банкротом, даже в столице начали выплачивать вклады до 100 тыс. рублей. Однако может оказаться, что вкладчики, уже получившие деньги, прогадали. В середине июня этого года суд принял решение, что выплачивать долги Инкомбанк должен не по курсу на день отзыва лицензии, а по курсу на день объявления его банкротом — 28,55 руб./$. Естественно, что уже выданные вклады никто пересматривать не будет.

Банк МЕНАТЕП решил избавиться от вкладчиков, пожалуй, наиболее оригинальным способом: он предложил им стать векселедержателями. Вклады переоформлялись в векселя с номиналом в валюте, при этом рублевые вклады пересчитывались по курсу ЦБ на дату подачи заявления. Вкладчикам, доверившим банку не более $500, тот обещал вернуть вклад, погасив вексель через год. Остальные получали три векселя: первый, 30% от вклада, должен был погашаться через год, второй, 30% от вклада,— через два года, третий, 40%,— через три года.

Этот вариант реструктуризации оказался наилучшим из предложенных владельцам рублевых вкладов, поскольку в условиях девальвации их деньги переводились в валюту. Тем не менее 73% владельцев рублевых вкладов и 19% владельцев валютных вкладов в МЕНАТЕПе перевели свои счета в Сбербанк. Остальные же стали ждать погашения векселей — и ждали вплоть до отзыва у банка лицензии в мае 1999 года.

Но самое удивительное, что уже в конце сентября компания ЮКОС (один из владельцев банка) начала досрочно гасить выданные МЕНАТЕПом векселя. Одновременно она предложила полностью выплатить вклад тем вкладчикам, кто его еще не реструктуризировал. И в результате с большинством вкладчиков на сегодня банк уже расплатился. С 1 августа МЕНАТЕП прекратил выплаты, однако в конкурсной массе банка достаточно денег, чтобы расплатиться с оставшимися вкладчиками.

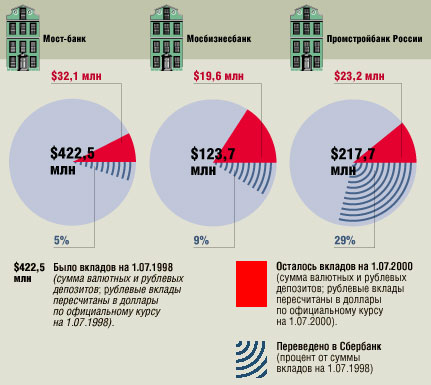

Мосбизнесбанк дольше других платил по исполнительным листам. И не прекращал выдачу денег, даже когда его вкладчикам разрешили переходить в Сбербанк. При этом никакого плана реструктуризации банк не обнародовал. Просто выдавал в день не больше 5000 руб. или $500.

Очевидно, именно этим объясняется тот факт, что променять Мосбизнесбанк на Сбербанк решились только владельцы вкладов, на которых приходится порядка 9% от их общей суммы. В этот момент широко обсуждался проект слияния Мосбизнесбанка с Банком Москвы, успешно пережившим кризис. Последний обещал оказать Мосбизнесбанку всяческую поддержку.

К концу ноября 1999 года Банк Москвы расплатился практически со всеми региональными вкладчиками Мосбизнесбанка, вклады которых не превышали 5000 рублей. Таких вкладчиков в регионах было около 95%. Этим, впрочем, сотрудничество двух банков и закончилось. В январе Банк Москвы отказался от попыток возродить Мосбизнесбанк, и там начата процедура банкротства.

Мост-банк, строго говоря, оказался в компании проблемных банков в основном потому, что вклады из него также можно было переводить в Сбербанк. Воспользовались этим правом вкладчики, на которых пришлось лишь 5% от всех вкладов. В остальном же Мост-банк сильно отличался от прочих пострадавших. Он не только вернул все вклады пожелавшим их забрать, но и смог привлечь новые.

Вначале, как и все остальные, Мост-банк предложил вкладчикам реструктуризировать вклады. При этом предложенный Мост-банком вариант реструктуризации валютного вклада был наиболее привлекательным. Часть денег, в зависимости от суммы, он платил наличными, еще часть переводил на карточку, которой можно было расплачиваться в магазинах. Остальная сумма вклада оставалась в валюте, причем на минимальный срок — один год. Тем, чей вклад не превышал $500, деньги выдавали без всякой реструктуризации. Фактически уже в первой половине 1999 года Мост-банк начал работать в нормальном режиме, вовремя выдавая вклады. Любопытно, что в том же режиме он работает и сейчас, при временной администрации, готовясь перейти под управление Внешторгбанка. Карточки Мост-банка до сих пор обслуживаются, а вклады и принимаются, и выдаются.

Промстройбанк России, где с самого начала кризиса возникали перебои с выдачей вкладов, планов реструктуризации долгое время не предлагал, но и за переход в Сбербанк не агитировал. В результате перевести свои счета в Сбербанк решилось около трети вкладчиков. Из Промстройбанка ушло 47% рублевых и 14% валютных вкладов.

Только после этого банк объявил, что намеревался перевести валютные вклады в рубли по курсу 13 руб./$ и отсрочить их выплаты на один-два года. Условия были, мягко говоря, непривлекательны. И при этом банк сразу же заявил, что программа заработает лишь в случае, если ее одобрит ЦБ и даст Промстройбанку кредит. Очевидно, ЦБ программу не одобрил — через полгода он отозвал у Промстройбанка лицензию.

Единственное, что к этому времени реально делал банк для своих частных клиентов — исправно платил по исполнительным листам. Правда, после отзыва лицензии и начала процедуры банкротства эта практика, разумеется, прекратилась. Однако сейчас банк при активной поддержке правительства отсудил лицензию обратно и, пока его не взяло под опеку АРКО, у него опять можно отсудить деньги. Другого реального способа получить назад вклад из этого банка пока не существует.

"СБС-Агро" был единственным проблемным банком, которому не нравилось, что его клиентов переводят в Сбербанк. При этом условия реструктуризации вкладов были не слишком привлекательны: вклады переоформлялись на срок от одного года до пяти лет. Поэтому "СБС-Агро" предлагал вкладчикам, пожалуй, самый большой спектр дополнительных услуг в случае, если они останутся с банком.

"Зависшими" деньгами можно было оплатить услуги, оказываемые дочерними фирмами "СБС-Агро". В частности, туристической компанией "СТБ-Турс", пенсионным фондом "Доброе дело" и страховой компанией СТС. Кроме того, существовало около 80 торговых точек, где можно было делать покупки по карте "СБС-Агро". Несмотря на это, 62% рублевых и 20% валютных вкладов были переведены в Сбербанк. А с июня 1999 года "СБС-Агро" уже сам начал предлагать перевести вклады в "1-й ОВК". Там их можно было получить в срок от месяца до года в зависимости от суммы. Сейчас же, когда банк находится под управлением АРКО, выплатами вкладчикам занимается государство. В данный момент деньги получают вкладчики, доверившие банку не более 20 тыс. рублей.

ИВАН КОЗЛОВ

|

|

|

|