С начала 2011 года резко выросло число слияний и поглощений, причем компании все чаще финансируют всю сделку или ее часть наличными. Только в крупнейших американских компаниях наличных средств скопилось примерно на $1 трлн. Те, кто после окончания острой фазы кризиса смог накопить значительные объемы наличных, теперь используют их для поглощения конкурентов, а также выплачивают дивиденды акционерам, пытаясь заручиться их благосклонностью.

В поисках цели для поглощения

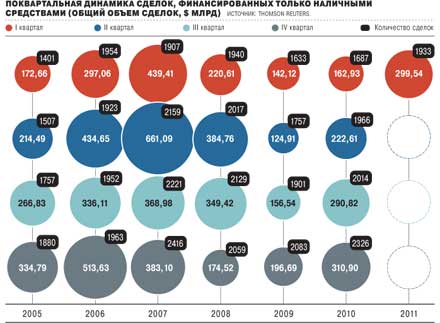

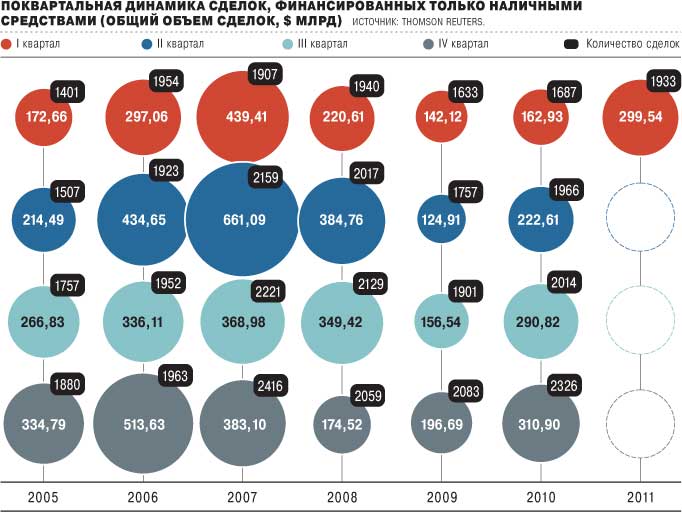

По данным Thomson Reuters, в первом квартале во всем мире было объявлено о слияниях и поглощениях на сумму $717 млрд, что на 58% больше, чем год назад. Причем почти половина M&A — $352 млрд — было проведено с участием американских компаний. Это стало крупнейшим квартальным показателем для американских M&A со второго квартала 2008 года. На прошлой неделе Ernst & Young выпустила исследование, в котором говорится, что в ближайшие полгода более трети транснациональных корпораций планируют новые приобретения своих конкурентов, что должно привести к еще большему росту активности на рынке M&A. По данным исследователей E&Y, в настоящий момент около 44% компаний в ближайшие год-два планируют поглощения, что является довольно высоким уровнем. В комментариях к исследованию Ernst & Young "Барометр уверенности на рынках капитала" вице-председатель аудиторской фирмы по консалтингу в области трансакций в Северной и Южной Америке Рич Жанере заявил: "Уверенность возвращается. В США компании все больше настроены на сделки. 36% компаний планируют делать приобретения в ближайшие шесть месяцев. Еще полгода назад таких было 22%". Опросив в марте более 1 тыс. топ-менеджеров по всему миру, исследователи Ernst & Young выяснили, что почти 60% респондентов считают, что вполне реально говорить об окончании финансового кризиса в течение ближайшего года. При этом пятая часть опрошенных полагает, что негативные явления для мировой экономики уже остались позади. Более половины респондентов (56%) считают, что условия на рынках капитала продолжают улучшаться, а 38% респондентов заявили, что они не испытывают никаких проблем в доступе к финансированию для стратегических проектов и приобретений. Пип Маккрости, вице-председатель Ernst & Young по консалтингу в области международных трансакций, считает, что в долгосрочном периоде компании могут нацелиться на органический рост. "Компаниям пока еще сложно смотреть за горизонт ближайших шести месяцев. Поэтому, если говорить о более долгосрочном периоде, они, скорее всего, будут больше нацелены на органический рост, нежели чем на M&A",— полагает господин Маккрости.

Фото: REUTERS/Hannibal Hanschke/Files

Как потратить триллион

Среди главных причин резкого роста M&A эксперты называют растущую уверенность компаний в ближайших перспективах мировой экономики и огромные наличные средства, которые многие американские и европейские компании аккумулировали на своих балансах со второй половины 2009-го — в 2010 году. На прошлой неделе старший аналитик Standard & Poor's Говард Силверблатт сообщил, что по итогам 2010 года среди компаний индекса S&P 500 оборот наличных средств составил $1,145 трлн, что превысило предыдущий рекорд, поставленный в 2006 году — $1,117 трлн. Оборот свободных наличных средств в этих компаниях также поставил рекорд — $495 млрд (в 2009 году этот показатель составил $302 млрд). Еще в конце прошлого года президент Обама встретился с руководителями крупнейших американских корпораций — Boeing, General Electric, Dow Chemical, Duke Energy, Google, Intel, Cisco, Motorola, Comcast, AmEx, PepsiCo. "Мы сосредоточились на обсуждении темы занятости и инвестиций... Они оптимистично настроены на совместную работу, на то, что мы можем вывести все эти наличные из положения вне игры",— заявил сам президент после встречи. Говоря о наличных, президент Обама подразумевал наличные средства, которые уже тогда накопили многие корпорации. По данным S&P, на конец года у крупнейших американских компаний нефинансового сектора накоплено в общей сложности $900 млрд. С учетом финансовых корпораций цифра достигала почти $2 трлн (подробнее см. "Онлайн" от 16 декабря 2010 года). Европейские компании также сосредоточили значительные объемы наличных средств — на конец 2010 года, по данным Bloomberg, 466 крупнейших европейских компаний, составляющих индекс Stoxx Europe 600, накопили в общей сложности около €500 млрд.

Фото: REUTERS/Mark Dye-Newscast/Handout

Это во многом объясняет, что ряд крупных M&A, объявленных в последнее время, либо в значительной мере, либо полностью финансировались наличными средствами. Среди наиболее ярких примеров — объявленная 20 марта покупка американской AT&T своего конкурента T-Mobile USA у Deutsche Telekom за $39 млрд (из которых $25 млрд американцы готовы выложить наличными); объявленная инвесткомпанией Уоррена Баффета Berkshire Hathaway 14 марта покупка за $9,7 млрд наличными химической компании Lubrizol Corporation; объявленная 4 апреля американским производителем электроники и компонентов Texas Instruments покупка своего конкурента National Semiconductor за $6,5 млрд наличными. Причем не последнюю роль в этом процессе сыграла политика и американских властей, продолжающих обеспечивать свой рынок значительными объемами ликвидных средств — посредством удержания базовой ставки на рекордно низком уровне и программой "количественного смягчения" (QE2). "Власти США хотели, чтобы программа QE2 привела к оживлению экономики, чтобы банки и компании начали вкладывать средства в развитие новых проектов. А вместо этого банки и компании, как правило, пускают эти деньги на скупку своих конкурентов. В результате образуется ситуация, которую можно условно назвать "мета-финансы" — деньги есть, но реальная экономика их получает не в полной мере",— отметил в недавней беседе с "Ъ" старший преподаватель банковского дела бизнес-школы Манчестера профессор Исмаил Эртюрк.

Скупка конкурентов является не единственным способом применения накопившихся наличных средств. Компании тратят их и на обратный выкуп своих акций с рынка. По данным Bloomberg и исследовательской компании Birinyi Associates, компании, составляющие индекс Standard & Poor's 500, провели на 38% больше обратных выкупов акций (buyback), чем год назад. За последние три месяца компании индекса S&P 500 инициировали обратные выкупы акций на общую сумму почти $150 млрд, что больше, чем за весь 2009 год ($125 млрд) и первые три месяца 2010 года ($108 млрд).

Еще одним средством с пользой применить свободные средства — направить их на выплату дивидендов, что не может не понравиться акционерам. По данным последнего исследования Bloomberg, корпорации, для которых прошлый год стал одним из самых прибыльных за последнее время, все больше выделяют средств на выплату дивидендов для акционеров. Более 130 компаний, составляющих индекс S&P 500, намерены сделать это в ближайшие два месяца. Стратегический аналитик JP Morgan Funds Дэвид Келли заявил в интервью агентству: "Если компании не могут найти лучшего применения накопившимся наличным средствам, наиболее оптимальным вариантом является передача этих средств акционерам". С ним соглашается и профессор швейцарской бизнес-школы IMD Артуро Брис (см. колонку).

Фото: REUTERS/Ina Fassbender/Files

У нас

В России, по оценке банкиров, занимающихся корпоративным кредитованием, у компаний реального сектора ситуация с ликвидностью также улучшилась, но далеко не у всех. "Во время кризиса российские компании активно сокращали расходы, благодаря чему стали гораздо более эффективными. С другой стороны, цены на сырье, к которым особенно чувствительна отечественная экономика, вновь рванули вверх. Оба эти фактора привели к тому, что у многих российских компаний в целом хорошая ситуация с ликвидностью",— указывает зампред правления Абсолют-банка Евгений Ретюнский. Председатель правления банка "Открытие" Василий Заблоцкий менее оптимистичен в своих оценках. "Финансовое положение российских корпоративных заемщиков действительно улучшилось, однако, поскольку глубина кризиса в России была в целом больше, чем в Штатах, ликвидность, которой располагает реальный сектор, едва ли можно назвать избыточной",— полагает он.

Впрочем, на выходе из кризиса активность на рынке слияний и поглощений тех компаний, у которых ликвидность в избытке, постепенно набирает обороты, указывает начальник управления корпоративного финансирования и инвестиционно-банковских операций Райффайзенбанка Никита Патрахин. Однако большинство российских игроков распоряжаются ею все же иначе, чем на Западе, отмечают эксперты. Основные причины — структура собственности российских компаний и политический аспект. "Крупные корпорации в России не являются в полной мере публичными, они принадлежат либо нескольким собственникам, либо государству, тогда как выплата дивидендов — инструмент, применяемый преимущественно в публичных компаниях,— отмечает господин Ретюнский.— С другой стороны, вопрос о слияниях и поглощениях для крупнейших компаний прежде всего политический, он требует согласования на высшем уровне, что снижает M&A-активность в реальном секторе". В таких условиях избыточную ликвидность российские корпорации направляют преимущественно на погашение задолженности перед банками, отмечают участники рынка.

Вопрос цены

На протяжении многих лет консультанты и ученые критиковали наблюдающуюся среди компаний тенденцию: держать у себя слишком много наличности, поскольку наличность — один из наименее желанных активов с точки зрения инвесторов, стремящихся к максимизации стоимости. На нашем жаргоне наличность — это не наше все (как часто говорят руководители компаний), а просто "жир", так как от него компании становятся более крупными, медлительными, менее здоровыми и эффективными. А наилучший способ избавиться от жира (то есть наличности) — это физические нагрузки и обретение прежней формы (то есть инвестиции, слияния и поглощения) или удаление его хирургическим путем (то есть выплаты).

Но наши рекомендации не были восприняты всерьез. Согласно данным недавнего исследования JP Morgan Chase, к концу 2011 года запасы денежной наличности в компаниях, входящих в S&P 500, достигнут $1 трлн. В свою очередь, как подсчитало агентство Bloomberg, общие запасы денежной наличности 466 крупнейших европейских компаний составляют $700 млрд. Эта цифра просто ошеломляет.

Почему же у компаний оказалось столько наличности? Первая причина, конечно, государственная политика. "Количественное ослабление" (QE2) в США привело к вливанию в экономику миллиардов долларов через финансовые институты. В настоящее время Федеральная резервная система вливает в эту систему $75 млрд ежемесячно через покупку ценных бумаг. Европейский центробанк сыграл в ту же игру, предоставив дешевое финансирование оказавшимся в трудной ситуации финансовым институтам Европы. Но эти деньги в конце концов осели на балансе промышленных компаний. Неудивительно, что после 2008 года средняя стоимость капитала для стандартной компании находилась на исторически рекордно низком уровне.

Большие запасы денежной наличности у компаний свидетельствуют о нехватке хороших инвестиционных возможностей — будь то органический рост или рост через слияния и поглощения. Однако компании накапливали наличность, потому что ситуация с финансированием в будущем полна неопределенности, не исключены инфляция и увеличение процентных ставок.

Компании, которые низко оцениваются на рынке и у которых на горизонте не маячат хорошие инвестиционные перспективы, не нашли ничего лучше, как вернуть деньги инвесторам. Поскольку прибыль на капитал не гарантируется, дивиденды делают инвестиции в ценные бумаги привлекательными. Так что в ближайшие месяцы мы станем свидетелями резкого увеличения выплат дивидендов. Для мировой экономики это хорошо, так как нам необходимо больше расходов частного сектора для активизации экономического роста. Инвесторы уже грамотные, и поскольку доходы по облигациям низкие, а ценные бумаги неустойчивы, то выплаты дивидендов выльются в личное потребление (в недвижимости, товарах и услугах), что в конечном итоге приведет к созданию рабочих места и к росту. Как мы, люди науки, любим говорить: "Наличность — это жир, а движение наличности (наличность, которая преобразуется в инвестиции и потребление) — наше все".