Хитрая страховка от плохих парней

Стартап "Интач Страхование" благодаря низким тарифам всего за полтора года сумел войти в топ-70 российских страховых компаний, но заплатил за это высокую цену. Теперь "Интач" уже не хочет, да и не может оставаться самым дешевым страховщиком для всех автовладельцев.

В сентябре в компанию "Интач Страхование" приехал ревизор. Эндрю Бурк, старший исполнительный директор британской страховой группы RSA (главного акционера "Интач") по Центральной и Восточной Европе. Он привез менеджменту российской компании неприятное известие: стратегия развития "Интач" меняется. Высокопоставленный функционер объявил, что этап экстенсивного роста следует считать завершенным и начинается этап повышения эффективности бизнеса.

Эти нововведения стали вполне закономерным итогом полутора лет работы "Интач" на российском рынке.

Прямота и щедрость

Поначалу все складывалось прекрасно. "Интач Страхование" (InTouch Insurance) начала деятельность в России в марте 2008 года как совместный проект двух страховщиков — израильской компании DIFI и британской группы RSA. А в декабре к ним примкнул ЕБРР, выкупив 30% акций "Интач".

Новый страховщик должен был работать по новой для России модели прямых продаж: страховые полисы "Интач" можно было приобрести по телефону, почте и через интернет. Не пользуясь услугами агентов и прочих посредников, а значит, не выплачивая комиссионных, прямой страховщик мог предложить потребителю цены на 20-30% ниже, чем традиционные страховые дома. Свежеиспеченный стартап, снабженный западными страховыми технологиями и скоринговой системой, должен был захватить рынок автострахования с помощью низких тарифов и более высокого, чем у "классиков", качества услуг.

В своих расчетах инвесторы ориентировались на ошеломляющий успех своего предыдущего проекта в Польше. Так, в 2003 году польская компания Link4, принадлежащая Intouch Insurance Group (IIG, совместному предприятию DIFI и RSA), начала продавать по почте полисы ОСАГО с дисконтом 30% к существующим рыночным ценам. А к 2007 году на долю Link4 приходилось уже 60% польского рынка автострахования.

Но в России "варшавский" сценарий пришлось серьезно скорректировать. "В нашей стране, в отличие от Польши, тарифы на ОСАГО устанавливает государство. И вы не сможете продавать полисы ОСАГО на 30% дешевле рыночных цен и таким образом привлечь миллионы автовладельцев. Просто потому, что у нас дисконты запрещены законом",— рассказывает Георгий Аликошвили, бывший заместитель генерального директора компании "Росгосстрах-Столица", а ныне генеральный директор "Интач Страхования". Поэтому захват рынка пришлось начинать с полисов каско, то есть по более медленному и затратному сценарию. Ведь выплаты возмещения по каско гораздо выше, чем по "автогражданке": больше страховых случаев.

Акционеры "Интач" щедро профинансировали свое детище. В 2008 году компания трижды получила безвозмездную помощь на общую сумму 714,5 млн руб.; кроме того, ЕБРР выкупил допэмиссию акций на 503,6 млн руб. Эти средства пошли на зарплаты топ-менеджерам (набранным из ведущих российских страховых компаний), дорогостоящие информационные системы и call-центр, а самое главное — на телевизионную и наружную рекламу. У прямого страховщика нет иных способов, кроме рекламы, заявить о себе широкой публике. Чтобы быстро завоевать ее доверие, новоявленный страховщик в рекламной кампании сделал упор на свое европейское происхождение. Которого, строго говоря, у компании не было. Иностранный брэнд Intouch был придуман специально для России: в других странах IIG как торговая марка не раскручивалась — в Польше и Чехии дочки IIG работали под собственными брэндами Link4 и Direct Pojistovna.

"Рекламные клипы "Интач" выглядели как адаптированные западные ролики, создающие у телезрителя впечатление, что с ними общается европейская компания Intouch. Пусть она предлагает агрессивные цены, но это не демпинг и не распродажа",— рассказывает Ярослав Орлов, креативный директор агентства "Инстинкт", которое в 2008 году отсняло для "Интач" 11 роликов.

Заработок на телефоне

Всего на маркетинг и рекламу в прошлом году "Интач" потратила 211 млн руб. — это больше, чем выделили на рекламу такие гиганты рынка, как ВСК или "РЕСО-Гарантия". Рекламная активность принесла компании известность среди автолюбителей, а главное — звонки клиентов.

За 2008 год компания зарегистрировала более 100 тыс. звонков. А к концу года у "Интач" уже было 13,7 тыс. клиентов, 295,5 млн руб. собранных премий и 69-е место среди российских страховых компаний по объему сборов премий. В 2009-м геометрический рост "Интач" продолжился: за первое полугодие прямой страховщик собрал столько же денег, сколько за весь 2008-й (299,5 млн руб.). Успехам "Интач" не помешал даже кризис, из-за которого весь отечественный рынок каско в первом полугодии 2009-го просел по сравнению с тем же периодом 2008-го на 16,2%.

Тем временем и другие страховщики осознали перспективы прямых продаж. Вслед за "Интач" в стране в прошлом году появились специализированные прямые продавцы полисов: "Контакт Страхование", "Прямое страхование" (ныне "МСК-директ"), "Ренессанс Direct" (входит в группу "Ренессанс Страхование") и "КИТ Финанс Direct" ("КИТ Финанс"). Они быстро набирают клиентуру, но пока сильно отстают от первопроходца по сбору премий.

Портфель с гнильцой

Однако низкие тарифы сослужили "Интач" дурную службу. Они привлекли армию "плохих" клиентов: молодых и неопытных водителей, а также автолюбителей с высокой аварийностью, которые не пожелали пролонгировать страховку в прежних компаниях из-за высоких заградительных тарифов, выставленных последними. Ну и, конечно же, на дешевизну, словно мухи на мед, слетелись и мошенники, специализирующиеся на фиктивных авариях и угонах.

В то же время самые привлекательные клиенты — покупатели новых дорогих машин — были для "Интач" недосягаемы. Их уводили классические страховщики с помощью своих агентов-автодилеров (которые вместе с новым автомобилем продавали клиенту и полисы каско) либо банков. Банки ставили обязательное условие выдачи автокредита: заемщик должен был приобрести полис каско у рекомендованного страховщика ("Интач" в списке рекомендованных, разумеется, не значилась).

Радость страховщика

Эндрю Бурк считает, что выгоден любой клиент, который не требует выплат по страховке

Фото: Василий Шапошников, Коммерсантъ

Как известно, чем больше плохих клиентов, тем больше страховых случаев. По оценкам компании ВСК, если у традиционных страховщиков на 100 договоров приходится 80-90 страховых случаев, то у "Интач" их в полтора раза больше — около 140. И тревожный звонок для "Интач" прозвенел в конце прошлого года, когда клиенты начали дружно обращаться за возмещением ущерба (по статистике страховщиков, основной вал заявлений о страховых случаях по каско наблюдается спустя девять месяцев после заключения договора). Затраты "Интач" на возмещение ущерба оказались значительно выше, чем ожидал страховщик.

Если соотнести объем нынешних выплат "Интач" с договорами, заключенными девять месяцев назад, получается, что возмещение съело все ранее полученные взносы. Во втором квартале 2008 года компания заключила договоров на 42,6 млн руб., а девять месяцев спустя (в первом квартале 2009-го) выплатила по этим договорам почти вдвое больше — 73 млн руб. По полисам третьего квартала 2008 года (на 116,8 млн руб.) во втором квартале этого года "Интач" выплатила почти столько, сколько собрала — 114 млн руб.

У "классиков" дела обстоят не в пример лучше: так, компания "АльфаСтрахование" в третьего квартале 2008 года собрала 4,54 млрд руб. взносов, выплатив девять месяцев спустя по этим договорам почти вдвое меньше — 2,35 млрд руб. "Чудес не бывает. Крупный традиционный страховщик с обширной статистической базой, для которого банки, выдающие кредиты на покупку автомашин, фильтруют клиентов и у которого есть генеральные соглашения с дилерами о скидках на расценки ремонтных работ, не может иметь такую же убыточность, как компания, которая работает без всего этого",— объясняет Евгений Уфимцев, заместитель генерального директора ВСК.

30% — такую скидку могла предложить Intouch Insurance Group автовладельцам, выходя на польский рынок. У нас такой вариант привлечения клиентов невозможен: в России тарифы на ОСАГО устанавливает государство.

Великая тарифная революция

До второй половины 2009 года "Интач" было некогда разбираться с плохими клиентами — нужно было наращивать портфель и накапливать статистику. Но вмешалась RSA Group, обеспокоенная лавинообразным ростом выплат.

Эндрю Бурк потребовал, чтобы компания усилила борьбу с мошенничеством — фальсифицированными авариями и фиктивными угонами. Беда в том, что в России, в отличие от европейских стран, нет единой системы обмена данными между страховщиками о недобросовестных клиентах, поэтому злоумышленники кочуют из одной страховой компании в другую, оставаясь "белыми и пушистыми". Крупные страховщики спасаются тем, что наводят справки у дилера, продавшего машину клиенту: сколько раз она побывала в ремонте. "Интач" же как новичку на рынке на откровенность дилеров рассчитывать не приходилось.

Поэтому надеяться приходится на западный софт. И RSA снабдила "Интач" аналитическими программами, которые "распознают" недобросовестных клиентов. Эти программы, рассказывает Георгий Аликошвили, из 100 клиентов смогут выявлять нескольких потенциальных мошенников, и их-то менеджеры "Интач" будут проверять по максимуму.

Очистка портфеля "Интач Страхования" уже началась, рассказывает Аликошвили: компания стала отказывать в пролонгации страховки каско тем, кто за предыдущий год заявлял о трех и более страховых случаях. Но самое главное, компания радикально изменила тарифную политику. Она уже не хочет быть самым дешевым страховщиком для всех. Новое кредо "Интач" таково: стать самым дешевым страховщиком для выгодных клиентов и дорогим — для плохих. "Выгоден любой клиент, который не требует выплат",— поясняет Эндрю Бурк.

"Для нас плохими клиентами сегодня являются автолюбители с нулевым стажем вождения; таксисты, которые водят машину в состоянии хронической усталости; лихачи на автомобилях класса люкс; владельцы иномарок, пользующихся наибольшей популярностью среди угонщиков, а также водители на очень старых битых машинах",— детализирует эту установку Аликошвили.

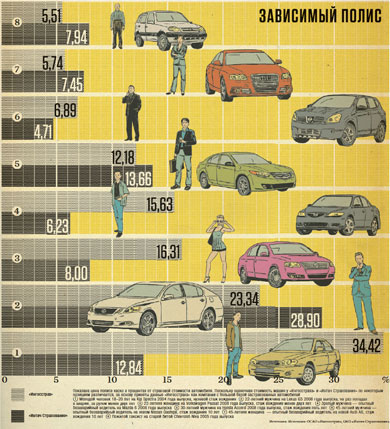

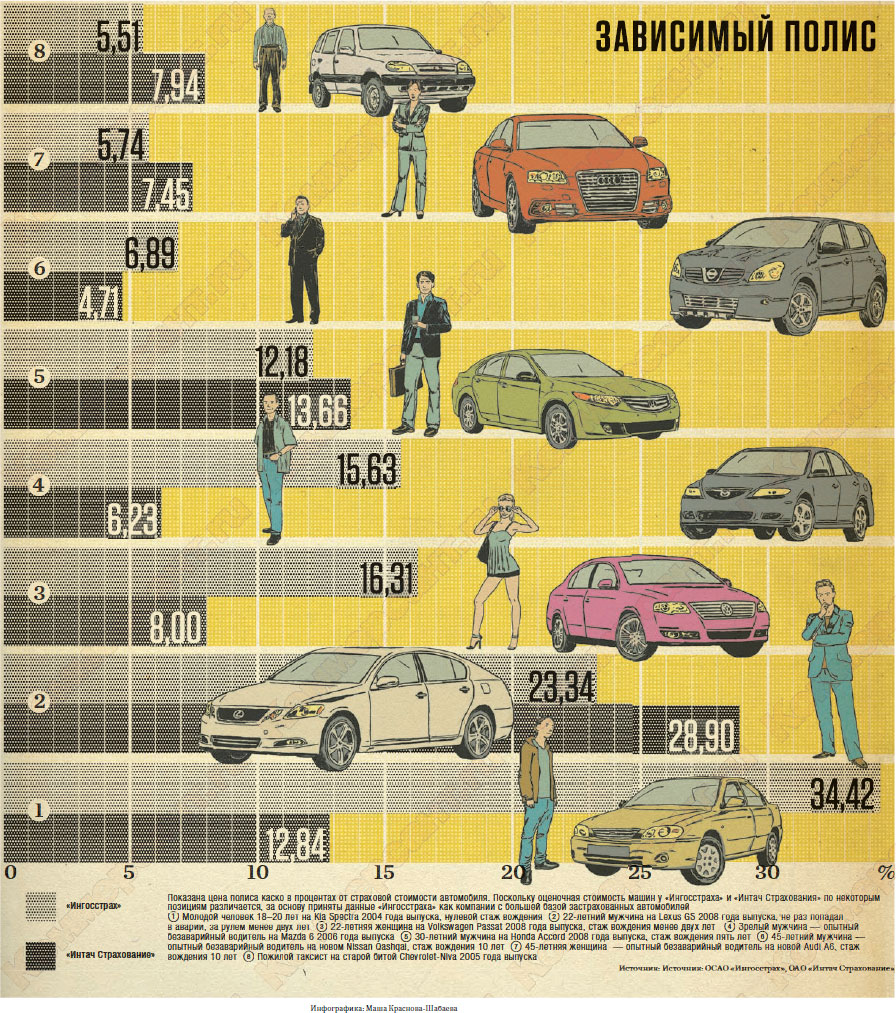

Таким клиентам компания стала выставлять заградительные тарифы — чтобы им стало невыгодно обращаться в "Интач". Более того, стоимость страховки "Интач" для некоторых категорий клиентов сегодня уже значительно превосходит расценки классических страховщиков. Например, сейчас "Интач" предлагает самые дорогие на рынке условия для владельцев лидировавшей в первом полугодии 2009 года в Москве по количеству угонов Toyota Camry (см. график).

А вот для привлекательного клиента — опытного водителя на малоугоняемой новенькой иномарке Audi A6, выпущенной в 2009 году условия, предлагаемые "Интач", по-прежнему остаются самыми заманчивыми. Например, 40-летний водитель со стажем вождения от 10 лет заплатит за полис 55,13 тыс. руб. против 98,5 тыс. в компании "РЕСО-Гарантия".

По словам генерального директора "Интач Страхования", благодаря "очистительным" мерам компания за последнее время уже снизила убыточность на 25%.

1,64 млн руб. выработка сотрудника «Интач» — для Георгия Аликошвили это убедительный аргумент в пользу прямого страхования. У "РЕСО-Гарантии" в 2008 году было только 1,23 млн руб. на человека.

Разрушая пирамиды

Конкуренты "Интач" еще сильнее страдают из-за плохих клиентов. Так, в первом квартале 2009 года компания "Контакт Страхование" собрала 13,46 млн руб. и почти столько же выплатила — 13,86 млн руб. У "МСК-директ" сборы премий и вовсе оказались значительно меньше выплат (14,02 млн руб. против 22,53 млн руб.).

Тем не менее прямые страховщики продолжают щедро расходовать деньги своих акционеров на рекламу. Основной соперник "Интач" — "Ренессанс Direct", начавший деятельность осенью прошлого года, ассигнует на рекламу минимум четверть своих сборов. Это сумма со многими нулями: как сообщил СФ вице-президент "Ренессанс Страхования" Федор Воронин, в этом году на прямые продажи придется 500 млн руб.— около 8% выручки группы.

А рекордсменом считается компания "Контакт Страхование", основанная фондами Genesis Capital и Russia Partners: она и вовсе, по оценкам начальника департамента клиентского обслуживания "Росгосстраха" Рената Конурбаева, расходует на рекламу больше денег, нежели собирает. "Прямые страховщики все то, что экономят на агентских комиссионных, пускают на рекламу, чтобы ростом продаж компенсировать огромные выплаты. Это несовместимо с нормальным бизнесом и больше напоминает финансовую пирамиду",— убежден Виталий Княгиничев, директор департамента комплексного страхования "Ингосстраха".

Движение под контролем

Георгий Аликошвили был готов к притоку «плохих» клиентов — неизбежному следствию агрессивного развития

Фото: Василий Шапошников, Коммерсантъ

"Интач" же акционеры строить пирамиду не позволяют. В RSA Group сочли, что были излишне щедры, разрешив компании в 2008 году потратить на продвижение брэнда треть собранных премий. И прекратили ежеквартальную безвозмездную финансовую помощь. Эндрю Бурк дал понять руководству "Интач": денег особо не ждите, сокращайте потери. По словам Бурка, нормой для западного прямого страховщика являются рекламные затраты 10% от сборов — на нее нужно ориентироваться и в России.

"Интач" самое время оторваться от соски и стать и самодостаточным страховщиком, говорят эксперты. Тем более что сделано уже немало. "Компания построила качественные бизнес-процессы, а ее выплаты высоки потому, что работает она не на текущий кассовый результат, а на захват рынка,— говорит Евгений Уфимцев из ВСК.— И в перспективе ее показатели скорректируются".

"Интач" и вправду намерена жить по средствам и выбираться из убытков. Правда, для этого ей пришлось — в нарушение основного канона прямого страхования — расстаться с лаврами самого дешевого страховщика на рынке.