Уходящий год стал одним из самых неудачных для российского фондового рынка за всю его историю. Управляющие ведущих российских компаний не ожидают скорого возрождения рынка, относя его на второе полугодие 2009 года. Они рекомендуют переждать период резких колебаний индексов в валютных инструментах и ждут действий российских властей по стимулированию внутреннего спроса.

Кризисные инвестиции

2008 год стал самым провальным для инвестиций по широте инструментов и числу инвесторов. Во время кризиса 1998 года частные инвесторы потеряли, прежде всего, на банкротствах банков и резкой девальвации рубля, в меньшей степени — на гособлигациях и акциях. В этом году потери понесли инвесторы, вкладывающиеся и в акции, и в облигации — как корпоративные, так и государственные. Российские фондовые индексы снизились более чем на 70%. Отдельные акции потеряли в цене до 90%. Произошло более шести десятков дефолтов по облигациям корпоративных эмитентов. Доходность по облигациям ряда корпоративных эмитентов превышает 100% годовых. Стоимость паев ПИФов опустилась к уровням 2005 года. Более десяти банков подвергнуты санации, еще столько же лишились осенью лицензий. Сворачивают деятельность управляющие компании, число закрытых ПИФов перевалило за два десятка. Защитные фьючерсные и опционные стратегии во многих случаях лишь увеличили потери.

Куда и как инвестировать, во многом зависит от того, как интерпретировать сегодняшнюю ситуацию и ее развитие в следующем году. По мнению директора по инвестициям УК "Спутник" Владимира Мальханова, нынешний российский кризис имеет много общего с азиатским кризисом 1997 года. Во-первых, большая корпоративная краткосрочная задолженность, которой не было уделено внимание со стороны государства. Во-вторых, высокая концентрация в этих странах компаний-монополистов. Различие состоит в экономике: Россия экспортирует в основном сырье, азиатские страны экспортировали тогда различную технику, товары народного потребления. Резкая девальвация национальных валют тогда позволила во многом восстановить экспорт и экономику.

Тогда рецессия не вышла на мировой уровень из-за того, что власти США имели возможность снижать процентные ставки для стимулирования своей экономики. Как напоминает Владимир Мальханов, так же было в случае рецессий последних двух десятков лет, выход из которых осуществлялся с помощью снижения процентных ставок. Сейчас, напоминает управляющий, среди крупных экономик такая возможность осталось только в Европе и Великобритании. В США и Японии ставки близки к нулю.

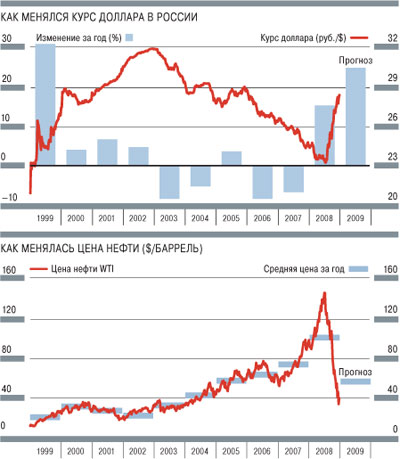

В России стимулировать экономику процентными ставками пока не научились. Российская экономика во многом зависит от экспорта энергоносителей. И российский рынок более чем на 50% состоит из акций компаний нефтегазового сектора. Поэтому неизбежно, что конъюнктура мирового рынка нефти будет влиять на российскую экономику и фондовый рынок. Управляющие сдержанны в оценке. Пока слишком много факторов, которые негативно влияют на рынок нефти. Эти факторы легко могут уронить цену нефти до $20 за баррель. По словам начальника отдела прикладного анализа УК "Лидер" Олега Черкашина, сейчас в мире имеется избыточное предложение нефти, эквивалентное примерно 1,2-1,5 млн баррелей в сутки, которое в условиях быстро падающего спроса ведет к быстрому увеличению коммерческих запасов нефти. ОПЕК заявляет, что с января 2009 года сокращение квот по сравнению с уровнем сентября составит 4 млн баррелей в сутки. Но, согласно данным агентства Platts, суточная добыча ОПЕК в ноябре 2008 года упала всего на 950 тыс. баррелей. В 1998 году резко снизилось потребление благодаря азиатскому кризису 1997 года. В 2001-2002 годах произошел экономический спад в США. И, как подчеркивает Олег Черкашин, каждый раз картелю нужна была серия понижений добычи, чтобы сбалансировать спрос и предложение и стабилизировать цены. В 1998-1999 годах потребовалось снижение добычи на 4,53 млн баррелей в сутки, в 2001 году — на 5 млн баррелей. Однако даже при условии, что часть ОПЕК продолжит снижение квот на добычу, а также закроется часть ставших нерентабельными производств, в УК "Лидер" ожидают стабилизации на рынке нефти через четыре-шесть месяцев. Тем не менее опрошенные управляющие ожидают, что в следующем году средние цены на нефть составят $50-60 за баррель.

Пока большинство опрошенных управляющих сходятся во мнении, что реализуется довольно быстрое восстановление, когда экономика демонстрирует снижение на протяжении двух-трех кварталов, а затем возобновляет рост. Как отмечает Олег Черкашин, по такому сценарию проходило большинство рецессий в экономике (в том числе рецессия в США в 2001-2002 годах). Тогда падение рынка было весьма внушительным (индекс S&P потерял 49%). По словам начальника отдела аналитических исследований "ВТБ Управление активами" Ивана Илюшина, после достижения в 2008 году рекордной степени неприятия риска по всем количественным показателям, которыми ее можно измерить, аппетит к риску у инвесторов должен рано или поздно вернуться. Произойти это может, скорее, ближе ко второй половине 2009 года. Более пессимистично настроен ведущий портфельный управляющий, Deutsche UFG Capital Management Максим Тишин. По его словам, "аппетит к риску в мире вернется не раньше окончания рецессии в основных мировых экономиках, не раньше четвертого квартала 2009 года". При этом российский фондовый рынок может перестать существовать как отдельный рынок и будет следовать мировым тенденциям.

В условиях спада в мире, снижения спроса на товары и сырье российскую экспортно ориентированную сырьевую экономику нужно стимулировать внутренним спросом, считают управляющие. По словам руководителя группы управления акциями УК "Ренессанс Управление инвестициями" Антона Рахманова, в условиях кризиса внутренний спрос надо поддерживать через проекты развития инфраструктуры — строительство дорог, мостов, ВСТО и т. п. По его мнению, эти проекты будут поддерживать спрос на продукцию сталелитейной промышленности, строительные материалы. Максим Тишин считает, что надежды на самостоятельность наших рынков могут быть связаны только с масштабным изменением правил размещения страховых и пенсионных резервов. Как ожидает Олег Черкашин, в начале 2009 года будет решен вопрос расширения возможностей инвестирования средств пенсионных накоплений, находящихся в управлении ВЭБа. Кроме того, по его словам, в финальной стадии согласования находятся предложения по появлению нового инструмента инвестирования долгосрочных финансовых программ — инфраструктурных облигаций. В дополнение к этому, по словам Антона Рахманова, после девальвации рубля относительно мировых валют интерес к российскому рынку вновь проснется среди иностранных инвесторов.

Антикризисное управление

Таким образом, в первом полугодии управляющие прогнозируют слабый рынок. Поэтому на ближайшие три-шесть месяцев управляющие советуют выбирать консервативные стратегии. В частности, держать средства в кэше, предпочитая корзину валют (в евро и долларах) из-за сложности прогнозирования поведения валютных курсов. Как поясняет Олег Черкашин, стимулирование экономики США за счет выпуска казначейских облигаций может подорвать привлекательность американского доллара и роль US-Treasuries как актива-убежища.

Управляющие обращают внимание и на валютные облигации, чья доходность будет снижаться в результате постепенной стабилизации рынка. При этом в отношении рублевых облигаций управляющие пока настроены осторожно. По их мнению, в ближайшие месяцы на рынке рублевых бондов не будет ни спроса, ни ликвидности. Кроме того, число дефолтов будет возрастать. По мнению господина Мальханова, на рынке рублевых корпоративных бондов восстановления ждать не стоит до тех пор, пока существует опасность девальвации рубля. Для тех, кто сидит в бумагах, "ничего не остается, кроме как ждать выплаты либо дефолтов", философски заметил господин Мальханов.

На рынке акций, как выразился глава аналитического управления УК "Уралсиб" Александр Головцов, часть инвесторов будут "играть в дно" — в расчете, что дно уже было пройдено осенью и рынок будет расти. В этом случае лучший вариант поведения инвесторов — ждать панических распродаж на рынке и приобретать ликвидные акции компаний с низкой налоговой нагрузкой, у которых нет больших долгов. При этом в отношении акций действуют прежние принципы: они должны быть ликвидными, предприятия не должны иметь высокую долговую нагрузку. Управляющие считают, что стоит выбирать ценные бумаги компаний с госучастием либо имеющих стратегическое значение для экономики.

При этом Антон Рахманов выделяет несколько ключевых факторов, на которые необходимо обратить внимание инвесторам для принятия решений о переходе в более рискованные инструменты. В первую очередь, по мнению господина Рахманова, ключевым фактором будет состояние мировых складских запасов. Если запасы готовой продукции, нефти, железной руды, каменного угля продолжают расти, это означает, что спрос на них в мире продолжает падать. Поэтому сигналом для инвестирования будет сокращение складских запасов и начало движения их объемов к усредненным значениям за последние пять лет. Например, сейчас запасы стали и коксующегося угля находятся на уровне шестимесячного потребления. Когда они вернутся к уровням двухмесячного потребления, это будет сигналом для покупок на фондовом рынке. Кроме того, по словам Антона Рахманова, важным фактором являются реальные процентные ставки в развитых странах. В настоящее время доходность по американским закладным составляет 8%, что является десятилетним максимумом. При этом ставка ФРС, по которой рефинансируются банки, близка к нулю. Когда разница между этими ставками упадет до 4%, это будет свидетельствовать о восстановлении спроса.

Для тех, кто уже сидит в бумагах, стоит понимать, что срок получения прибыли существенно удлинился и исчисляется уже не одним годом. В предпочтительном положении находятся в первую очередь компании нефтегазовой отрасли, которые составляют основу российского рынка, а также металлурги, значительная доля выручки которых приходится на экспорт. Александр Головцов выделяет и другую причину для покупки акций нефтегазовых компаний. Дело в том, что у российских компаний больше половины расходов — это налоги. И снижение цен на нефть сокращает издержки быстрее. Кроме того, компаниям помогает девальвация рубля. Так что и при $20 за баррель ЛУКОЙЛ будет работать с прибылью.

Александр Головцов выделяет и золотодобывающие компании, спрос на продукцию которых сохранится. Тем более что этот драгоценный металл может служить надежной защитой инвестиций в случае углубления мирового кризиса. Однако Владимир Мальханов отмечает и негативную сторону инвестиций в золото, поясняя, что против этого металла "играют все ЦБ мира". Рост спроса на золото приводит к тому, что центробанки теряют управляемость финансовой системой, которую раньше могли обеспечивать печатанием денег или процентными ставками.

А вот к весьма популярным еще год назад продуктам защиты капитала управляющие относятся весьма сдержанно. В частности, хеджевые фонды сейчас переживают худшие времена за всю историю их существования. Как отмечает Владимир Мальханов, гигантская волатильность на рынке привела к колоссальным убыткам хеджевых фондов, многие оказались на грани выживания, и все это подорвало интерес к ним со стороны широкого круга инвесторов. Иван Илюшин считает, что структурные продукты с защитой капитала могут выглядеть привлекательно для напуганных инвесторов, однако высочайшая волатильность рынков делает очень дорогой опционную составляющую подобных стратегий. В результате большая часть заложенного в рынках потенциала в случае его реализации останется у продавцов этих продуктов.