Продажи российской дорожно-строительной техники (ДСТ) замедлились. Хотя реализация по итогам первого полугодия выросла более чем на четверть, сегмент поддержали старые заказы. В целом весь рынок с учетом импорта сокращается, по оценкам его участников, на 12% — в том числе на фоне приостановки поставок европейской и японской техники, на которую приходилось до 95% в некоторых сегментах. Аналитики полагают, что спрос на рынке восстановится осенью — по мере увеличения финансирования инфраструктурных проектов и дальнейшего снижения ставок по кредитам.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Продажи отечественной ДСТ на внутреннем рынке за шесть месяцев выросли на 28%, до 30,6 млрд руб., выпуск — на 35%, до 33,1 млрд руб., подсчитали в «Росспецмаше». Несмотря на позитивную динамику, темпы роста замедлились по сравнению с концом первого квартала, когда продажи росли на 39%, выпуск — на 36%. В ассоциации констатируют, что результаты во многом обусловлены предоплаченными контрактами, заключенными в конце 2021 года — январе 2022 года.

С марта число заказов на продукцию отечественных заводов по сравнению с прошлым годом «начало резко сокращаться, что уже сказывается на темпах продаж», говорят в «Росспецмаше».

Так, в количественном выражении за шесть месяцев сократились отгрузки экскаваторов-погрузчиков (на 47%), кранов-трубоукладчиков (на 34%) и катков (на 34%). В плюсе остались сегменты фронтальных погрузчиков (рост продаж на 34%), экскаваторов (на 31%), мини-погрузчиков (на 15%), кранов-манипуляторов (на 6%), бульдозеров (на 6%) и автогрейдеров (на 4%).

Ассоциация европейского бизнеса, представители которой традиционно охватывали большую часть рынка спецтехники, пока не публиковала результаты продаж по этому сегменту. В то же время в последние месяцы поставки иностранной техники, за исключением китайской, фактически не осуществляются, к тому же они частично ограничены санкциями (например, со стороны ЕС и Японии).

В ОМГ подсчитали, что весь рынок ДСТ в январе—мае упал на 12% (при росте продаж компании на 13%), причем наибольшее падение произошло в сегменте телескопических погрузчиков — 59%. Спад в сегменте связан с прекращением поставок техники европейских и американских брендов, пояснили там: в 2021 году на телескопические погрузчики из Европы и США приходилось 95% рынка. Также сократился рынок фронтальных погрузчиков (на 19%), экскаваторов-погрузчиков (на 25%) на фоне приостановки поставок основных игроков (JCB, Manitou, Dieche, Bobcat), колесных экскаваторов (на 13%) и автогрейдеров (на 12%), а росли продажи гусеничных экскаваторов (на 28%) и перегружателей (на 15%).

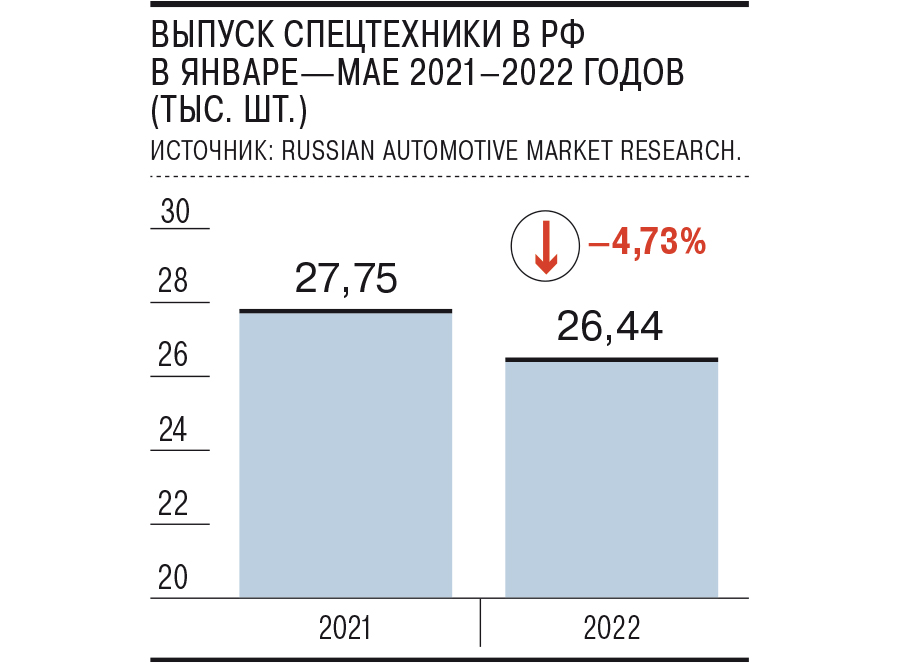

Статистику по сегменту отечественной техники также дает Russian Automotive Market Research: по их оценкам, в январе—мае выпуск спецтехники в РФ сократился на 4,7%, до 26,4 тыс. единиц техники (статистика учитывает в том числе машины скорой помощи, лесовозы, снегоходы и другую спецтехнику). Также в минусе производство автотранспорта с гидроманипуляторами и кранами-манипуляторами (на 8,9%, до 988 штук), экскаваторов (на 18,8%, до 983 штук), трамбовочных машин и дорожных самоходных катков (на 35,7%, до 117 машин), самоходных грейдеров (на 6,1%, до 233 штук). Стабилен, к примеру, выпуск самоходных погрузчиков (рост на 0,1%, до 723 штук), а также категории «бульдозеры и другая спецтехника» (на рост 0,2%, до 568 штук), а в плюсе — выпуск автокранов (рост на 2,3%, до 1,3 тыс. штук).

В ОМГ отмечают, что на рынке наблюдается снижение доли европейских, американских и японских брендов в пользу китайской техники. В «Росспецмаше» видят риски китайской экспансии: «Существуют риски, что уже в ближайшем будущем зарубежные производители способны не только заместить ушедшие с российского рынка иностранные компании, но и существенно потеснить на нем отечественные заводы». Также там отмечают, что часть потребителей не может своевременно обновлять парк техники из-за высоких ставок по кредитам и лизингу.

Дмитрий Бабанский из SBS Consulting ожидает, что техника из Китая в этом году будет лишь замещать высвободившиеся ниши на российском рынке.

Он полагает, что снижение темпов покупки новой техники вызвано общей неопределенностью, высокой стоимостью кредитов (и ожиданием ее снижения). Аналитик приводит в пример жилищное строительство, которое сейчас показывает признаки замедления: «Снижение реальных располагаемых доходов и дорогая ипотека — ограничивающие факторы. Будет дешевле ипотека — будет спрос на квартиры и, соответственно, спрос на строительную технику». Снижение выпуска для этого сегмента видно и в статистике Russian Automotive Market Research: по их данным, в январе—мае производство в РФ башенных строительных кранов упало на 40,7%, до 16 штук.

Дмитрий Бабанский ожидает восстановления спроса на технику начиная с конца сентября: «К тому времени, вероятно, будут какие-то решения по финансированию инфраструктурных строек, так как надо стимулировать спрос на металлы, оборудование и прочее».