Девелоперы притормозят со складами

Индустриальная недвижимость

В 2022 году девелоперы планировали ввести в эксплуатацию более 370 тыс. кв. м качественной складской недвижимости в Санкт-Петербурге.

Однако текущая экономическая неопределенность, удорожание банковского финансирования и нарушение цепочек поставок существенно замедлили девелоперскую активность. По прогнозам аналитиков, по итогам 2022 года показатель ввода складов может быть ниже на 50% и более от заявленных планов.

Такие данные приводит консалтинговая компания «Коллиерз Интернешнл». По данным компании, на данный момент в Санкт-Петербурге на разных этапах проектирования и строительства находится более 550 тыс. кв. м складов. Более 80% из них приходится на объекты, находящиеся на начальных этапах стройки. На спекулятивные объекты приходится чуть более 200 тыс. кв. м, доминирующая часть которых еще не перешла в фазу активного строительства.

«Мы ожидаем переноса сроков части анонсированных объектов на более поздний период. Особенно это касается складов, ввод которых заявлен на конец 2022 — начало 2023 года. Рост неопределенности, волатильность курса рубля, нарушение цепочек поставок, удорожание банковского финансирования, динамичный рост стоимости и дефицит стройматериалов и рабочей силы — все эти факторы усложняют запуск новых проектов и создают условия для приостановки уже строящихся»,— комментирует Андрей Косарев, генеральный директор «Коллиерз Интернешнл» в Санкт-Петербурге.

На данный момент объем стройки, которая вышла из стадии котлована и с большой долей вероятности будет завершена в срок, составляет 120–150 тыс. кв. м. В результате объем ввода складов в 2022 году может снизиться на 50% и более по сравнению с ранее объявленными планами.

По итогам первого квартала 2022 года в эксплуатацию не было введено ни одного объекта. Однако ряд складских комплексов находится на высокой стадии готовности и их ввод ожидается в следующем квартале. В их числе — объекты в составе складских комплексов Ahlers Logistic в Горелово (20 тыс. кв. м), ПСК «Новоселье» от ГК «Гепард» (19 тыс. кв. м), «Тродекс Логистик» в Шушарах (18 тыс. кв. м), «Октавиан» в Мурино (8 тыс. кв. м).

Уровень спроса за первые три месяца 2022 года составил около 50 тыс. кв. м, что сопоставимо с показателем за аналогичный период 2021 года. Последние события пока не находят отражения в основных индикаторах рынка — и уровень вакантности, и ставки не изменились к концу первого квартала.

Тем не менее анонс ухода с рынка ряда иностранных компаний, а также изменение цепочек поставок и возникающие логистические ограничения будут иметь отложенный эффект и могут привести к появлению у некоторых арендаторов потребности в освобождении и сдаче в субаренду пустующих блоков. На конец марта уровень вакантных помещений на рынке качественной складской недвижимости Санкт-Петербурга не превышает 1% (около 30 тыс. кв. м), в то время как доля «скрытой вакансии» находится на уровне 2–2,5% (100 тыс. кв. м).

«По нашим оценкам, в случае если доля свободных площадей превысит показатель в 5–6% от общего объема рынка, ставки аренды могут начать снижаться. Рынок складской недвижимости уже перегрет, и если собственники решат повышать ставки, клиенты будут активнее оптимизировать площади или рассматривать другой регион для размещения складских мощностей»,— полагает господин Косарев.

В 2022 году доминирующую долю спроса на складском рынке, как и ранее, будут формировать торговые и дистрибуционные компании, при этом основной спрос ожидается от ритейлеров, чей оборот сфокусирован на товарах первой необходимости, а также фудритейлеров. Определенные изменения ожидаемы в товарной матрице маркетплейсов и ритейлеров, однако запросы с их стороны остаются актуальными. Что касается международных игроков-арендаторов, то стоит отметить, что весь международный бизнес занимает не более 25% качественных складов. Однако часть компаний, которые анонсировали приостановку деятельности в России, продолжает работу после смены юридического названия.

На Петербург пришлось 6%

Общий объем складских площадей в России по итогам 2021 года составил более 35 млн кв. м. При этом за год было введено 2,43 млн кв. м (+27% по сравнению с 2020 годом), из которых 53% (1281 тыс. кв. м) было введено в Москве, 6% (150 тыс. кв. м) — в Санкт-Петербурге и 41% (1003 тыс. кв. м) — в остальных регионах России. Такие данные приводит международная консалтинговая компания Knight Frank.

Константин Фомиченко, региональный директор, директор департамента индустриальной и складской недвижимости Knight Frank, отмечает: «На рынке складской недвижимости России по-прежнему наблюдается дефицит качественных площадей, продолжающийся рост стоимости строительства и финансирования проектов. Дальнейшее активное развитие отрасли очень зависит от этих факторов».

Общий объем складских площадей в России по итогам 2021 года составил более 35 млн кв. м. Из них 18,8 млн кв. м приходится на Московский регион, 4,2 млн кв. м — на Санкт-Петербург и Ленинградскую область, 12,4 млн кв. м — на остальные регионы.

В 2021 году 50% введенных складских площадей пришлось на проекты built-to-suit. Их доля в общей структуре ввода выросла по сравнению с 2020 годом на 37 п. п. Одними из наиболее крупных новых объектов под требования заказчика стали четвертая фаза складского комплекса «Октябрьский» (63 тыс. кв. м) для Fix Price в Краснодаре, «PNK Парк Березовский» (59 тыс. кв. м) для компании «Детский мир», корпус в логопарке «Кольцовский» (49 тыс. кв. м) для компании Ozon в Екатеринбурге, а также распределительные центры группы компаний X5 Retail Group в Курске, Брянске и Красноярске (40,8; 34,8 и 30 тыс. кв. м соответственно).

Доля площадей для сдачи в аренду, наоборот, сократилась на 30 п. п. и составила 30%. Среди крупнейших спекулятивных объектов — третья фаза логоцентра «Ролси» в Екатеринбурге (43,5 тыс. кв. м), новый корпус (вторая фаза) логистического комплекса «Придорожный» в Самаре (35 тыс. кв. м), ТК «Альфа» в Твери (25 тыс. кв. м) и первая фаза логоцентра «Седельниково» компании ЕГСК в Екатеринбурге (23 тыс. кв. м).

Наконец, 20% складских площадей было введено под нужды собственников. Здесь лидерами по объему предлагаемой площади стали вторая фаза распределительного центра компании Wildberries в Казани (50 тыс. кв. м), распределительный центр компании «Магнит» в Сургуте (27 тыс. кв. м), распределительный центр «Мария-Ра» в Кемерово (25 тыс. кв. м), складской комплекс компании RBT.ru в Новосибирске (21,5 тыс. кв. м) и распределительный центр сети магазинов «Красное и белое» в Ярославле (19 тыс. кв. м).

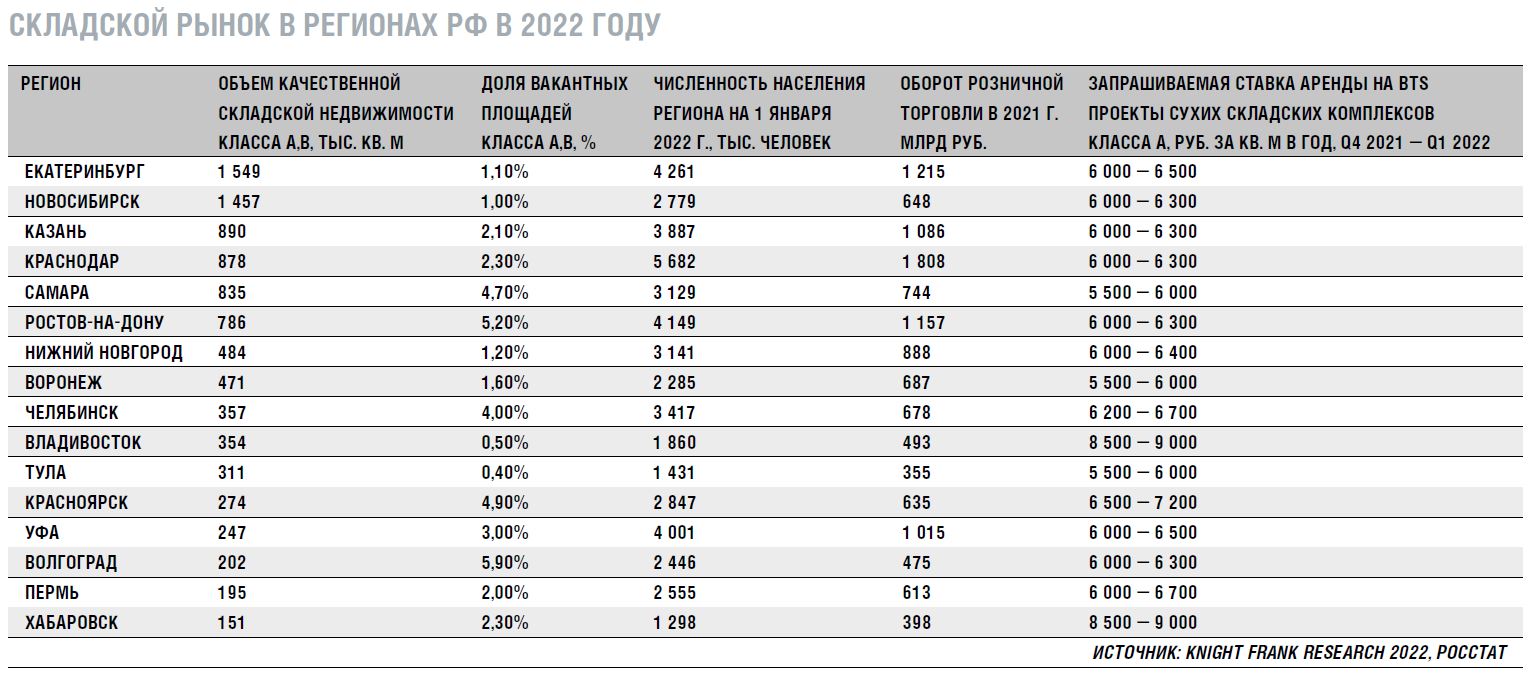

На фоне рекордно высокого спроса на складскую недвижимость доля вакантных площадей классов А и В в регионах России по итогам 2021 года достигла 2,2%, что на 2,3 п. п. меньше, чем в 2020 году. При этом доля готовых вакантных площадей в складских объектах класса А составляет 1,8%. Хотя уровень свободных площадей варьируется в зависимости от региона, в каждом из них ощущается острый дефицит качественных складских площадей. В целом во всех регионах России ощущается острый дефицит качественных складских площадей.

Аренда продолжит рост

Как и в Московском регионе, на региональном рынке складской недвижимости на фоне низких значений доли вакантных площадей, наличия стабильного спроса, роста затрат на строительство склада в 2021 году наблюдался рост стоимости аренды. По итогам 2021 года рост ставки аренды составил более 32%, а средневзвешенная ставка аренды на готовую к въезду складскую недвижимость класса А в регионах России достигла 4900 рублей за квадратный метр в год без НДС и ОРЕХ.

Отдельно стоит отметить, что ставки аренды как на строящиеся объекты, так и на коммерческие предложения ключевых девелоперов на реализацию площадей в формате built-to-suit выше, чем стоимость аренды в готовых площадях. Прежде всего это связано с существенным ростом себестоимости складского строительства, которое наблюдалось на протяжении 2021 года. В регионах России средний диапазон стоимости аренды как в строящихся спекулятивно, так и в BTS-проектах составляет от 5500 до 9000 рублей за квадратный метр в год без НДС и OPEX. Разброс в ставке аренды объясняется разной рыночной стоимостью аренды в регионах России. Так, например, на Дальнем Востоке традиционно отмечается наибольшая стоимость — ввиду дороговизны строительства и дефицита предложения.

По словам господина Фомиченко, на основании данных о ставках в будущих проектах можно ожидать, что стоимость аренды на готовые к въезду складские площади еще не достигла своего пика и по итогам 2022 года ее рост продолжится во всех регионах России.