Выздоровления мало для восстановления

Росстат по итогам бескарантинного июня зафиксировал рецессию в промышленности

По итогам второго квартала 2020 года выпуск в промышленности сокращался третий квартал подряд, свидетельствуют данные Росстата о промышленном производстве в июне. В годовом выражении его объемы продолжили снижаться не только в добыче, но и в обработке, финансово-экономическое состояние которой менеджеры компаний, по данным Института Гайдара, оценивают как «нормальное». Вклад промышленности в падение совокупного выпуска основных отраслей экономики в апреле—мае 2020 года оказался вторым по значимости и, вероятно, сравняется с лидером — платными услугами — по итогам второго квартала. При этом промышленность, похоже, собрала всех, кого могла, с рынка труда: в июле в отрасли вновь зафиксирован дефицит работников.

Инерция снижения промпроизводства в июне оказалась слишком велика

Фото: Глеб Щелкунов, Коммерсантъ / купить фото

Инерция снижения промпроизводства в июне оказалась слишком велика

Фото: Глеб Щелкунов, Коммерсантъ / купить фото

В четверг Росстат сообщил, что в июне промышленное производство снизилось в годовом выражении на 9,4%, фактически повторив майский спад на 9,6%, тогда как аналитики, опрошенные агентством Reuters, ожидали замедления спада до 7,9% из-за снятия карантина. Между тем в июне 2020 года было на один рабочий день больше, чем год назад. По оценке Дмитрия Полевого из РФПИ, с учетом этого календарного фактора годовые темпы спада промышленности в июне усугубились до 10,3%.

По данным Росстата, из-за ограничений добычи нефти в рамках сделки ОПЕК+ и падения спроса на уголь и газ (снижение производства в газовой отрасли за полгода выше, чем в нефтедобывающей) добыча полезных ископаемых снизилась на 14,2%.

Обработка, среди отраслей которой рос лишь выпуск отдельных видов продовольствия, медикаментов, одежды, мебели, обоев и стиральных машин, просела на 6,4%. В результате за первое полугодие промпроизводство сократилось на 3,5% против роста на 1,5% за первый квартал 2020 года.

С учетом сезонных и календарных факторов непрерывный спад в промышленности по результатам второго квартала 2020 года продолжается третий квартал — начиная с четвертого квартала 2019 года. В технических терминах это означает промышленную рецессию. В июне 2020 года выпуск промышленности был на 5% меньше среднемесячных показателей 2017 года (с учетом сезонности), оценили статистики (в апреле 2020 года — лишь на 2,2%).

«Падение промпроизводства в России на пике карантинных ограничений оказалось существенно меньше, чем в других крупных развитых и развивающихся странах»,— успокаивает замглавы Минэкономики Полина Крючкова.

Впрочем, в отличие от этих стран, уверенного роста промпроизводства в РФ на этом уровне нет уже несколько лет — это устойчивость, но особого свойства.

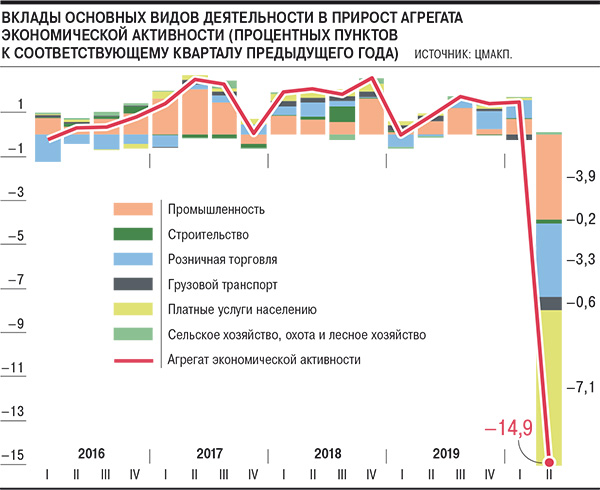

Отметим, что промышленность по итогам апреля—мая 2020 года оказалась второй после сектора платных услуг по вкладу в падение объема производства добавленной стоимости основных отраслей (сельское хозяйство, охота и лесное хозяйство, промышленность, строительство, транспорт, торговля, платные услуги населению), по оценке ЦМАКП. Общий спад в апреле—мае вернул показатели на уровень 2010 года, хотя еще в первом квартале 2020 года они превышали его на 17%. Вероятнее всего, с учетом достаточно слабых результатов промышленности в июне по итогам второго квартала ее отрицательный вклад в создание совокупной добавленной стоимости сравняется с антилидером — сектором платных услуг населению. Последний — по косвенным признакам — в июне, напротив, демонстрировал улучшение динамики на фоне постепенного снятия противоэпидемических ограничений экономической активности.

Подтверждение этому обнаруживается и в обзоре Минэкономики о динамике промышленного выпуска. «Позитивная динамика производства продукции, ориентированной на потребительский рынок, согласуется с оперативными данными контрольно-кассовой техники ФНС: среднедневной оборот организаций торговли и услуг в июне вырос в номинальном выражении на 19,6% к маю и достиг уровня, наблюдавшегося до введения карантинных ограничений»,— говорится в нем. Впрочем, в министерстве не уверены в устойчивости восстановления частного спроса и отмечают, что «рост потребительской активности в определенной степени связан с отложенным спросом населения, а также значительным объемом социальных выплат, осуществленных в июне (рост на 56% в годовом выражении, по предварительным данным о расходах консолидированного бюджета)».

Примечательно, что во втором квартале, по данным исследования Института Гайдара, оценивающего степень адаптации промышленности к текущим условиям (основной его показатель — «индекс нормальности», среднее арифметическое доли нормальных (достаточных) оценок спроса, запасов готовой продукции, сырья и материалов, числа работников, производственных мощностей и финансово-экономического положения), компании чувствовали себя не хуже, чем обычно. 73% российской промышленности оценивали свое состояние во втором кризисном квартале как нормальное. В предыдущие три квартала таких оценок было получено 75%, а лучшее значение этого показателя составляло 78% и регистрировалось дважды — во втором квартале 2018 года и третьем квартале 2017 года (измерения проводятся институтом с начала 90-х годов). Особенно обращает на себя внимание тот факт, что начало кризиса позволило промышленности избавиться от кадрового голода, но уже июльский опрос вновь регистрирует возникновение дефицита (отрицательный баланс) работников в промышленности.

Вероятно, промышленники собрали с рынка труда всех, кто ими был востребован.

В июльском «анализе макроэкономических тенденций» ЦМАКП заключается: «На рынке труда, в отличие от ряда других сфер экономики, никакого отскока не произошло — ситуация лишь ухудшалась».

Отметим, что происходящее пока вполне укладывается в картину, предполагаемую аналитиками Банка России (см. “Ъ” от 16 июля). Слабые результаты июня в очень значительной части определены недооценивавшимися ранее последствиями для промышленности ограничений сделки ОПЕК+ (в частности, в ЦБ отмечают вклад, который внесли эти ограничения в производство электроэнергии; в целом имеет смысл предполагать, что дальнейшее угнетающее влияние этих ограничений на промпроизводство будет распространяться и в другие отрасли). Отсутствие у инвесторов определенности в вопросе о том, как быстро восстановится мировой спрос (практически на что угодно), делает сознательным решение отраслей инвестиционного спроса продолжить сокращение выпуска до появления новой информации. Наконец, остальные отрасли восстанавливаются в той мере, в которой это позволяет текущий спрос, а он, в свою очередь, во многом зависит от настроений.

Во многом проблемы июня 2020 года — это действительно отсутствие внятного и общеизвестного «сценария выхода» из текущего набора проблем, которые сами по себе провоцируют низкие показатели промпроизводства. Впрочем, справедливо и обратное: в момент, когда психологическое «завершение спада» произойдет, можно ожидать (очень краткосрочный и неуверенный) бум производства, после чего все вернется на круги своя.