Спрос на рост и потребление

2018 год для российской банковской системы можно признать успешным. Главные его итоги — стремительный рост розничного кредитования, рекордная прибыль кредитных учреждений и ускоренное сокращение их популяции, эпоха ведомственных банков уходит в прошлое.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Скрытое замедление

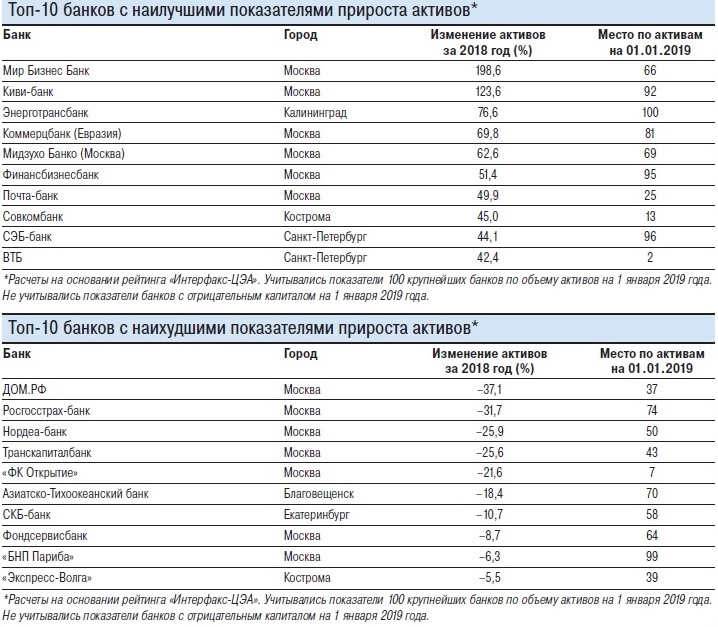

Суммарные активы российских банков, согласно статистике Банка России, за 2018 год выросли в номинальном выражении на 10,4% — с 85,2 трлн руб. до 94,1 трлн руб. (по итогам 2017 года рост составил 6,4%, по итогам 2016-го было падение на 3,5%). При этом, правда, стоит иметь в виду влияние фактора валютной переоценки. Доля валютных активов отечественных банков находится на уровне 22,4%, а доллар за прошлый год подорожал относительно рубля на 20,6%, тогда как в 2017-м подешевел на 5%. С учетом этого рост активов действующих банков за прошлый год Банк России оценивает в 6,9%, что ниже показателя 2017 года (+9,0%).

Электоральное ускорение

Ударными темпами в прошлом году росло кредитование физических лиц: соответствующие портфели банков увеличились на 22,4% (с учетом валютной переоценки рост примерно такой же — 22,8%, поскольку валютные кредиты частные лица практически не берут). Это гораздо выше показателя прошлого года (12,7%), хотя и ниже пиковых значений 2011–2013 годов, когда розничное кредитование росло на 30–40% в год. Быстрее всего росли сегменты необеспеченных потребительских ссуд и ипотеки, на которые, по оценкам экспертов, приходится больше 80% портфеля кредитов физлицам.

По мнению аналитиков Банка России, ускорение темпов роста розничного кредитования «происходило в условиях постепенного перехода домашних хозяйств от сберегательной модели поведения к увеличению потребления», росту также способствовало снижение процентных ставок (подробнее о динамике ставок по кредитам и депозитам физических лиц в 2018 году и прогнозам ставок на 2019-й см. материал «Ключевая ставка пакибытия»). «В 2018 году на розничном рынке сложилась благоприятная ситуация: ставки по кредитам находились на историческом минимуме сразу в нескольких сегментах, население активно реализовывало отложенный спрос»,— соглашаются эксперты ВТБ.

Ускоренный рост кредитного портфеля связан, во-первых, со значительным снижением ставок, которое сделало кредиты более доступными, а во-вторых, с электоральным циклом, который повысил платежеспособность части населения благодаря повышению зарплат, считает главный экономист Альфа-банка Наталия Орлова.

.jpg)

Главный аналитик Промсвязьбанка Дмитрий Монастыршин среди главных драйверов роста рынка розничного кредитования выделяет улучшение кредитных условий (снижение ставок, увеличение сроков кредитования, повышение лимитов на одного заемщика) и реализацию отложенного спроса на инвестиционные товары на фоне подъема в экономике: «Дополнительным фактором повышения доступности ипотеки стал рост среднего уровня зарплаты в 2018 году на 9,9%, тогда как средние темпы роста цен на недвижимость за последние три года находятся около нуля».

«Частично рост розничного кредитования был простимулирован снижающимися ставками, а во втором полугодии дополнительно мог быть подогрет ожиданием разворота в ставках,— считает аналитик банка "Уралсиб" Наталия Березина.— Частично могли иметь место отложенный спрос и рост потребительской уверенности». Также она отмечает, что банкам развитие розничного сегмента выгодно: необеспеченное кредитование помогает им повысить маржинальность бизнеса.

Старший аналитик по долговым рынкам Райффайзенбанка Денис Порывай обращает внимание на то, что кредитование физических лиц в 2018 году росло темпами, в абсолютном выражении опережающими приток депозитов в банковскую систему, причем эта тенденция сформировалась именно в 2018 году, в 2017 году ее не было. Действительно, по данным ЦБ, в прошлом году объем кредитов физлицам вырос на 2,7 трлн руб., тогда как объем вкладов — на 2,5 трлн руб., в 2017 году эти показатели составили 1,4 трлн руб. и 1,8 трлн руб. соответственно. Впрочем, депозиты уже второй год в целом не пользуются особой популярностью: прирост их объема (6,5% с учетом валютной переоценки в 2018 году, 10,7% — в 2017-м) означает, по сути, в основном «органический» рост, связанный с начислением процентов. Наталия Орлова отмечает при этом, что в начале осени на фоне ожиданий санкций наблюдался отток депозитов, однако к концу года ситуация нормализовалась, что говорит об устойчивости сектора.

.jpg)

Что касается динамики рынка розничного кредитования в нынешнем году, эксперты дают схожие оценки: они ожидают замедления темпов роста примерно в полтора раза по сравнению с 2018 годом.

Почти до нуля

«Мы полагаем, что в 2019 году розничное кредитование вырастет в пределах 15%, рост ипотеки и необеспеченного кредитования будет примерно одинаковым,— прогнозирует Наталия Березина.— При этом автокредиты снова будут отстающим сегментом и могут увеличиться менее чем на 10% — можно обратить внимание на то, что рост продажи новых легковых автомобилей в январе замедлился почти до нуля».

«В 2019 году мы ожидаем замедления темпов роста портфеля розничных кредитов до 15%,— говорит Дмитрий Монастыршин.— Сдерживать рост кредитования будут повышение процентных ставок, насыщение спроса, сокращение базы потенциальных качественных заемщиков. Ограничивать темпы роста кредитования будут регуляторные изменения, направленные на охлаждение рынка: ЦБ РФ повысил коэффициенты риска по необеспеченным кредитам и по ипотеке с низким первоначальным взносом».

Действительно, регулятор уже не раз заявлял об опасениях относительно слишком быстрых темпов наращивания розничного кредитования и возможности его перегрева. Однако аналитики полагают, что на данный момент эта опасность не столь велика.

Текущая ситуация говорит об увеличении риска перегрева, но рынок пока еще не находится в перегретом состоянии, считает Наталия Орлова. Она отмечает, что рынок розничных кредитов в целом составляет всего 14% ВВП, а ипотечный сегмент лишь немного превышает уровень 6% ВВП. Что касается неипотечного сегмента, соотношение накопленных кредитов к среднемесячной зарплате говорит о том, что рынок может прибавлять 10–15% еще год-два, прежде чем окажется в перегретом состоянии. Кроме того, в отличие от ситуации 2014 года, когда ЦБ РФ занимал достаточно пассивную позицию, сейчас регулятор планирует ограничивать рост рынка с помощью макропруденциальных мер, что делает риски перегрева более управляемыми. Наталия Березина считает, что «если рынок действительно замедлится, то опасность перегрева некритична».

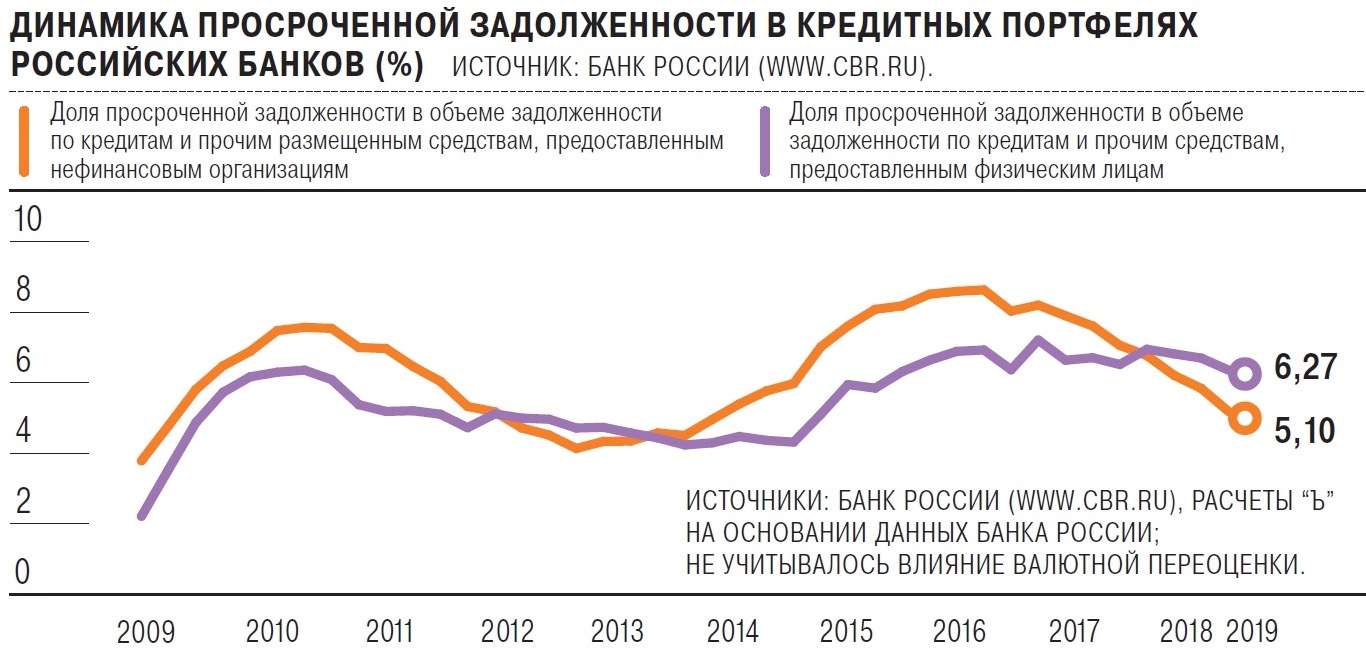

Денис Порывай также считает, что рынок в текущем году замедлится — в частности, ипотечное кредитование вряд ли будет расти прежними темпами из-за повышения ставок по ипотечным кредитам, а также сокращения располагаемых доходов населения. При этом он отмечает, что повышение кредитных рисков для банковского сектора возможно, но не из-за перегрева рынка как такового, а из-за значительного профицита бюджета, что приводит к изъятию денег из экономики, в которой доминирует госсектор, и изменению мотивации заемщиков. «Розничное кредитование будет расти, но не оттого, что люди уверенно смотрят в будущее, а оттого, что они сталкиваются с реальным падением доходов и берут кредиты,— поясняет аналитик.— До санкций народ верил в будущее, был готов к большому потреблению в счет будущих доходов. Сейчас — кредитуется до следующей зарплаты, а потребление падает. Этот тренд пока не вылился в повышение стоимости рисков для банков, но рано или поздно это произойдет, банки начнут фиксировать рост просроченной задолженности — возможно, уже в конце этого или в следующем году».

Корпоративный диссонанс

В корпоративном кредитовании в 2018 году также наблюдалось ускорение темпов роста — правда, далеко не столь существенное, как в розничном. Если исходить из данных ЦБ на основе балансовых показателей банков по итогам 2018 года, объем кредитов нефинансовых организаций увеличился на 10,5% против 0,2% по итогам 2017-го и падения на 9,5% по итогам 2016-го.

Однако в этом случае, в отличие от розничного кредитования, учет валютной переоценки играет существенную роль: в корпоративном сегменте доля валютных кредитов велика. Если принять во внимание данный фактор, корпоративный кредитный портфель отечественных банков, по оценкам Банка России, увеличился в 2018 году на 5,8% против 3,7% в 2017 году (в 2016-м был спад на 1,8%). То есть темпы роста кредитования в реальном выражении выросли на 57% против 73% в розничном сегменте.

Вместе с тем эксперты не склонны придавать большое значение данной статистике и говорить об устойчивом восстановлении кредитования реального сектора экономики как о свершившемся факте. Главным образом потому, что связывают этот рост скорее с конъюнктурными факторами, нежели с фундаментальными макроэкономическими причинами.

Конъюнктурный спрос

«Мы не видим факторов для улучшения финансового состояния корпоративных заемщиков в этом году»,— говорит Денис Порывай. Многие брали рублевые кредиты, чтобы рефинансировать внешний долг, долларовые обязательства, поясняет он, поскольку после введения санкций в отношении «Русала» многие заемщики просто не могли занять на внешнем рынке, другие не захотели иметь долг по возросшей долларовой ставке. Кроме того, в прошлом году было отменено положение о репатриации валютной выручки, и компании-экспортеры накапливали валюту для предстоящих погашений внешних обязательств и брали рублевые кредиты, чтобы выплатить зарплату, налоги и т. д.

Дмитрий Монастыршин среди причин роста кредитования называет некоторое падение ставок по кредитам в первой половине года и то, что из-за санкций и закрытия рынка западного капитала крупные компании наращивают заимствования на внутреннем рынке, а также рост инвестиций и промпроизводства и увеличение экспорта на фоне улучшения конъюнктуры сырьевых рынков.

Интересно при этом отметить, что во втором полугодии ставки по корпоративным кредитам довольно резво пошли вверх. И по итогам первых 11 месяцев ЦБ отметил рост средневзвешенной ставки по банковским кредитам нефинансовым организациям на срок больше года с 8,65% в январе 2018 года до 9,5% в ноябре. Что уже имело некоторые последствия. «Если смотреть на помесячный рост корпоративного кредитования с поправкой на валютную переоценку, то последние три месяца 2018 года были довольно слабыми»,— отмечает Наталия Березина. В целом же, по ее мнению, текущие темпы роста в корпоративном сегменте кредитования примерно соответствуют общему состоянию экономики, которая растет весьма умеренно. И, по всей видимости, в 2019 году рынок продемонстрирует сопоставимую динамику.

«На данный момент я считаю, что ускорение спроса на кредиты в 2018 году отчасти было связано с опасением, что ставки начнут быстро расти в будущем,— резюмирует Наталия Орлова.— А отчасти оно отражает большую потребность во внутренних заимствованиях с целью погашать внешние обязательства в условиях растущего санкционного давления. Иными словами, большая часть ускорения кредитного роста пока выглядит конъюнктурной, а не имеющей фундаментальные предпосылки».

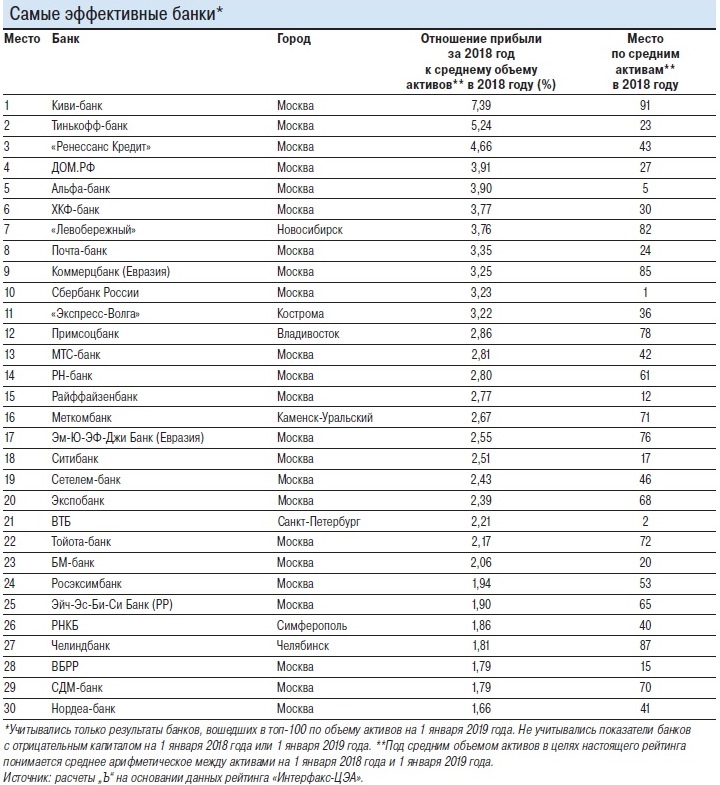

Выборочная эффективность

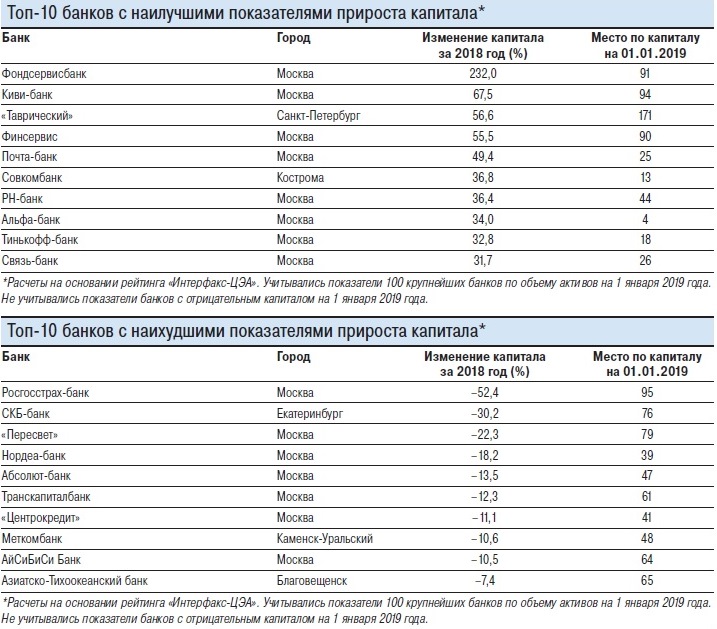

Совокупная прибыль российского банковского сектора по итогам 2018 года составила 1345 млрд руб., что в 1,7 раза больше показателя 2017 года (790 млрд руб.) и является историческим максимумом. При этом стоит отметить, что в 2017 году на прибыльность сектора оказали большое влияние масштабные списания капитала в связи с доформированием резервов в крупных банках, в которых во второй половине 2017 года была введена временная администрация и начат процесс санации силами Центробанка с использованием средств Фонда консолидации банковского сектора (ФКБС). Тогда это привело к падению прибыли на 15% по сравнению с 2016 годом: Центробанк оценивал потери прибыли от этих списаний в 425 млрд руб. В 2018 году влияние на финансовый результат сектора банков, проходящих санацию с привлечением ФКБС, продолжилось и в абсолютных цифрах оказалось еще большим: по подсчетам ЦБ, без учета этих банков прибыль российской банковской системы составила 1,9 трлн руб., то есть потери достигли 0,55 трлн руб.

Дмитрий Монастыршин связывает рост прибыли российского банковского сектора в прошлом году прежде всего с удешевлением фондирования. «В 2018 году ставки снижались как по депозитам, так и по кредитам,— поясняет он.— Но активы у банков длиннее, чем пассивы. Поэтому сокращение процентных расходов происходит быстрее, чем снижаются процентные доходы. Это обеспечивает рост чистых процентных доходов и прибыли». Также аналитик обращает внимание на увеличение объемов активных операций, особенно в высокомаржинальной рознице, улучшение качества кредитного портфеля и снижение расходов на резервирование потерь по ссудам.

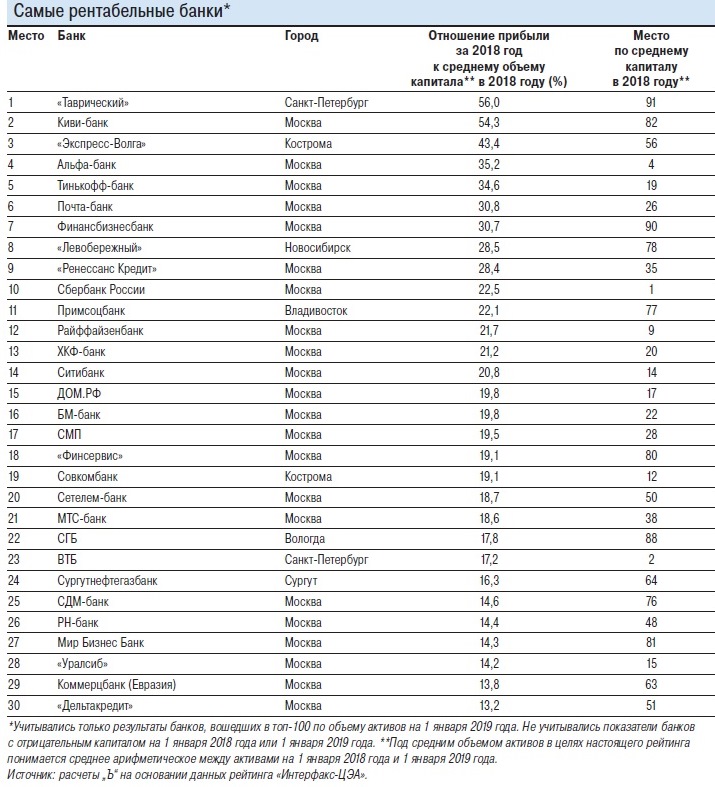

Рентабельность банковского бизнеса в прошлом году также росла. По данным Банка России, за 2018 год рентабельность активов действующих банков выросла в целом с 1,0% до 1,6%, рентабельность капитала — с 8,1% до 13,4%. Наталия Березина дает схожие оценки рентабельности капитала — примерно 15% против 9% в 2017 году, но при этом отмечает, что оценка рентабельности капитала сектора за вычетом Сбербанка гораздо ниже — всего около 6%.

В 2018 году росли не только прибыльность и рентабельность банковской системы в целом, но и доля прибыльных кредитных организаций: она увеличилась до 79% с 75% в 2017 году (в 2016 году — 71,4%, в 2015-м — 75,4%). Это заметный прогресс, хотя еще существенно ниже докризисных показателей: в 2013 году она была 90,5%, в 2014-м — 84,9%, тем не менее текущая динамика позволяет говорить, что дно, по крайней мере локальное, пройдено.

Охота в сегменте

Однако на этом благоприятном фоне наблюдался довольно резкий всплеск отзыва лицензий. За 2018 год количество действующих кредитных организаций уменьшилось на 13,73% против 9,95% в 2017 году, более существенное сокращение числа банков — на 15% — в этом десятилетии наблюдалось только в 2016 году (в 2015-м количество банков уменьшилось на 12,1%, в 2014-м — на 9,6%, в 2013-м — на 3,5%, в 2012-м — на 2,2%, в 2011-м — на 3,4%).

«Мы связываем увеличение количества отозванных лицензий с усовершенствованием и улучшением надзорной практики ЦБ РФ; сокращение кредитных организаций происходит в основном в сегменте небольших банков»,— говорит Дмитрий Монастыршин.

Экономический рост сейчас небыстрый, финансовые риски под контролем, экономика больше не нуждается в таком количестве банков, как в предыдущие десятилетия, рентабельность банковского бизнеса снизилась, и в нем могут оставаться только очень эффективные и достаточно крупные игроки, рассуждает Наталия Орлова. «Кроме того, новые технологии сделали финансовые потоки более прозрачными и уровень налогового администрирования существенно повысился. Времена, когда многие предприятия или финансовые группы предпочитали обслуживаться в своем банке, остались в прошлом. Сейчас эти компании больше заинтересованы в получении доступа к новым технологическим решениям и услугам, которые им могут предоставить только достаточно крупные банки»,— добавляет эксперт.