На первый второй

регулятор

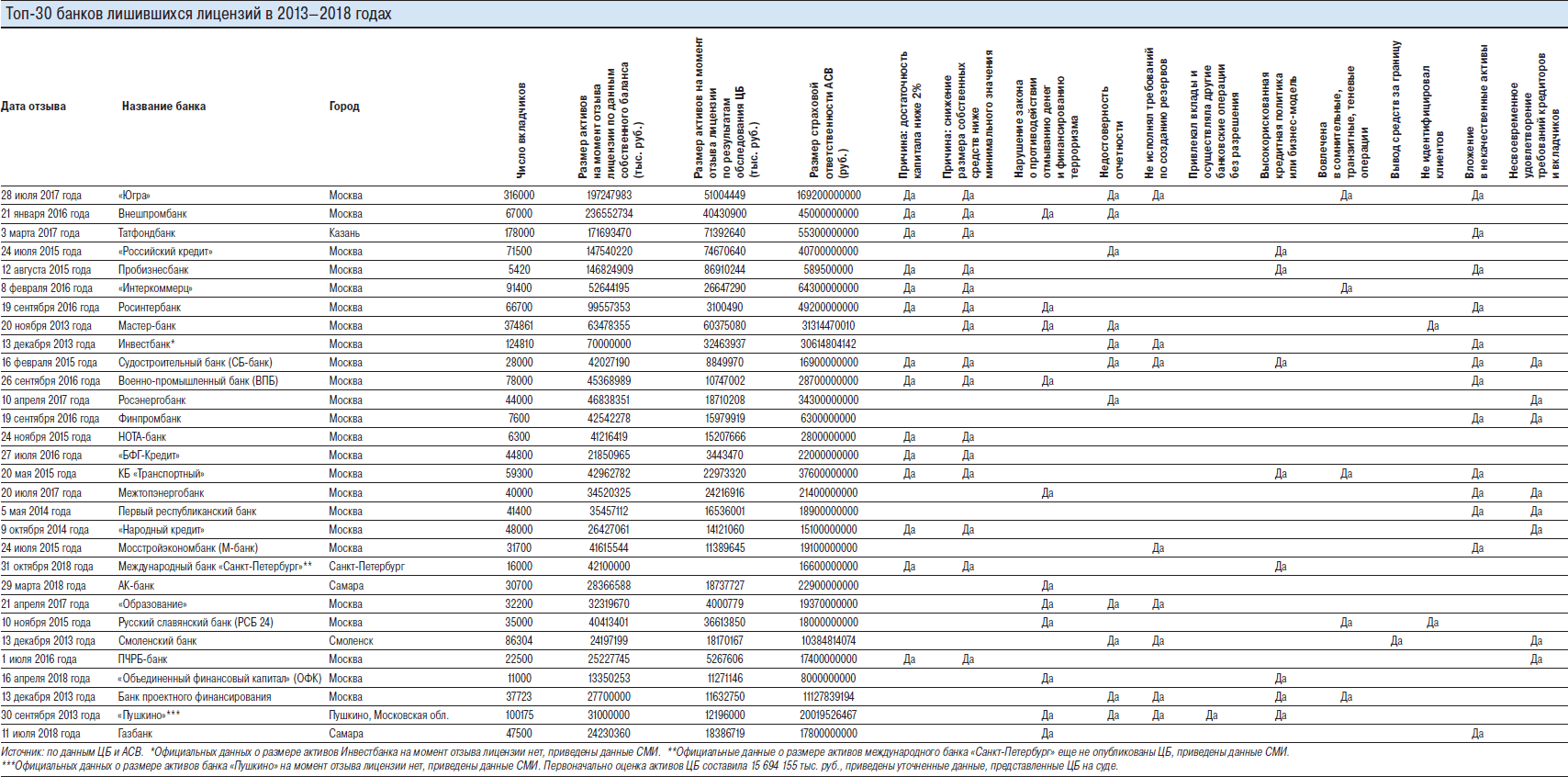

ЦБ начал расчистку банковского рынка в 2013 году. Работа ведется уже пять лет. Каковы ее результаты? За это время лицензий лишилось более 450 банков, или примерно половина из тех, что действовали на рынке в начале 2013 года. И если на первых порах регулятор боролся преимущественно с легализацией доходов и обналичиванием средств, то позже под отзыв лицензии банки стали подпадать и по другим причинам. Повод для отзыва ЦБ найти несложно, что превращает расчистку в своего рода «русскую рулетку» для банков. Причем конца очищению рынка в ближайшие пару лет не предвидится, уверены эксперты.

По данным Банка России на 1 января 2013 года, в России действовало 956 кредитных организаций, имеющих банковскую лицензию, к 1 ноября 2018 года (более свежие данные отсутствуют) их число уменьшилось до 499. Таким образом, немногим более чем за пять лет ЦБ отозвал 457 лицензий. Для сравнения: с 2000 по 2012 год, то есть до того как госпожа Набиуллина возглавила ЦБ, было отозвано 416 лицензий кредитных организаций. За время расчистки рынка (2013–2018 годы) Агентство по страхованию вкладов (АСВ) выплатило 3,529 млн вкладчиков в качестве возмещения 1,794 трлн руб. При этом уход старых игроков не компенсировался появлением новых. В 2017–2018 годах не появилось ни одного нового банка, в 2013–2016-м было зарегистрировано шесть кредитных организаций, но выжили далеко не все из них.

Расчистка рынка стартовала 20 ноября: лицензия была отозвана у Мастер-банка. Таким образом, ЦБ официально объявил борьбу сомнительным банкам, замеченным в обналичивании средств или легализации преступных доходов. Именно это стало основной причиной краха Мастер-банка.

В 2013 году ЦБ отозвал лицензии у 32 банков. В 2014 году дело пошло быстрее: лицензий лишились 86 банков и НКО, в 2015-м — 93 игрока, в 2016-м — 97. В 2017 году ЦБ забрал лицензии всего у 51 банка — правда, в 2018-м регулятор активизировался: по итогам десяти месяцев рынок принудительно покинули 56 кредитных организаций. «Несмотря на то что в 2017 году количество отозванных ЦБ лицензий сократилось почти вдвое по сравнению с 2015–2016 годами, существенных перемен в политике регулятора не произошло,— отмечает аналитик ИК "Алор Брокер" Алексей Антоненко.— Кажущееся снижение активности ЦБ в прошлом году на самом деле обусловлено тем, что регулятору пришлось уделять больше внимания и ресурсов мегапроекту по спасению Бинбанка и "Открытия", под который были созданы законодательная база и Фонд консолидации банковского сектора».

Среди причин отзыва лицензий регулятор в своих сообщениях чаще всего указывал вовлечение банков в сомнительные операции. Больше 200 банков, лишенных лицензии, нарушали закон о противодействии отмыванию денег и финансированию терроризма. На втором месте оказалась высокорискованная кредитная политика, на третьем — некачественные активы, на четвертом — размер собственных средств ниже минимального значения.

Впрочем, каких-то закономерностей в поведении ЦБ в продолжение этих пяти лет эксперты не видят. Вначале явным был вектор на борьбу с сомнительными операциями, но он довольно скоро размылся. «Под зачистку подпадали кредитные организации разного масштаба и специализации бизнеса,— отмечает управляющий директор по банковским рейтингам "Эксперт РА" Александр Сараев.— Это были и моноофисные банки, ориентированные на обслуживание ограниченного круга лиц, как правило связанного с собственниками кредитной организации, и универсальные банки федерального масштаба. Если смотреть на региональное распределение, то наибольшее количество проблемных банков было выявлено в Москве, что связано с высокой концентрацией кредитных организаций в Московском регионе». По словам управляющего партнера экспертной группы Veta Ильи Жарского, закономерности в выборе регулятором банков, у которых следует отозвать лицензию, выявить невозможно, хотя можно попытаться уловить ранние признаки возможного отзыва. «Регулятор, как хороший главнокомандующий, в своих тактических решениях непредсказуем»,— заключает эксперт.

За всю историю расчистки банковского сектора наиболее примечательным стал, по мнению экспертов, отзыв лицензии у банка «Югра» 28 июля 2017 года, показавший совершенную непредсказуемость решений регулятора. Вот чем он интересен. Во-первых, это был крупнейший страховой случай в новейшей банковской истории. Несмотря на то что АСВ пришлось выплатить вкладчикам банка почти 170 млрд руб., ЦБ не захотел даже обсуждать возможность санации банка. Формально причиной отзыва стала высокорискованная бизнес-модель, которая потребовала масштабного дорезервирования по кредитам, что привело к критическому снижению капитала. Впрочем, модель «Югры» стара как мир: кредитование проектов собственника за счет средств с вкладов физлиц. С этой моделью банк припеваючи жил не один год и вырос под бдительным надзором ЦБ до уровня топ-30. Почему регулятор решил прервать деятельность банка именно в июле 2017 года, а не парой лет раньше, для рынка осталось загадкой.

Не понял этого, кажется, и собственник банка Алексей Хотин, которого ЦБ, в отличие от большинства бенефициаров лопнувших банков, не пытался привлечь к уголовной ответственности. Видимо, поэтому он продолжает вести с регулятором бессмысленный бой за банк, которого нет.

Другие акционеры банков, от которых ЦБ очистил рынок, такого упорства не проявляли, очевидно понимая, что в ходе расчистки все решения ЦБ заведомо верны. «Полагаю, что немаловажную роль в решении по каждому конкретному банку играют политический вес его акционеров и бенефициаров, наличие у них денежных средств и способности договариваться с чиновниками,— замечает Илья Жарский.— Непредсказуемость действий ЦБ также напрямую связана с размером дыры в капитале, который никогда не известен заранее. Его оценка носит вероятностный характер даже для самих владельцев банков».

В таких условиях неудивительно, что ключевой вопрос, который волнует рынок: когда закончится расчистка? Председатель ЦБ Эльвира Набиуллина в мае говорила, что Банк России завершил основную часть работы по очищению банковского сектора РФ, полностью она будет закончена в течение двух-трех лет. О том, насколько массовыми будут отзывы лицензий, госпожа Набиуллина не упоминала. По мнению Алексея Антонова, по крайней мере в 2019 году ситуация существенно измениться не должна. «Регулятор будет концентрировать внимание на относительно небольших региональных игроках, количество отозванных лицензий останется вблизи 55 по итогам года»,— отмечает он. Однако есть и более негативные прогнозы. «Полагаю, что в 2019–2021 годах отзывы лицензий и санации продолжатся,— говорит Илья Жарский.— И будут идти до тех пор, пока на рынке не останется около 20 крупных банков, и почти все они будут государственными». Это позволит контролировать все большие финансовые потоки в стране, заключает он.

Самые рентабельные банки*

|

Самые эффективные банки*

|

*Учитывались только результаты банков, вошедших в топ-100 по объему активов на 1 октября 2018 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2018 года или на 1 октября 2018 года. «»

**Под средним объемом активов в целях настоящего рейтинга понимается среднее арифметическое между активами на 1 января 2018 года и на 1 октября 2018 года.

Источник: расчеты “Ъ” на основании данных рейтинга «Интерфакс-ЦЭА».