Построить на чужие

Ипотека

Ипотека на строительство индивидуальных домов за городом потихоньку набирает обороты, хотя до показателей, сопоставимых с объемом выдачи кредитов на новостройки, ей еще далеко. Подстегнуть процесс могла бы государственная программа субсидирования ипотечной ставки на возведение деревянных домов. Однако именно с ней пока вышла заминка.

Желающих жить за городом становится больше, а банков, выдающих ипотеку на дом, не прибавляется

Фото: Евгений Павленко, Коммерсантъ / купить фото

Льготы на деревянное

С 1 апреля в России должна была заработать программа ипотеки на загородную недвижимость, разработанная Минпромторгом РФ совместно с Ассоциацией деревянного домостроения и введенная в силу постановлением правительства России N259. Согласно этому документу, те, кто планирует построить на своих участках деревянные дома заводского производства, смогут занять средства на особых условиях: не под 15% (по словам вице-премьера Александра Хлопонина, такова в среднем по России банковская ставка на возведение деревянных домов), а под 10%, оставшиеся 5% банкам компенсирует государство.

Максимальная сумма кредита по программе "деревянной" ипотеки составляет 3,5 млн руб.— а это почти на 30% больше средней стоимости строительства, например, каркасного дома площадью 100-130 кв. м. На субсидирование ставки в 2018 году выделено 197 млн руб., так что, по расчетам экспертов, удастся построить до 2,5 тыс. домов. Правда, лишь тех, что производят крупные компании с оборотом не менее 200 млн руб.— а таких по России около полутора десятков. Еще одно условие программы: стеновые материалы домокомлектов должны быть из цельного или клееного бруса либо из панелей с деревянными ламелями, ориентированно-стружечных плит или плит МДФ. И, наконец, третье ограничение — время: нужно успеть подать заявку на кредит до 30 ноября нынешнего года, это предельный срок действия программы.

Субсидии с заминкой

Официальный старт ипотечной новинки фактически совпал с началом загородного строительного сезона, что вселило оптимизм и в участников рынка, и в тех, кто нынешней весной планировал начать строить дом. Однако программа до сих пор не заработала. Банки, наиболее активно кредитующие строительство индивидуальных домов, ее не предлагают. Например, на сайте Россельхозбанка нет никаких упоминаний о "деревянной" ипотеке. Не нашел ее в перечне банковских продуктов и консультант Сбербанка. Аналогичная ситуация и с Альфа-банком, хотя о договоренности с ним о вхождении в новую программу было объявлено еще 19 марта на совещании с вице-премьерами.

В "Зодчем" и "Тереме" (самых, пожалуй, крупных компаниях, возводящих деревянные дома массового спроса) тоже затруднились ответить, куда покупателю обращаться за оформлением льготного кредита. И лишь в специализирующейся на домах из клееного бруса компании Good Wood, которая была одним из инициаторов выделения целевых субсидий, прояснили ситуацию. По их словам, заминка на старте произошла из-за банков: те не успели вовремя проработать процедуру выдачи кредитов на новых условиях. В компании выразили надежду на то, что после майских праздников субсидированная ипотека на деревянные дома все же заработает.

Ставка на реальность

Ипотечные ставки 10% годовых на возведение загородных домов и безо всяких субсидий сейчас предлагает целый ряд банков. Есть даже более низкие ставки. Скажем, в Россельхозбанке минимальная ставка — 9,2%, в "Дельта Кредите", Росевробанке и Трансстройбанке — 9,75%, в Сбербанке — 10%. Но первоначальный взнос по таким кредитам начинается от 20% (а в некоторых банках — 40-50%), тогда как минимальное требование по субсидированной ипотеке — 10% от стоимости домокомплекта. Со ставкой тоже не все очевидно. Та, что называют в банках,— минимум, доступный, как правило, только зарплатным клиентам, которые к тому же воспользовались платной опцией снижения ставки (такая есть во многих банках) и выполнили ряд других дополнительных условий. Без этого ставка возрастает на 3-4 процентных пункта, а то и больше.

Впрочем, даже на таких условиях далеко не все загородные продукты устраивают банки. По данным портала Банки.ру, если кредитование покупки готового загородного дома с участком в Подмосковье готовы рассматривать почти полсотни банков, то желающих выдавать ипотеку на строительство индивидуальных домов на землях ИЖС почти в три раза меньше. А тем более на дачи и садовые домики (хотя именно этот вид строений преобладает в структуре сделок с загородной недвижимостью). Специализированные программы для таких объектов имеются лишь в шести банках.

Споткнуться о залог

Проблемы могут возникнуть и с предметом залога. Поскольку строящийся загородный дом не подпадает под действие 214-ФЗ (регулирует долевое строительство), права требования на него оформить в ипотеку невозможно. Зато у затеявших личную стройку имеется другой понятный и прозрачный недвижимый актив — оформленный в собственность участок. "Но именно землю банки берут в залог неохотно или оценивают максимально низко,— рассказывает руководитель офиса "Новослободское" департамента загородной недвижимости "Инком-Недвижимости" Алексей Сенчук.— Банк скорее согласится рассмотреть в качестве залога квартиру или готовый загородный дом. Обычно в таком договоре есть дополнительное условие: когда дом будет построен, именно он станет предметом залога вместо квартиры. Но для этого строение должно быть зарегистрировано и введено в эксплуатацию".

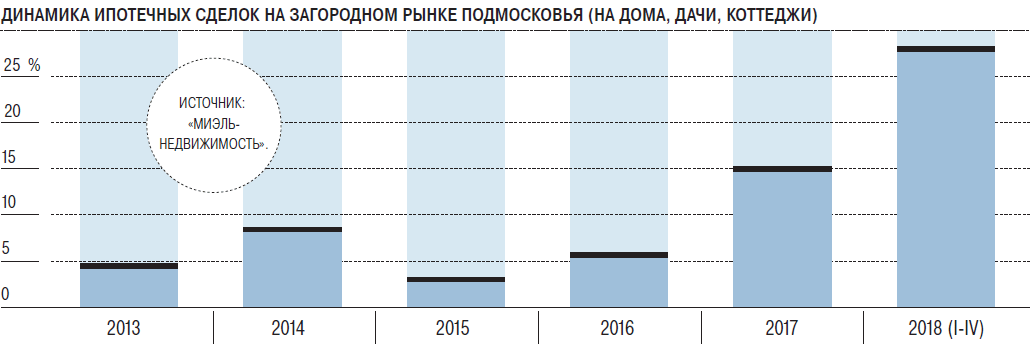

Из-за последующей смены залога банки активно интересуются и типом строящегося дома. В аутсайдерах — деревянные дома. "Считается, что слишком велики риски их утраты из-за пожара",— поясняет управляющий директор брокерского департамента "МИЭЛЬ--Сеть офисов недвижимости" Александр Москатов. Хотя это вопрос спорный и, возможно, появление субсидированной ипотеки именно на деревянные постройки заставит банкиров пересмотреть отношение к деревянным домам. Тем более что в целом загородную недвижимость банки перестали воспринимать как нечто пугающее и непонятное.

Податься за МКАД

Изменение ситуации, правда, пока успели заметить далеко не все участники рынка загородной недвижимости. По наблюдениям девелоперской компании "Вектор инвестментс", в ее объектах доля ипотечных сделок составляет около 10% от общего объема продаж и держится примерно на таком уровне уже несколько лет. В элитном сегменте, по данным Savills, доля ипотеки еще ниже — 3-5%. Но и здесь что-то меняется. Например, Альфа-банк недавно заявил о намерении целенаправленно развивать ипотеку на высокобюджетную загородную недвижимость. "Мотивация банка понятна: сформировалась база клиентов, которые в прошлом брали кредиты на развитие бизнеса,— рассказывает директор департамента жилой недвижимости Penny Lane Realty Сергей Колосницын.— Все эти собственники компаний, топ-менеджеры — потенциальные покупатели высокобюджетной недвижимости и заемщики с хорошей кредитной историей". Правда, пока банк готов кредитовать готовые объекты". Для снижения рисков банк требует, чтобы первоначальный взнос составлял не менее 40-45% стоимости объекта. Зато и ставки предлагает хорошие: от 9,49%. Такие и на рынке городского жилья пока встретишь нечасто. И это лишь подтверждает появление тренда на активизацию загородной ипотеки. Что логично, ведь желающих жить за городской чертой становится все больше.