Переход через ноль

рейтинг

Острая фаза кризиса осталась позади. Способность российской экономики держать удар доказана. Альтернативой затяжному периоду нулевых темпов развития может стать реализация модели "умного" импортозамещения, или, точнее, импортонезависимости, при одновременном развороте экономики на Восток.

Война суверенитетов

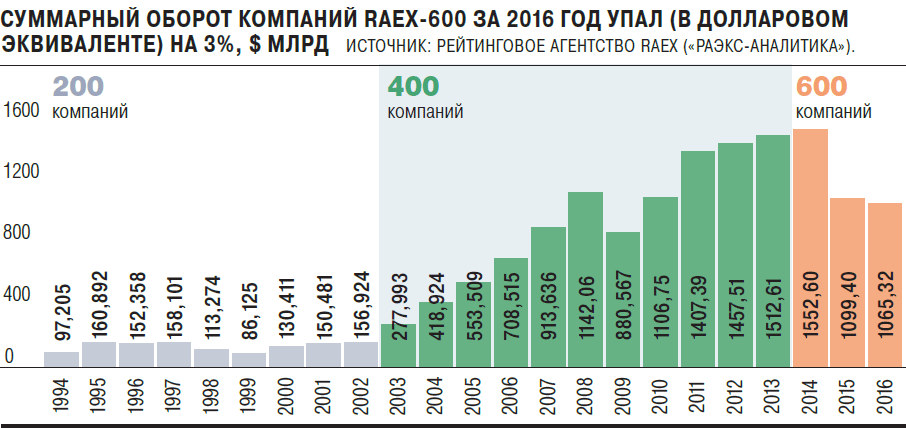

Результаты этого выпуска RAEX-600 показывают, что динамика доходов крупного бизнеса вышла из отрицательной зоны. Суммарная выручка компаний, включенных в рейтинг, выросла в 2016 году на 5,8%, чуть-чуть опередив официальный показатель инфляции (5,4%). Острая фаза экономического кризиса, отягченная беспрецедентно неблагоприятными для России внешними факторами, осталась позади. Шок от падения цен на сырье и ограничения доступа к западным кредитам и технологиям проходит, а мощная и быстрая зачистка внутреннего рынка от "избыточного" импорта благодаря девальвации свершилась. Способность российской экономики держать удар доказана. Основы экономического суверенитета России выдержали испытание.

Теперь встает вопрос, как экономике выйти на приемлемые темпы роста без поддержки сырьевой конъюнктуры, резкой девальвации рубля и гигантских бюджетных инвестиций. Ссылки на негативный эффект санкций неуместны. Иран, например, находясь под куда более жесткими западными санкциями, обеспечил средний темп прироста ВВП за период с 1995 по 2008 год около 5%. В России такую динамику прогнозируют лишь самые отчаянные оптимисты. Скептицизм остальных можно понять. Если судить по нашему рейтингу, то валютный эквивалент объема продаж его участников в 2016 году в среднем сократился на 3%.

Тормозная жидкость

Нефтегазовая промышленность в этом рейтинге преподнесла главный сюрприз. Впервые за более чем 20-летнюю историю его существования общая рублевая выручка компаний отрасли сократилась. По сравнению с предыдущим рейтингом обороты упали на 2% (годом ранее был прирост почти в 11%). Это неудивительно. Добыча и объем экспорта за 2016 год изменились незначительно, зато среднегодовая цена нефти, по расчетам Минфина, уменьшилась на 18%, а курс доллара вырос лишь на 9% — так и получилось, что нефтегаз из драйвера роста показателей рейтинга стал его тормозом. В валютном выражении доходы нефтегазовых компаний сократились более чем на 10%. Из входящих в топ-20 списка грандов отрасли результаты заметно лучше средних показала лишь компания НОВАТЭК (19-е место, годовой прирост рублевого оборота — 13%).

Представленные в рейтинге лидеры отраслей, которые принято называть базовыми, завершили год с заметно различающимися результатами. Лучше других итоги 2016-го оказались у энергетиков: выручка представленных в списке компаний составила около 4,5% от совокупной. За год их доходы приросли больше чем на 9% — наряду с небольшим (около 2%) увеличением выработки электроэнергии на положительный результат сработал рост тарифов, в том числе на тепло, ведь значительная часть электростанций у нас еще со времен ГОЭЛРО работает в режиме когенерации. А вот представителям черной металлургии в рейтинге (4,4% от совокупной реализации) похвастать нечем: номинальные 0,7% прироста выручки, скорректированные на инфляцию, на деле означают снижение доходов. Для российских металлургов к неблагоприятной внешней конъюнктуре (мировой кризис отрасли, на которую давят избыточные сталеплавильные мощности Китая) добавились падение экспорта под давлением антидемпинговых расследований в ЕС и снижение внутреннего спроса.

А основными драйверами отметились отрасли, которые стали "центрами роста" еще в предыдущем рейтинге. Среди них — машиностроение, АПК с пищевой промышленностью и торговля. Правда, темпы их развития по сравнению с зафиксированными в прошлом выпуске RAEX-600 замедлились как минимум вдвое. Рост в этих сегментах поддержали вытеснение импорта, гособоронзаказ и развитие сетевого ритейла.

Аграрно-промышленный комплекс — один из немногих секторов экономики, где реально происходит поступательное импортозамещение. Исходных условий немного: большой и сравнительно малоэластичный внутренний спрос, создающий предпосылки резкого роста в случае девальвации, долгосрочная разносторонняя поддержка со стороны государства, льготный доступ к масштабным инвестресурсам и возможность либо быстро улучшить отечественные, либо беспрепятственно заполучить зарубежные технологии и оборудование. Чтобы не приводить в очередной раз пример с курятиной и свининой (доля импорта, по данным Росстата, в 2016 году 5% и 9,5% соответственно), остановимся на говядине, внутреннее производство которой активно теснит импорт прямо сейчас. В 2010 году ее импорт составлял 60% от внутреннего рынка общим объемом 1,23 млн тонн. В этом же году один из лидеров производства мяса птицы и свинины, холдинг "Мираторг", получает долгосрочный кредит от Внешэкономбанка в $571 млн и €66 млн для наращивания, в первую очередь за счет закупок за рубежом, материнского стада до 200 тыс. коров. Выполнение инвестпрограммы позволило компании получить в 2015 году у ВЭБа следующий кредит — $425,8 млн на 15 лет под доведение коровьего стада уже до полумиллиона голов и создание вертикально интегрированного производства говядины и готовых продуктов ее переработки. В результате импорт говядины в прошлом году составил 40%, потребление возросло до 1,4 млн тонн, а "Мираторг" со 167-го места и $1,1 млрд выручки в рейтинге лидеров отечественного бизнеса по итогам 2010 года скакнул на 103-ю строчку с выручкой почти $1,8 млрд в рейтинге нынешнем.

Розничные сети, представленные в рейтинге, увеличили обороты на 13,4%. В периоды кризиса ценовой фактор приобретает первостепенное для покупателей значение, а у сетевого ритейла существенно больше возможностей для поддержания оптимального ассортимента товаров по приемлемым ценам, чем у несетевой торговли. К тому же от шока постепенно оправляются торговцы бытовой техникой и электроникой. "М.Видео", например, после падения выручки на 6,4% в прошлом рейтинге удалось добиться роста доходов в 2016 году на 13,3%. Среди крупнейших продовольственных сетей впечатляющих результатов добилась X5 Retail Group, выручка которой выросла на 27,8%. В результате компания переместилась с 11-го на 9-е место и вплотную приблизилась к своему главному конкуренту сети "Магнит", находящемуся на 8-й позиции в рейтинге.

Машиностроение считается фаворитом с точки зрения перспектив развития импортозамещающих процессов. В этом выпуске рейтинга отрасль стала одним из лидеров с точки зрения динамики развития. Выручка машиностроительных компаний увеличилась на 14,8% по сравнению со скромным трехпроцентным приростом годом ранее. Правда, этому ускорению сектор обязан прежде всего предприятиям ВПК, успешно осваивающим беспрецедентный в новейшей истории страны объем гособоронзаказа. Производители вооружений в топ-20 лидеров по приросту выручки заняли три из четырех "машиностроительных" строчек, в том числе и первую — там расположился входящий в корпорацию "Алмаз--Антей" Ижевский электромеханический завод "Купол" (340-я строка в рейтинге), увеличивший за год оборот на феноменальные 387%.

Однако уже скоро картина может измениться. К 2020 году активная фаза перевооружения российской армии подойдет к концу. Конечно, наиболее продвинутые отечественные оружейники сохранят твердые экспортные заказы, но необходимость конверсии отрасли очевидна уже сейчас. По оценке главы Минпромторга Дениса Мантурова, в 2016 году доля гражданской продукции в общем объеме выпуска ВПК составила 16,8%, в нынешнем — 17%, а в 2020-м, согласно прогнозам, достигнет 18%.

Президент Владимир Путин обозначил еще более масштабные задачи: к 2025 году 30% выпускаемой отраслью продукции должно быть гражданского назначения, а к 2030 году — 50%. Достичь этих показателей можно, если стимулировать деятельное участие лидеров оборонки в разработке высокотехнологичной гражданской продукции, до сих пор импортируемой из-за рубежа, например, оборудования для ТЭКа.

Заказ на импортонезависимость

Импортозамещение остается пока скорее лозунгом, чем продуманной системой конкретных мер. При этом упрекать российские ведомства в бездействии было бы несправедливо. Самые развернутые документы разработаны Минпромторгом — больше 20 достаточно подробных программ по всем ключевым отраслям индустрии. Перечни критически важной импортной продукции и занимаемые ею доли на отечественном рынке, содержащиеся в указанных планах, насчитывают сотни позиций.

Перечислим пунктирно — исключительно для обозначения возможностей импортозамещения. Доля импорта на момент обнародования соответствующего министерского документа: по автоматическим коробкам передач — 100% (к 2020 году предполагается производить в России 70-80% необходимого количества), легкие дизельные двигатели для автомобилей класса LCV — 93% (50%), бумага мелованная — 90% (32%), оборудование и материалы для капитального ремонта нефтяных и газовых скважин — 67% (50%), машины и оборудование для молочной и смежных отраслей пищепрома — 88% (60%), микропроцессоры для персональных вычислительных устройств с современными топологическими нормами — 100% (22%) и т. д. на десятки страниц таблиц. Понятно, что далеко не все из этих планов удастся реализовать, да еще в столь короткий срок.

Для того чтобы процесс импортозамещения перешел из стихийной в системную плоскость, надо получить ответы на несколько достаточно очевидных вопросов.

Во-первых, какова цель импортозамещения? Более реалистично говорить об обеспечении импортонезависимости России в наиболее важных секторах экономики, нежели о тотальном вытеснении импорта, практически невозможном в современном мире.

Во-вторых, приоритетные направления импортонезависимости должны быть четко определены, а их число должно быть ограничено. Конечно, смириться с доминированием иностранных производителей на российском рынке мелованной бумаги непросто, но высокая зависимость отечественных сельхозпроизводителей от импорта семян (до 70% по сахарной свекле), средств защиты растений, кормовых добавок напрямую угрожает продовольственной безопасности страны. Введение санкционных ограничений по этим позициям способно разом перечеркнуть все наши разрекламированные успехи в области АПК.

В-третьих, неплохо было бы хотя бы приблизительно очертить круг компаний, экономически и технологически готовых стать потенциальными поставщиками аналогов импортной продукции. В случае если речь идет о высокотехнологичном оборудовании, альтернативы предприятиям оборонки практически нет. Конечно, от волны конверсионной кампанейщины второй половины 1980-х остались плохие воспоминания, но сегодня лишь компании ВПК обладают реальным опытом разработки и внедрения собственных технологий, пригодных для создания техники мирового уровня. К тому же большинство из них научились достаточно эффективно продвигать свою продукцию на зарубежных рынках.

И, наконец, нужна практическая поддержка компаний, реально готовых к разработке высокотехнологичной отечественной продукции, а также корпораций, выразивших готовность приобрести российское: налоговая, институциональная, финансовая. Определенные наработки в этой области уже есть, к примеру субсидирование процентных ставок при кредитовании покупок сельхозтехники.

Практика показывает, что при системном подходе политика "умного" импортозамещения даст плоды. Ведь уже сейчас известны первые истории успеха. В апреле 2018 года в Ивановской области завершатся испытания газотурбинной установки большой мощности, серийное производство которой планируется наладить на базе НПО "Сатурн" (входит в Объединенную двигателестроительную корпорацию госкорпорации Ростех — шестое место в нынешнем рейтинге с 11% прироста выручки). После этого новые скандалы вокруг поставок турбин Siemens потеряют актуальность. Объединенная судостроительная компания готова участвовать в производстве нефтетанкеров для "Роснефти", газовозов для НОВАТЭКа и ледоколов для "Росатомфлота". Технологии отечественные, финские и южнокорейские, основная производственная площадка — коренным образом реконструируемая дальневосточная верфь "Звезда". Развитие гражданского сегмента для Объединенной авиастроительной компании связано с началом выпуска МС-21 — семейства ближне- и среднемагистральных пассажирских самолетов, на 205 единиц которых, по словам вице-премьера Дмитрия Рогозина, уже имеются твердые заказы. Начало поставок — 2018 год.

Поворот на Восток

Одним из важнейших драйверов роста крупного российского бизнеса были и остаются масштабные проекты. В условиях санкций большинство из них ориентировано на Восток — и не только географически, но и технологически. Ярким примером восточного разворота отечественной экономики может служить в очередной раз воскрешенный проект высокоскоростной железной дороги Москва--Казань--Екатеринбург, которую обещали проложить сначала к Олимпиаде-2014, потом к чемпионату мира по футболу-2018, а теперь хотят сделать частью глобального китайского проекта "Один пояс — один путь". Инвестором строительства может стать банк развития стран БРИКС, с которым в начале сентября глава РЖД Олег Белозеров подписал меморандум о взаимопонимании. Поезда для этой дороги, как предполагается, будет строить совместное предприятие группы "Синара" (215-е место в нынешнем рейтинге) и китайской корпорации CRRC — китайцы в этом предприятии помимо прочего станут и технологическим донором, ведь сегодня именно в КНР создано самое масштабное производство высокоскоростного подвижного состава.

В другом масштабном проекте — Амурском газоперерабатывающем заводе, который строится на конце российского отрезка газопровода "Сила Сибири",— китайцы станут одним из основных потребителей продукции.

Очевидно, что ведущая роль в инвестиционной подпитке российской экономики принадлежала и продолжает принадлежать российским финансовым структурам — как банкам, так и негосударственным пенсионным фондам, в развитых странах играющим роль ведущих инвесторов в длинные проекты. Кстати, если судить по цифрам, НПФ претендуют на эту роль и у нас в стране: их совокупный инвестпортфель, по данным ЦБ, на 1 января 2017 года составил 3,26 трлн руб. Держать за пределами рейтинга структуры, аккумулирующие столь значительные суммы, было бы неправильно. Поэтому НПФ стали новичками нынешнего выпуска нашего рейтинга и сразу заняли в нем девять строк. Однако показатели фондов демонстрируют большой разброс — это хорошо иллюстрирует последствия непрекращающихся изменений отечественной пенсионной системы: она уже пережила две реформы и стоит на пороге третьей, порядок перетока клиентов между НПФ постоянно подвергается критике со стороны ЦБ, а список инструментов, доступных фондам для инвестирования, регулярно пересматривается.

Другие новички рейтинга — лизинговые компании — свою роль драйверов роста укрепляют: размер лизингового портфеля на начало нынешнего года, по оценке RAEX ("Эксперт РА"), достиг 3,2 трлн руб., демонстрируя тенденцию к росту.

Что же касается отечественной банковской системы, то она закончила прошлый год, находясь не в лучшей форме. И дело даже не столько в сокращении числа банков в рейтинге (44 в прошлом и 39 в нынешнем) — здесь наш список лишь следует в русле курса, проводимого Центробанком. Дело в том, что банки за последние три года снизили кредитование экономики. По данным ЦБ, только за 2016-й этот показатель уменьшился на 2,4%, причем кредиты нефинансовым организациям сократились за год еще значительнее — на 3,6%. На этом фоне неудивителен слабый прирост доходов лидеров банковского сектора: 6,4% у Сбербанка, 1,5% у банка ВТБ и 2,2% у Газпромбанка. Гораздо лучше в рейтинге выглядят банки, делающие упор на кредитование физлиц: Совкомбанк (39,9%) и "Тинькофф-банк" (32,8%).

Государственное бремя

Пока же крупный бизнес взял инвестиционную паузу. Отношение инвестиций компаний к объему их выручки упало до минимального за все время наблюдений показателя: 13,2% (год назад он составлял 14%, а исторический максимум, напомним, был достигнут в 2012 году — 22%). Основную инвестиционную нагрузку несут госкомпании: для них этот показатель составил 19,1%, тогда как у частных отечественных предприятий и у иностранных фирм он значительно ниже — 9,2% и 4,5% соответственно.

Госкомпании, чья доля в общем объеме реализации в целом по рейтингу составляет около 38%, опережают частный сектор рейтинга (почти 50%) и иностранные компании (немногим более 10%) по рентабельности, но уступают иностранцам по динамике развития. В 2016 году доходы корпораций, прямо или косвенно контролируемых государством, увеличились на 5,6% против 5,1% у частных компаний. Лидерство по этому показателю принадлежит иностранцам: восстановление деятельности автосборочных производств зарубежных фирм (после провального 2015 года) дало им прирост выручки в 11,3%. Уровень рентабельности по чистой прибыли у госкомпаний составляет 10,2% (8% у российских частников и 4,9% у иностранцев).

А вот по уровню производительности труда частный бизнес впереди. Средний уровень выручки на одного занятого у частных компаний составляет 9,8 млн руб., тогда как у госкомпаний — 6,3 млн руб., а у иностранцев — 6,6 млн руб.

Отраслевая структура рейтинга RAEX-600 (по объему реализации)

|

*Среднее значение.

Источник: рейтинговое агентство RAEX ("РАЭКС-Аналитика")