Повышение Банком России ключевой ставки до 17% сделало ипотеку менее доступной для населения — даже после уменьшения ключевой ставки на два процентных пункта ипотека остается дорогостоящим продуктом. Ситуация осложняется и для застройщиков, бьющих рекорды по объему вводимого жилья, — в последние годы рынок жил в условиях постоянного роста количества ипотечных сделок. В связи с этим уральские банки начинают менять подходы в работе с заемщиками, участники рынка ищут новые пути взаимодействия друг с другом.

Ипотечный бум

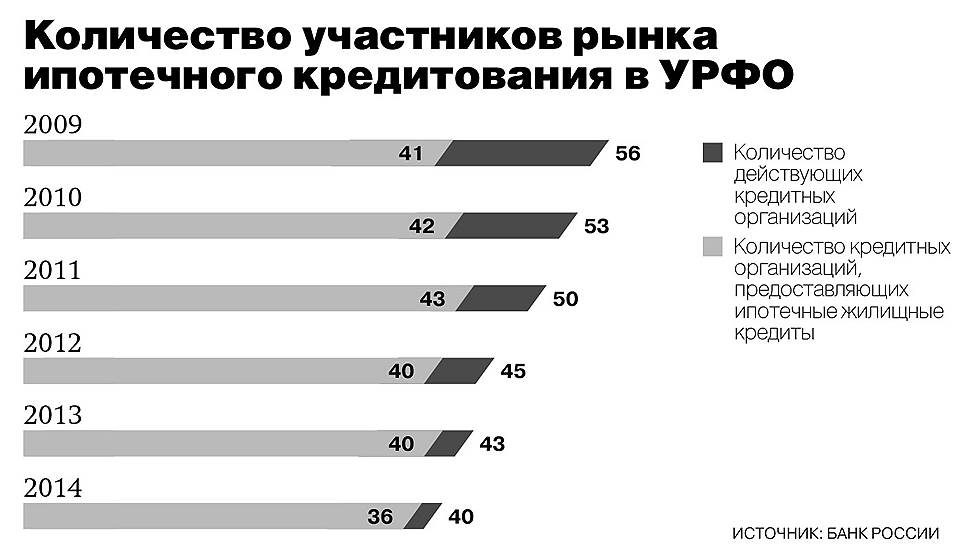

Как отмечает руководитель аналитического центра Уральской палаты недвижимости Михаил Хорьков, в 2014 году доля ипотечных сделок на вторичном рынке недвижимости Екатеринбурга составила 60%, на первичном — 35–40%. «Все последние годы рынок жил в условиях роста числа ипотечных сделок», — рассказывает господин Хорьков. «Доля ипотечных сделок в нашей компании в 2014 году составляла 46%, что на 10% больше показателя предыдущего года», — подтверждают в пресс-службе строительной компании Brusnika (входит в ГК «Партнер-Инвест»).

«2014 год можно смело назвать годом ипотеки в России, с каждым кварталом объемы кредитования росли. В третьем квартале 2014 года ВТБ24 превысил прошлогодние показатели выдачи ипотеки почти в два раза», — отмечает управляющий уральским филиалом ВТБ24 Сергей Кульпин. По его мнению, подталкивали уральцев к покупке жилья геополитические риски, рост инфляции и нестабильность курса национальной валюты. Темпы роста ипотеки в банке несколько замедлились лишь в четвертом квартале 2014 года. «Тем не менее, в декабре в Свердловской области был традиционно зафиксирован исторический пик продаж, даже несмотря на то, что ставки были повышены. В декабре выдали на 55% больше ипотеки, чем в ноябре», — добавил господин Кульпин. В Уральском банке Сбербанка России последние два года ипотека прирастала на 40% в год. «Портфель жилищных кредитов в Уральском банке Сбербанка России к началу 2015 года достиг 169,6 млрд рублей, увеличившись за прошлый год на 48,4 млрд рублей. Всего за 2014 год было выдано 56,6 тыс. жилищных кредитов на общую сумму 78,2 млрд рублей», — рассказали в пресс-службе банка. Банки Свердловской области, по словам Сергея Кульпина, за девять месяцев прошлого года выдали ипотеки на 41 млрд рублей, что на 32% больше показателя аналогичного периода 2013 года.

Напомним, в конце 2014 года после резкого валютного скачка Центробанк значительно поднял ключевую ставку до 17% (сейчас составляет 15%), что привело к существенному удорожанию заемных средств для банков. Это отразилось и на ипотечных кредитах — многие банки даже прекратили кредитование на несколько дней, а потом начали выдавать по новым ставкам даже кредиты по уже одобренным заявкам. В среднем ипотечные ставки мгновенно поднялись на 4–5 п.п. и стали достигать 16–18% годовых. Но даже это не остановило заемщиков — ипотеку продолжали брать и в январе 2015 года. Сбербанк в январе выдал примерно на 15% больше ипотечных кредитов, чем годом ранее, а ВТБ24 — в 1,5 раза. «Мы ожидали, что январь будет проходить еще в том же высоком ключе выдач, что и декабрь, поскольку исполнялось большое число ранее одобренных заявок», — поясняет Сергей Кульпин. «В целом, спрос значительно упал. Количество личных обращений сократилось в несколько раз, хотя количество телефонных консультаций значительно возросло», — уточняют в Меткомбанке (входит в группу «Ренова»).

Неутешительные прогнозы

По мнению Сергея Кульпина, спрос на ипотеку в этом году упадет в два раза. «В 2015 году рынок не остановит свое развитие, несмотря на всю сложность экономической ситуации в стране. Мы полагаем, что он вырастет в пределах 5–10%», — прогнозирует заместитель директора регионального центра «Уральский» Райффайзенбанка Анатолий Сосунов. Неопределенность в экономике России уже повлияла на предпочтения заемщиков — повысился спрос на готовое вторичное жилье, в долгосрочные и сомнительные проекты на первичном рынке люди вступать, по всей вероятности, не будут. «В 2015 году, вероятнее всего, доля стройки снизится в банковских портфелях. Многие банки предпочтут развивать проектное финансирование застройщиков и выдавать ипотечные кредиты под эти объекты. Банки будут работать только с теми застройщиками, у которых не должно быть, по их мнению, дефолтов. Поэтому рынок строительства, скорее всего, вновь сконцентрируется вокруг крупных и проверенных игроков», — добавил Сергей Кульпин.

«Рынок столкнется с сокращением ипотечного источника спроса. В то же время, на первичном рынке в прошлом году был поставлен рекорд по объему строящихся объектов и объему предложения. На рынке остается слишком много квартир, которые находятся в стадии строительства и еще не проданы», — отмечает Михаил Хорьков. По его мнению, они будут вынуждены серьезно конкурировать за покупателя, в первую очередь в ценовой плоскости. «Спрос на ипотеку будет сокращаться под влиянием отталкивающих ставок в 15–18%, но даже согласных взять такой кредит заемщиков банки будут оценивать и многим откажут», — прогнозирует он. Серьезное сокращение числа покупателей на фоне высокого объема предложения, по его мнению, повлечет за собой снижение цен на 5–15%. «Вопрос еще в том, насколько хорошо себя будут чувствовать строительные компании и девелоперы, потому что во время кризиса именно они страдают в первую очередь. Рынок жилья имеет свойство быстро расти во время экономического бума и быстро сдуваться при кризисах. Поэтому банки будут более тщательно оценивать и застройщика, и его потребителя», — добавляет управляющий партнер M9 development Максим Морозов.

Многие игроки рынка уже поменяли условия выдачи кредитов и пересмотрели подходы взаимодействия с клиентами. В Райффайзенбанке уже изменились требования к размеру первоначального взноса по ряду программ, хотя пакет документов для одобрения займа изменения не затронули. «Подтвердить свой доход по-прежнему можно не только справкой 2НДФЛ, но и справкой по форме банка. Можно учесть доход созаемщика, в том числе гражданского супруга», — отмечает Анатолий Сосунов. В ВТБ24 к изменению требований подошли более жестко. «В декабре мы ужесточили подход к рискам. Мы отменили все льготные ипотечные программы для корпоративных клиентов, включая собственных сотрудников, повысили с 10% до 20% требования к размеру первоначального взноса. Решение об одобрении ипотечного кредита теперь будет действовать два месяца вместо прежних четырех», — рассказал Сергей Кульпин. Меткомбанк стал уделять больше внимания платежной дисциплине. «Мы тщательнее анализируем ситуацию с ежемесячными платежами клиентов. Например, работаем со статистикой платежей за прошедшие периоды, чтобы предупредить просрочку: если обычно заемщик размещал деньги на счете, скажем, 25 числа, а сегодня 27, и платеж еще не поступил, то мы связываемся с ним и выясняем, все ли у него в порядке», — поясняют в кредитной организации. По мнению Максима Морозова, смягчить условия банки смогут не раньше, чем с России снимут санкции, или нефть вновь превысит уровень в $100 за баррель. «Иначе в нашей системе просто не хватит ликвидности для рефинансирования длинных денег, которые используются для ипотечных кредитов. Таким образом, ипотека станет признаком успешной карьеры, как это было раньше, когда ее предоставляли только высокооплачиваемым россиянам. Еще одной тенденцией станет продажа существующего жилья для покупки нового, чтобы обеспечить первый взнос в нужном размере», — считает он.

Надежда на взаимопомощь

По словам Анатолия Сосунова, тенденцией 2015 года будет поддержание партнерских отношений с застройщиками и повышение качества обслуживания. «Выстроенные партнерские отношения и отлаженные бизнес-процессы обеспечивают стабильный приток качественных клиентов, которые предпочитают качественное жилье и доступные цены», — считает банкир. «Сейчас мы отрабатываем все риск-процедуры, общаемся с нашими партнерами — застройщиками, риелторами, — чтобы объяснить свою политику и отрегулировать взаимодействие, ввести для клиентов стратегических партнеров новые преференции», — рассказывает Сергей Кульпин.

Банк ВТБ24 одним из первых отреагировал на изменившуюся ситуацию на рынке и в конце января заключил партнерское соглашение с компанией Brusnika. В рамках соглашения процентная ставка банка при приобретении объектов застройщика снижается на 3 п.п. от базовой ставки банка и составляет 12,95% на первые три года, затем фиксируется на уровне действующей базовой ставки банка. «Размер процентной ставки и первоначального взноса — это, пожалуй, два основных критерия, которые характеризуют сегодня доступность ипотеки. Наше соглашение помогает оставить ипотеку доступным инструментом. При сумме кредита 3 млн рублей на 20 лет ежемесячный платеж клиента в первые три года снижается на 6,5 тыс. рублей, а за весь период обслуживания экономия составляет 350 тыс. рублей», — рассказывают в компании Brusnika. Предложение действует на несколько строящихся проектов в Екатеринбурге: «Каменный ручей», «Квартал Новаторов», квартал в жилом районе «Солнечный». «Около 50% клиентов компании Brusnika приобретают квартиру с помощью заемных средств банка, и именно сейчас эта программа особенно актуальная для наших покупателей. Поэтому перед нами стоит задача сделать покупку максимально доступной», — пояснили в компании. ВТБ24 готовит еще ряд договоренностей с застройщиками по целевому кредитованию новых объектов строительства и готовится запустить проекты уже этой весной.

Меткомбанк на протяжении нескольких лет активно работает с компанией «Кортрос», реализующей в Екатеринбурге крупнейший проект комплексного освоения территории — микрорайон «Академический». «Сейчас в разработке находятся несколько новых программ для застройщиков, и мы надеемся, что скоро сможем их представить», — отмечают в пресс-службе банка.

Большие надежды банкиры возлагают и на господдержку. «Если не будет стимулирующих государственных программ, предлагающих банкам дешевое фондирование, банки не смогут предлагать своим клиентам дешевую ипотеку. Естественно, в этой ситуации нас ожидает снижение спроса», — отмечают в Меткомбанке. Российское правительство уже заявило о поддержке — оно выделит 20 млрд рублей, чтобы субсидировать маржинальную разницу по ипотечным кредитам. Предполагается, что для заемщика такой кредит будет стоить 13% годовых на протяжении всего срока кредита. Действовать льготная программа будет только на первичном жилищном рынке.

Региональные власти стараются не отставать и предлагают свои варианты помощи. «Мы активно участвуем в государственной программе „Развитие ипотечного жилищного кредитования в Курганской области на 2014–2018 годы”. Программа позволяет отдельным категориям жителей региона на льготных условиях получить кредит на покупку жилья», — рассказали в Сбербанке. По данным пресс-службы курганского правительства, регион субсидирует процентные ставки для молодых и многодетных семей, бюджетников и жителей сельской местности. В 2015 году на эти цели из регионального бюджета будет выделено не менее 320 млн рублей, что соответствует уровню 2014 года. Система льготной ипотеки реализуется через ОАО «Курганская ипотечно-жилищная корпорация». «Даже в условиях кризиса и жесткой процентной политики банков, на фоне роста ипотечных ставок нам удалось договориться с банками-партнерами о сохранении наиболее приемлемых и льготных условий ипотечного кредитования», — приводит пресс-служба слова директора департамента экономического развития, торговли и труда области Игоря Ксенофонтова. Правительство планирует добиться для заемщиков минимальной процентной ставки в 9,5%. Власти Свердловской области готовятся запустить федеральную программу «Жилье для российской семьи», согласно которой цена жилья экономкласса для отдельных категорий граждан не будет превышать 30 тыс. рублей за кв. метр. При этом приобрести жилье можно будет в том числе с помощью ипотечного кредита, средств материнского капитала и иных форм государственной и муниципальной поддержки.