Фонды доброй воли

НПФ не могут найти замену "молчунам"

Система гарантирования пенсионных накоплений почти сформирована, большинство крупных игроков успешно прошли через сито требований ЦБ к капиталу и качеству активов. Однако основной ресурс роста базы негосударственных пенсионных фондов (НПФ) — привлечение "молчунов" из Пенсионного фонда России (ПФР) — через два-три года будет исчерпан. Большинство игроков говорят о развитии программ добровольного пенсионного обеспечения, но пока реальная перспектива развития этого сегмента не просматривается.

Накопительный задел

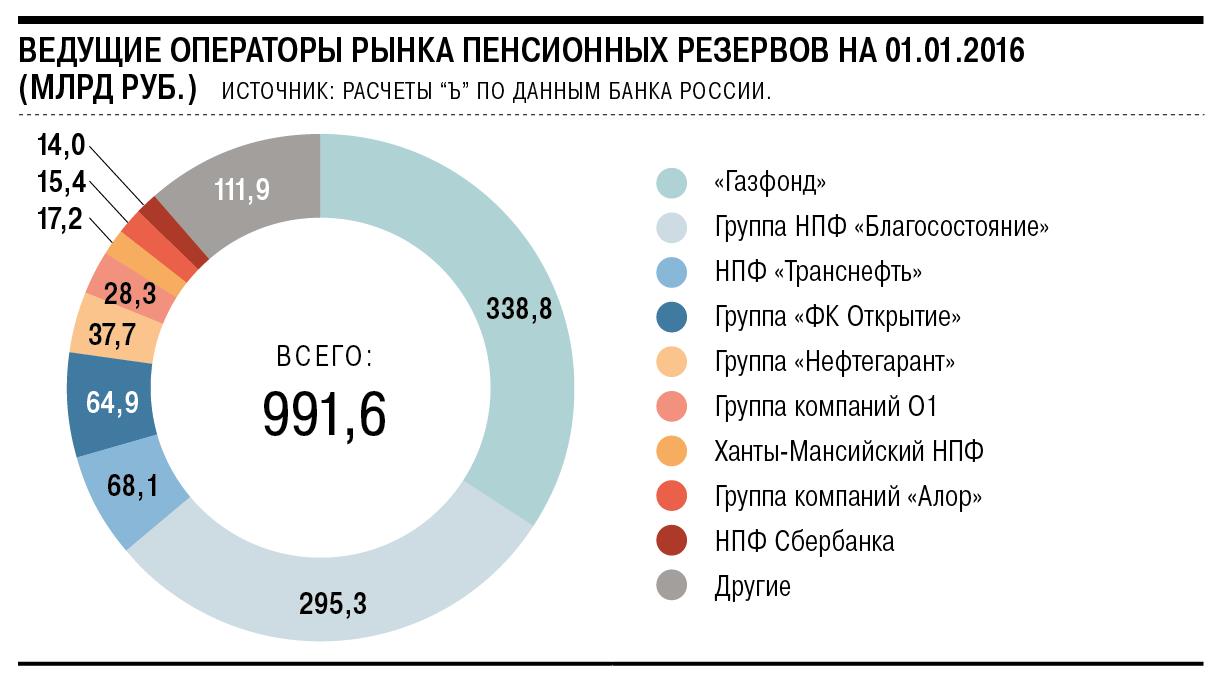

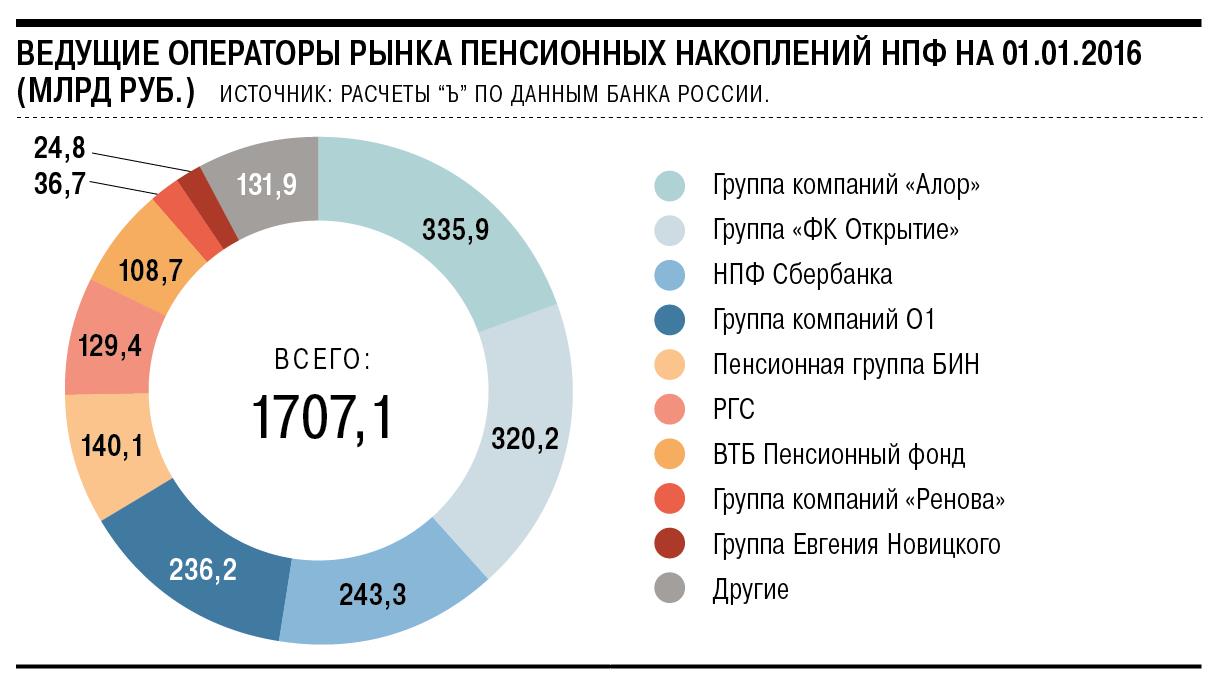

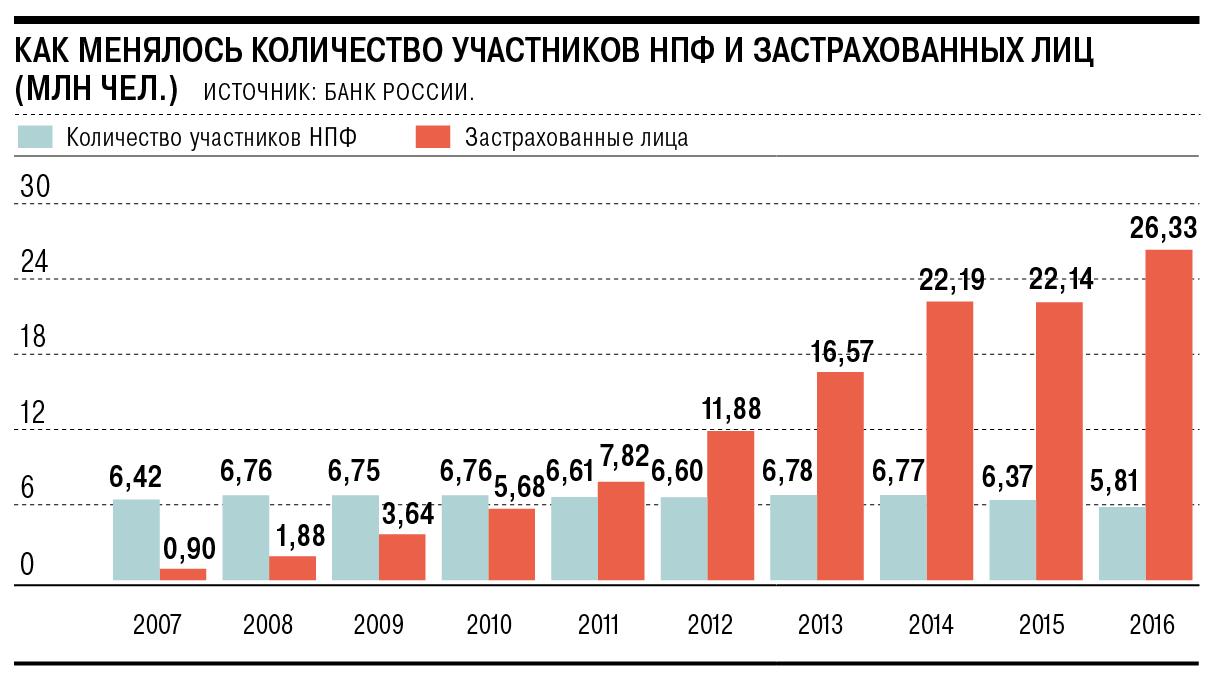

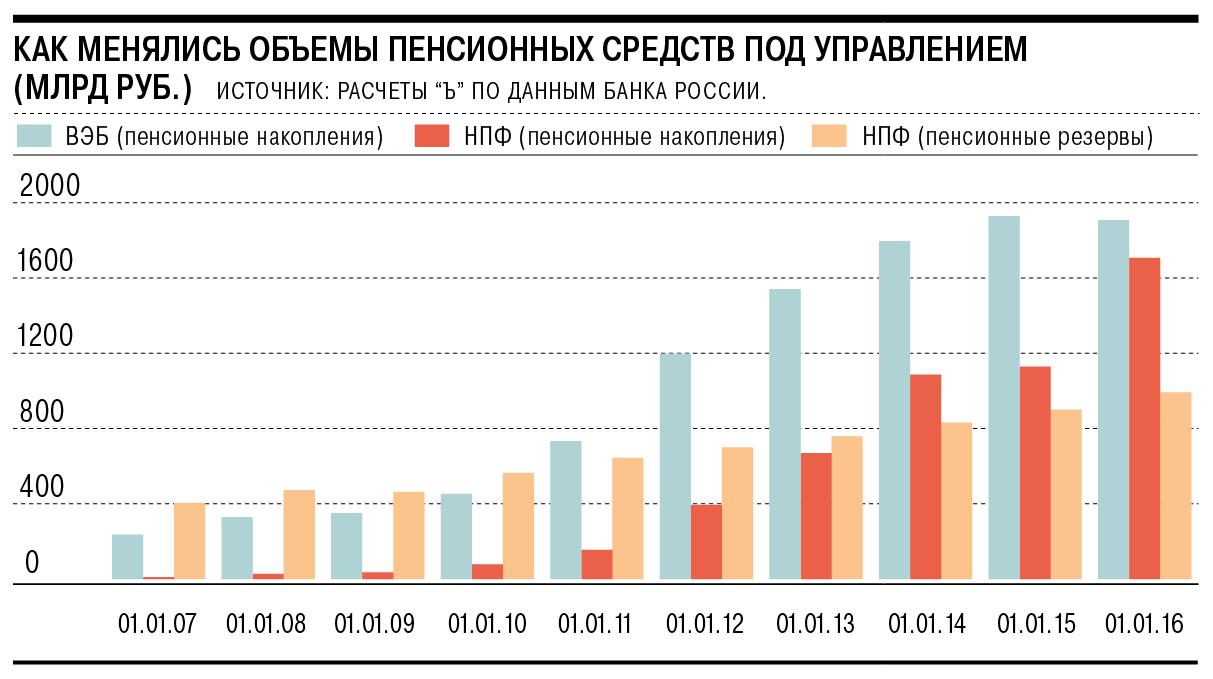

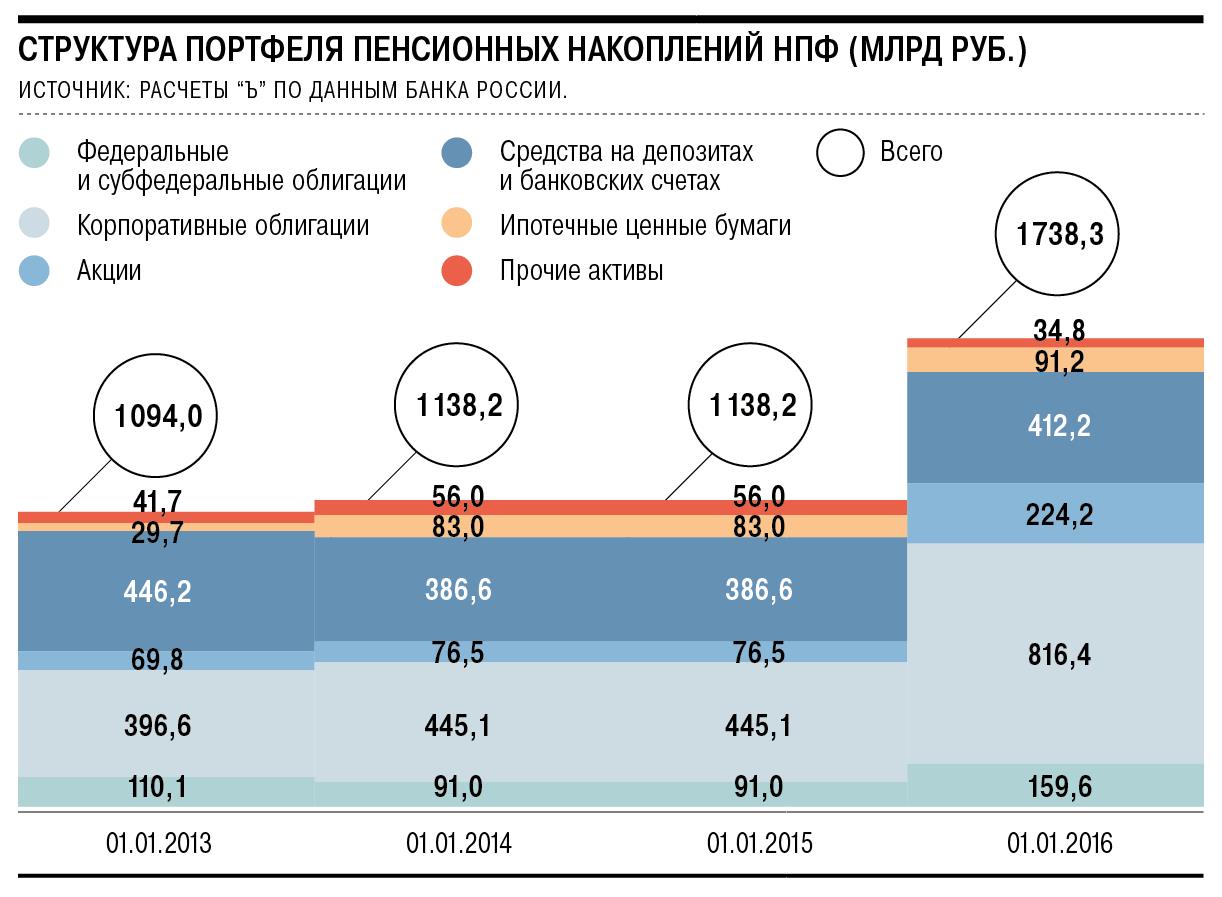

Согласно отчету ЦБ, в 2015 году из ПФР в НПФ было перечислено 616 млрд руб. В результате с учетом высоких ставок на долговом рынке и общего подъема фондового рынка общий объем пенсионных накоплений НПФ по итогам 2015 года вырос в 1,5 раза, до 1,7 трлн руб. В этом году в НПФ поступило еще 300 млрд руб. из ПФР, и объем их пенсионных накоплений сравнялся с объемом средств застрахованных лиц, находящихся в управлении ВЭБа. Объем пенсионных резервов в 2015 году продемонстрировал более скромный рост в 10,2% (фактически на уровне инвестиционного дохода) и лишь немногим не дотянул до 1 трлн руб.

В течение всего прошлого года в сегменте пенсионных накоплений происходила масштабная консолидация, которая продолжилась и в 2016 году. Так, входящий в O1 Group НПФ "Будущее" поглотил "Стальфонд", в процессе объединения в единый НПФ "Сафмар" находятся пенсионные фонды группы БИН. "Сейчас консолидация близка к завершению, сформировалось шесть крупнейших игроков (Сбербанк, группа БИН, группа "Алор", группа "Открытие", группа O1, РГС.— "Ъ"). Скорее всего, отрасли предстоит еще ряд сделок по приобретению НПФ и, возможно, реорганизации фондов внутри групп, но существенно ландшафт рынка уже не изменится",— отмечает гендиректор НПФ "Будущее" Николай Сидоров.

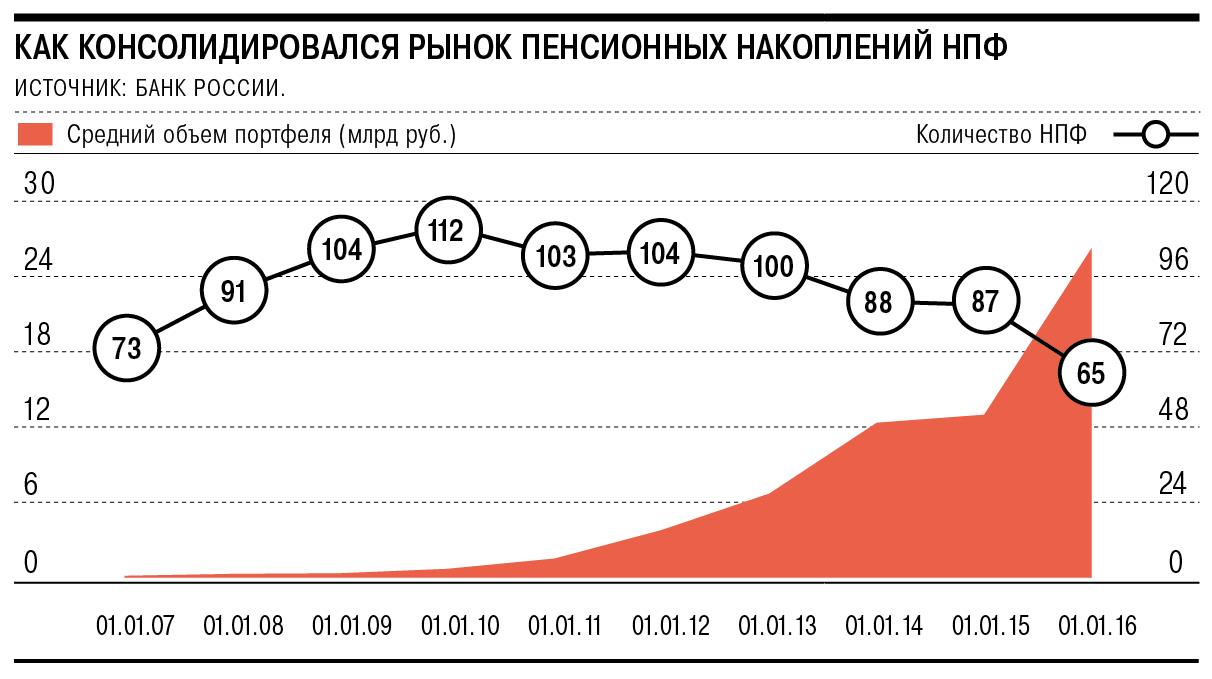

Ужесточение требований к капиталу НПФ и качеству активов привело к сокращению числа фондов — по итогам 2015 года их количество сократилось с 120 до 102. Масштабные крушения, да и те касающиеся лишь фондов, не вошедших в систему гарантирования, остались в прошлом. После отзыва лицензий у фондов Анатолия Мотылева в июле 2015 года ЦБ перевел в ПФР 38,6 млрд руб. пенсионных накоплений. Туда же вернулись и клиенты фондов — 1,1 млн человек, попутно лишившись инвестдохода (см. "Ъ" от 16 февраля). В конце года ушла с рынка и группа УК "Инвестиционный стандарт", управлявшей девятью НПФ с активами более 10 млрд руб. Отзыв лицензии у НПФ "Стратегия" стал наиболее масштабным негативным событием 2016 года — пенсионные накопления фонда составляли 4,1 млрд руб., а его клиентами были 78,2 тыс. застрахованных лиц (см. "Ъ" от 2 апреля).

В итоге к настоящему времени в систему гарантирования вошли лишь 38 НПФ, но в сумме они контролируют более 95% от общего объема пенсионных накоплений. На рассмотрении в ЦБ находятся заявления еще трех десятков фондов, их совокупные активы составляют около 65 млрд руб. При этом половина приходится на группу фондов Евгения Новицкого ("Первый национальный", "Мечел-фонд", НПФ Торгово-промышленной палаты, НПФ металлургов, "Церих", "Уральский финансовый дом"). Их суммарные активы на 1 января 2016 года составляли 34,5 млрд руб., в том числе пенсионные накопления — 20,7 млрд руб., а общее число клиентов превышало 400 тыс. человек. Вместе с тем в отчетах аудиторов указано, что проверки ЦБ выявили в фондах нарушения пенсионного законодательства. Сами фонды подготовили и направили регулятору возражения по указанным актам. Окончательное решение станет известно до конца июня.

Битва за клиента заставляет фонды объединять свои усилия и в рамках неформальных союзов. Так, ряд крупных НПФ заключили соглашение о прекращении оплаты агентам за переходы клиентов из дружественных фондов, создав единую базу СНИЛС (см. "Ъ" от 18 апреля). Участники соглашения, которого не существует де-юре, управляют пенсионными накоплениями около 20 млн клиентов, то есть не менее 65% общего числа клиентов НПФ. Так НПФ пытаются решить проблемы кампании 2015 года, которая стала рекордной по объему затрат на привлечение клиентов и числу дублирующихся, а значит, забракованных заявлений. Но при этом фонды лишают привычного заработка большинство агентов и брокеров, поставляющих клиентов этим НПФ. В настоящий момент оплату их услуг фонды пытаются привязать к среднему счету привлеченных клиентов, авансовая часть сокращена до минимума.

"Рынок ОПС уже достиг такого состояния, когда большинству крупнейших игроков стало выгодным появление ограничений на перетоки между фондами. Расходы на привлечение у ряда фондов по факту не дают реального увеличения клиентской базы, а лишь компенсируют оттоки в другие НПФ",— констатирует управляющий директор по корпоративным рейтингам RAEX ("Эксперт РА") Павел Митрофанов. Как он отмечает, соглашение менее интересно тем фондам, которые привлекают клиентов через банковские сети: "Политика их продаж не связана с агентскими сетями, она более технологична. И для таких фондов клиентская база других НПФ не менее привлекательна, чем "молчуны"".

Подобные соглашения на рынке заключаются не впервые, утверждает гендиректор "ВТБ Пенсионный фонд" Лариса Горчаковская. "Договариваются руководители фондов, при этом собственники НПФ не снимают задачу привлечения новых клиентов. Сценарий, при котором участники конвенции перестанут соблюдать договоренности, как показывает практика, вполне вероятен",— поясняет она. Другой участник рынка отмечает, что в ряде случаев выполнение условий такого соглашения невыгодно и топ-менеджерам фондов, "если их вознаграждение завязано на переходы".

Вместе на выход

Основной ресурс роста сегмента пенсионных накоплений НПФ — привлечение "молчунов" — при сохранении нынешних темпов через два-три года будет исчерпан, считает президент Национальной лиги управляющих Дмитрий Александров. В связи с этим он прогнозирует "большой сезон слияний и поглощений". Эту оценку разделяет и руководитель управления анализа финансового сектора НРА Карина Артемьева. По ее словам, после отмены обязательных взносов на формирование накопительной пенсии реальных ресурсов для роста базы НПФ практически не осталось.

Впрочем, ряд игроков еще видят определенный потенциал в ОПС — так, в пенсионной группе БИН намерены развивать привлечение молодежи с правом выбора варианта пенсионного обеспечения. Однако в масштабах рынка возможный вклад молодежи — капля в море. "У молодых обычно низкие зарплаты, их счета по ОПС еще не успели наполниться какими-то заметными деньгами и будут гораздо ниже среднего счета по рынку. Удельные расходы на их привлечение и администрирование будут неоправданно высокими, а период окупаемости — длинным",— говорит Павел Митрофанов. Максимальный объем отчислений этой категории эксперты оценивают в 5-7 млрд руб. в год.

Еще один сегмент пенсионного рынка — негосударственное пенсионное обеспечение (НПО) — хотя и составляет почти 1 трлн руб., однако развивается скорее по инерции и большей частью за счет фондов, реализующих программы НПО совместно с флагманами ТЭКа и госмонополиями вроде ОАО РЖД, "Газпрома" и "Транснефти". "НПО так и не получило должного развития и фактически может развиваться только в рамках крупных финансово-промышленных холдингов, где существуют долгосрочные программы мотивации персонала",— отмечает гендиректор консалтинговой компании "Пенсионный партнер" Сергей Околеснов.

Формально планы развития программ НПО декларируют большинство фондов. Однако, как отмечает Лариса Горчаковская, без корректировок законодательства форсировать это направление вряд ли возможно. "Для этого еще предстоит сформировать потребность граждан в этом продукте",— поддерживает Николай Сидоров. "Без корректировок законодательства, в том числе налоговых льгот, сил фондов для масштабного развития НПО не хватит — возможности граждан и бизнеса ограниченны",— констатирует господин Александров.

По оценке экспертов, для нормальной работы размер активов НПФ в текущих условиях должен составлять не менее 3 млрд руб. "Источником заработка НПФ пока все еще служит исключительно 15% от полученного инвестдохода, и если объем активов меньше 3 млрд руб., бюджет НПФ будет дефицитным и ему придется проедать собственный капитал",— говорит Сергей Околеснов. Таких участников рынка сейчас свыше 40, и многие из них вынуждены вести переговоры по объединению бизнеса или присоединению к более крупным игрокам.

Фонды с активами менее 500 млн руб. в качестве объекта поглощения еще менее перспективны. Выбор у этих НПФ невелик — либо уходить с рынка, либо консолидироваться с такими же фондами, причем даже не чтобы продолжать самостоятельную работу, а с целью более дорого продаться крупному фонду. Такой путь выбрал волгоградский НПФ "Империя" (на 1 января активы составляли около 400 млн руб.) — он ведет переговоры с рядом фондом, пока не прошедших процедуру акционирования (см. "Ъ" от 13 апреля).

Стабильная нестабильность

Таким образом, до устойчивого развития пенсионного рынка пока далеко. По крайней мере отчасти причина в частоте, с которой меняются правила игры. Так, с 2016 года НПФ обязаны раскрывать данные по МСФО. Это недешево, по оценкам участников рынка, затраты на подготовку отчета составляют 1-10 млн руб.

Кроме того, финансовые власти предложили рынку дополнительный список возможных новаций 2016 года: изменение системы вознаграждения НПФ (предполагается, что на эти статьи фонды смогут направлять до 1% от активов в год, что стимулирует их на долгосрочные вложения); новый порядок перехода из НПФ в НПФ (с необходимостью подавать заявление текущему страховщику, а не в ПФР, и уведомлением о потере инвестдохода при досрочном переходе); изменение механизма контроля за рисками НПФ (по аналогии с банками); участие НПФ в приватизации госпредприятий; создание специальных пенсионных счетов граждан в банках и ликвидация нынешней накопительной системы ("Концепция индивидуального пенсионного капитала").

При этом нетрудно заметить, что перемены если и будут, то коснутся того "кому", "куда" и "как" размещать пенсионные накопления. На главные вопросы клиентов НПФ — "будет ли пенсия", "какой будет пенсия" и "обеспечат ли накопления какой-то реальный доход в обозримом будущем" — ответов пока нет.