Нефтяные компании перестали быть самым привлекательным объктом для инвестиций в России. Первые отчеты российских нефтянников по работе в январе--марте подтверждают прогнозы о заметном снижении прибыли участников отрасли. Инвесторы говорят о стабильном оттоке денег из нефтяного сектора. С начала года крупнейшие нефтекомпании уже потеряли на падении котировок более $17 млрд капитализации. Деньги уходят прежде всего в электроэнергетику, банки и металлургию.

Вчера ЛУКОЙЛ объявил, что его чистая прибыль за первый квартал по РСБУ снизилась почти в четыре раза по сравнению с тем же периодом 2005 года — до 7,667 млрд руб. "Роснефть" сообщила о падении прибыли на 20,2%, до 18,605 млрд руб. BP неделю назад отмечала падение чистой прибыли у ТНК-BP в первом квартале почти втрое (см. Ъ от 25 апреля). Это уже второй подряд квартал, в котором нефтяники показывают плохие результаты. Ранее о падении прибыли в четвертом квартале 2006 года на 35,8% сообщал ЛУКОЙЛ в отчете по GAAP. В четыре раза, по данным BP, снизилась в октябре--декабре чистая прибыль ТНК-BP.

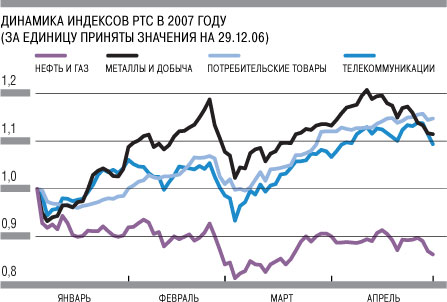

Даже со скидкой на особенности отчетности по РСБУ (в ней приводится неконсолидированная прибыль) новые отчеты подтверждают уже отмечавшуюся ранее тенденцию по падению прибылей нефтяников. В результате вчера среднее падение акций "Роснефти" на РТС, ММВБ и Лондонской фондовой бирже составило 1,5%, ЛУКОЙЛа — 3,6%. О негативных ожиданиях инвесторов в отношении нефтяного сектора в целом говорит устойчивое снижение котировок его участников. Как отмечается в обзоре UBS, с начала года акции "Газпром нефти" упали на 17,4%, ТНК-BP — на 17,3%, "Сургутнефтегаза" — на 15,7%, ЛУКОЙЛа — на 7,9%, "Роснефти" — на 6,6%. Общие потери капитализации компаний составили $17,2 млрд. При этом противоположную динамику показывают котировки в энергетике и металлургии. Так, с начала года бумаги РАО ЕЭС выросли на 22%, "Мосэнерго" — на 20,3%, Evraz Group — на 36,2%, "Мечела" — на 26,4%, "Северстали" — на 19,5%, Новолипецкого меткомбината — на 19,2%.

Причину проблем отрасли и аналитики, и сами нефтяники видят в пресловутых "ножницах Кудрина" — формировании налогового режима на основании цены на нефть предшествующего периода. Из-за особенностей налогового режима отрасли и резких колебаний цен на нефть один период деятельности нефтяников оказывается очень прибыльным из-за высокой цены и низких пошлин, рассчитанных исходя из более низких цен предшествующего периода, а другой — крайне неприбыльным при низких ценах и высоких пошлинах. Аналитик МДМ-банка Надежда Казакова отмечает, что итоги по РСБУ для "Роснефти" и ЛУКОЙЛа не показательны, у этих компаний они слабо коррелируют с консолидированными результатами по GAAP. Но, уточняет аналитик, результаты квартала отражают общеотраслевую ситуацию. Госпожа Казакова поясняет, что при благоприятной динамике НДПИ (снизился на 7,4% по сравнению с первым кварталом 2006 года) против нефтяников сыграли снижение цен на нефть (на 6,35%), рост экспортной пошлины на нефть (на 13,54%) и транспортных расходов (на 14,3% при транспортировке трубопроводом Нижневартовск--Приморск).

"Перераспределение средств из нефтяного сектора в другие отрасли идет примерно с начала падения цен на нефть — с августа 2006 года. В первую очередь в энергетику, банковский сектор,— отмечает начальник отдела рынка акций Банка Москвы Владимир Веденеев.— На третьем месте — металлургия, что неудивительно: цены на нефть до сих пор не восстановились, а, например, никель стабильно находится на самом высоком уровне".

Привлекательность энергетики обусловлена прогрессом, который произошел в ней за последний год, отмечает аналитик Альфа-банка Александр Корнилов. "В первую очередь это запуск оптового рынка электроэнергии, который сразу увеличил привлекательность вложений в акции энергокомпаний,— комментирует господин Корнилов.— Второе — успешные размещения ОГК-5 и ОГК-3, которые стали для инвесторов индикаторами перспективности вложений средств в энергетику, они даже готовы платить премии за получение больших пакетов в компаниях". Кроме того, добавляет аналитик, важным было утверждение инвестпрограммы РАО ЕЭС до 2020 года, после которого "стало понятно, во что именно будут вкладываться деньги, и прояснились перспективы инвестиций". Наконец, господин Корнилов отмечает, что на фоне мировых цен стоимость генерирующих активов по-прежнему остается низкой (в РФ — около $600 за 1 кВт установленной мощности, в Европе - $1500-2000).

Портфельный менеджер УК "Альянс РОСНО управление активами" Максим Бекенев говорит, что процесс перекладывания средств из нефтяного сектора в другие отрасли сейчас находится "в довольно зрелой стадии", а показатели первого квартала могут усугубить ситуацию. "Еще осенью участники рынка предполагали, что цены на нефть достигли пика и их дальнейшего роста не произойдет,— констатирует господин Бекенев.— Именно так и сложилась ситуация, и никто не ждет, что сейчас цены выйдут на новый максимум". По оценкам эксперта, сейчас инвесторы заинтересовались компаниями, "ориентирующимися на внутренний рост экономики" — телекоммуникациями, потребительским сектором, розничной торговлей и банками.

Отраслевые эксперты тем не менее не спешат разделять пессимизм в отношении нефтяного сектора на долгосрочный период. Как отмечают в квартальном обзоре аналитики "Тройки Диалог", "прибыли компаний нефтегазового сектора уже достигли минимальных значений и вскоре произойдет разворот тенденции — благодаря увеличению очищенных цен реализации". По их мнению, очищенная цена трубопроводного экспорта в апреле--июне должна существенно вырасти — до $30 за баррель. Хорошим результатам должны способствовать относительно низкие экспортные пошлины на апрель--май, которые были рассчитаны на основе средней цены барреля Urals в январе--феврале ($52,81) и составили $156,4 за тонну — на 13% ниже, чем в начале года. Но пошлины на июнь--июль, рассчитанные на основе цен марта--апреля ($61,13), составят уже $200,6 за тонну (о последствиях этого для розничного рынка нефтепродуктов читайте на этой же странице). То есть для получения нефтяниками хороших результатов в третьем квартале не должно произойти существенного падения цены Urals по сравнению с сегодняшним уровнем.

Аналитики Банка Москвы прогнозируют среднюю чистую маржу нефтяников по 2007 году примерно $20/баррель. "В 2005-м она была порядка $22, в 2006 году — $23. В погодовых колебаниях очищенной цены в пределах 10% нет ничего смертельного",— отмечает Владимир Веденеев. По мнению аналитиков "Тройки Диалог", в дальнейшем повторения спада прибыли, отмеченного в четвертом квартале, следует ожидать только при цене на нефть ниже $50 — на $15 ниже, чем сейчас. Однако оценить, вернутся ли полностью инвесторы в нефтяной сектор при улучшении финансового положения его участников, фондовые аналитики не берутся.