"Рособоронэкспорт" начал ликвидацию просуществовавшей более 15 лет перекрестной системы собственности на АвтоВАЗе. Вместе с Troika Capital Partners госпосредник консолидировал пакет акций АвтоВАЗа и его дочерних структур, достаточный для получения более 75% в заводе после ликвидации его казначейских акций. Теперь "Рособоронэкспорт" может вести предметные переговоры с потенциальными стратегическими инвесторами АвтоВАЗа — западными автоконцернами. Один из них может получить блокпакет в автозаводе.

Ликвидаторы

Консорциум инвесторов во главе со ФГУП "Рособоронэкспорт" и фондом прямых инвестиций Troika Capital Partners завершил первый этап ликвидации перекрестной структуры собственности ОАО АвтоВАЗ. Она существовала с начала 90-х годов и делала невозможным для завода привлечение крупных кредитов и стратегического инвестора.

Как рассказал Ъ глава совета директоров группы "Тройка Диалог" Рубен Варданян, "Рособоронэкспорт" поставил перед консультантами задачу по ликвидации "перекрестка" еще год назад. При этом был выдвинут ряд ключевых условий. Во-первых, схема не должна предполагать существенных затрат со стороны АвтоВАЗа или государства. Во-вторых, она должна быть "максимально чистой и прозрачной" и не ущемлять интересов миноритариев завода. "Рассматривался ряд схем, предлагавшихся консалтинговыми и инвестиционными компаниями,— уточнил господин Варданян.— В мае утвердили нашу схему — ее сочли наиболее гармоничной по стоимости и последствиям для миноритариев АвтоВАЗа. Летом мы начали реализацию проекта".

Первым шагом "Тройки Диалог" и ФГУП "Рособоронэкспорт" стало создание консорциума инвесторов. Организатором выступил Troika Capital Partners. По словам президента компании Сергея Скворцова, финансировать проект согласились ряд банков, инвестфондов и физических лиц. Назвать участников консорциума собеседник Ъ отказался, уточнив, что стратегических инвесторов среди них нет. "Рособоронэкспорт" со своей стороны должен был вложить определенные средства в скупку акций АвтоВАЗа, а также поддержать проект управленческим ресурсом на заводе и в его дочерних структурах.

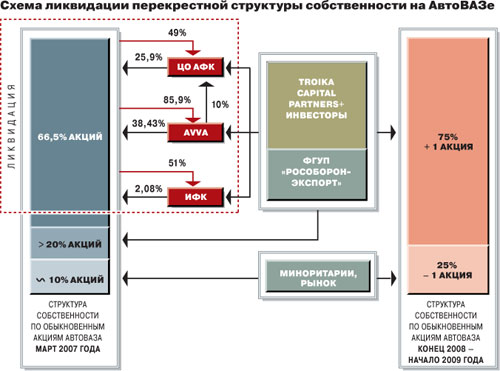

Как уточнил руководитель инвестиционно-банковского департамента "Тройки Диалог" Дмитрий Кушаев, предложенная компанией схема, как и предполагал Ъ 14 марта, основана на ликвидации казначейских акций АвтоВАЗа. В рамках схемы консорциум инвесторов выкупает доли миноритариев в дочерних структурах завода, которые владеют его акциями,— ЗАО "Центральное отделение Автомобильной финансовой корпорации" (ЦО АФК), ОАО "Автомобильный всероссийский альянс" (AVVA) и ЗАО "Инвестиционно-финансовая компания" (ИФК). Вместе компании владеют 66,5% голосующих акций АвтоВАЗа, заводу же в них принадлежит 49%, 85,9% и 51% акций соответственно.

Кроме того, определенный пакет выкупается у сторонних акционеров. По словам Дмитрия Кушаева, на данный момент у миноритариев АвтоВАЗа выкуплено "около 20%" его акций. Теперь должна начаться процедура присоединения дочерних АО к АвтоВАЗу и перевод акций завода на его баланс. Бумаги станут казначейскими и по закону об АО будут ликвидированы. В целом ликвидировать планируется "около 55% акций". Часть бумаг получит в ходе присоединения "дочек" консорциум. Завершиться реализация схемы должна в течение полутора-двух лет.

В целом, констатирует господин Кушаев, консорциум собрал пакет, который "после завершения всех корпоративных процедур по ликвидации 'перекрестка' позволит получить более 75% акций АвтоВАЗа". Долю "Рособоронэкспорта" в консорциуме в "Тройке Диалог" не раскрывают. По данным Ъ, на деньги госпосредника приобретена доля Внешэкономбанка (8,33% обыкновенных акций) и госпакет (1,73%). Исходя из приводимых "Тройкой Диалог" ориентировочных цифр, на "Рособоронэкспорт" приходится порядка трети акций АвтоВАЗа, которые в той или иной форме перешли под контроль консорциума инвесторов.

Госконтроль

Президент группы АвтоВАЗ Владимир Артяков подтвердил Ъ, что "Рособоронэкспорт" вместе с Troika Capital Partners "консолидировали пакет голосующих акций завода, который в результате корпоративных процедур составит 75% плюс одна акция". Таким образом, резюмировал он, вопрос "создания прозрачной и понятной структуры собственности принципиально решен". Источник финансирования скупки акций он не раскрыл, отметив лишь, что их выкуп велся на заемные средства. "Могу лишь подчеркнуть, что 'Тройка Диалог' привлекла финансирование из независимых и никак не связанных с АвтоВАЗом источников",— заявил господин Артяков.

Какова будет доля "Рособоронэкспорта" в консорциуме инвесторов, Владимир Артяков уточнить отказался. Зато сообщил, что теперь руководство АвтоВАЗа намерено разработать долгосрочную стратегию развития завода до 2015 года. "Разумеется, мы планируем вести переговоры со стратегическими партнерами. После консолидации акций мы сможем рассматривать различные варианты партнерства — от партнерства по продуктам до продажи части пакета акций",— говорит господин Артяков. Вместе с тем, отметил он, в случае продажи акций завода стратегическому инвестору "Рособоронэкспорт" намерен оставить за собой пакет, "позволяющий эффективно контролировать предприятие и развивать брэнд Lada". Таким образом, можно предположить, что "Рособоронэкспорт" в конечном итоге получит в АвтоВАЗе блокпакет акций завода.

О возможности продажи блокпакета акций АвтоВАЗа стратегическому инвестору еще в декабре 2006 года упоминал глава Роспрома, член совета директоров завода Борис Алешин (см. Ъ от 25 декабря 2006 года). Он говорил, что вместе со "стратегом" завод намерен развивать действующее производство. Вчера господин Алешин отказался комментировать Ъ грядущую ликвидацию перекрестной структуры собственности, однако отметил, что "планы по привлечению в капитал АвтоВАЗа стратегического партнера сохраняются". Он добавил, что завод должен определиться с ним в течение полугода. А источники, знакомые с планами "Рособоронэкспорта", уточняют, что в конечном итоге акции, контроль над которыми получит консорциум инвесторов, распределятся следующим образом — блокпакет у госпосредника, блокпакет у стратега и блокпакет у группы портфельных инвесторов.

Между тем, по словам источников Ъ на АвтоВАЗе, на предприятии пока вообще нет понимания, кто может стать его стратегическим партнером, есть лишь идея, что "заводу нужна современная платформа автомобиля и силовой агрегат". Переговоры о партнерстве идут с французским Renault (они начались еще год назад) и с американским General Motors (GM, владеет СП GM-АвтоВАЗ вместе с заводом). Оба проекта пока под вопросом. Как уже неоднократно писал Ъ, переговоры с Renault осложняются тем, что концерн решил развивать сборку модели Logan на собственном заводе "Автофрамос" в Москве (планировалось, что модель будет собираться на АвтоВАЗе). GM, в свою очередь, переживает финансовый кризис (чистый убыток в 2006 году — $2 млрд), и рассматривать концерн как партнера рискованно. Впрочем, отмечают собеседники Ъ, Renault "в принципе интересна" покупка блокпакета завода. С GM, по их словам, разговоры о продаже акций пока не доходили. Стороны обсуждают лишь сборку моделей концерна на мощностях АвтоВАЗа с их последующим разведением по цене с моделями Lada. Очередной раунд этих переговоров назначен на конец апреля, то есть они будут идти одновременно с корпоративными процедурами по ликвидации "перекрестка".

Рыночная поддержка

Серьезных рисков на очередном этапе консультанты "Рособоронэкспорта" не видят. Дмитрий Кушаев поясняет, что схема проверена юристами "Тройки Диалог", а также еще летом 2006 года получила legal opinion, то есть подтверждение законности от сторонних специалистов. "Мы постоянно консультируемся с юридическими компаниями на каждом этапе и уверены в юридической чистоте схемы",— говорит господин Кушаев. Не ожидают в "Тройке Диалог" и проблем с миноритариями, у которых выкупали акции АвтоВАЗа. "Все сделки мы проводили по рыночным ценам, а покупая акции относительно крупными пакетами, платили премию,— отмечает Дмитрий Кушаев.— Другой вопрос, что акции АвтоВАЗа росли, а мы фиксировали цену на день заключения контракта". Стоимость долей в дочерних компаниях АвтоВАЗа также рассчитывалась на базе рыночной цены эквивалентного пакета акций завода.

В целом на скупку акций АвтоВАЗа (напрямую и через доли в дочерних компаниях) консорциум привлек около $700 млн. При этом на тех же слухах о ликвидации "перекрестка" (которые регулярно просачивались, в том числе в результате неофициальных "обмолвок" участников процесса) биржевые котировки бумаг завода сильно выросли (см. график на стр. 1). Вчера на РТС капитализация АвтоВАЗа составляла $2,501 млрд, то есть доля консорциума стоит более $875 млн (доля "Рособоронэкспорта" стоит чуть более $250 млн). Можно считать, что потраченные деньги инвесторы вернули.

Отметим, что через некоторое время у консорциума возникнет необходимость дополнительных вложений в реализацию схемы. После ликвидации казначейских акций резко изменится соотношение между обыкновенными и привилегированными акциями АвтоВАЗа. Сейчас префы составляют 15,3% в капитале завода. После ликвидации более 60% обыкновенных акций доля префов вырастет до 35%. В "Тройке Диалог" поясняют, что планируют выкупить и ликвидировать часть префов. Однако, по мнению специалистов компании, эта операция окупится за счет роста стоимости оставшихся префов.

При этом отраслевые аналитики, в том числе из "Тройки Диалог", уверены, что ликвидация "перекрестка" приведет к новому росту акций АвтоВАЗа. Точных прогнозов аналитики дать не берутся, однако в "Тройке Диалог" полагают, что справедливая стоимость АвтоВАЗа по завершении реорганизации — около $4 млрд, то есть пакет консорциума будет стоить $3 млрд (акции, купленные "Рособоронэкспортом", вырастут в цене почти до $900 млн).