Юань наступает

Китайская валюта теснит доллар на всех фронтах

На юань в первом квартале 2024 года на Московской бирже пришлось более половины всех валютных торгов. Объем торгов китайской валютой за это время составил почти 11 трлн руб., что более чем вдвое выше значений аналогичного периода прошлого года. Спросу на другие дружественные валюты мешают возросшие риски вторичных санкций. Доля доллара в торгах впервые составила менее трети. Аналитики ждут дальнейшего уменьшения влияния «токсичных» валют, но сомневаются, что удастся их полностью заместить дружественными.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

По оценке «Денег», основанной на данных Московской биржи, по итогам первого квартала 2024 года суммарный объем торгов основными валютами относительно рубля в режимах торгов «сегодня» и «завтра» превысил 21 трлн руб. Этот результат на 36,5% больше показателя аналогичного периода прошлого года.

Сильные изменения произошли в структуре торгов. Если в первом квартале 2023 года около 67% рынка приходилось на торги «токсичными» долларом и евро (до 2022 года они занимали более 98% рынка), то по итогам первого квартала 2024 года на эти валюты пришлось чуть менее половины рынка. При этом доллар занял чуть менее трети (7 трлн руб.), удерживая второе место. Доля торгов евро составила менее 16% (3,3 трлн руб.), он так и остался на третьем месте. Юань, возглавивший рейтинг еще в мае прошлого года, по итогам текущего отчетного периода впервые занял 51% (10,9 трлн руб.). За год объемы торгов выросли на 116%, а доля — на 19 процентных пунктов (п. п.).

Основная причина продолжающегося вытеснения с рынка доллара и евро — продолжение переориентации российских компаний в торговых отношениях на контрагентов из дружественных стран. По данным ФТС, товарооборот России в прошлом году составил $710,1 млрд, из которых 33,8% пришлись на Китай ($240,1 млрд), 9,1% — на Индию ($64,9 млрд), почти 8% — на Турцию ($56,5 млрд), 7,7% — на Белоруссию ($55 млрд). Пятерку крупнейших торговых партнеров с показателем 3,7% замыкает Казахстан ($26 млрд). В 2021 году топ-5 стран — торговых партнеров России был иным. На первом месте, как и сейчас, был Китай с долей 17,9% ($140,7 млрд), далее шли Германия — 7,4% ($57 млрд), Нидерланды — 5,9% ($46,4 млрд), Белоруссия — 4,9% ($38,4 млрд) и США — 4,4% ($34,4 млрд). Турция занимала шестое место — $33 млрд (4,2%), Казахстан — 10-е с $25,6 млрд (3,3%), Индия — 14-е с $13,6 млрд (1,7%).

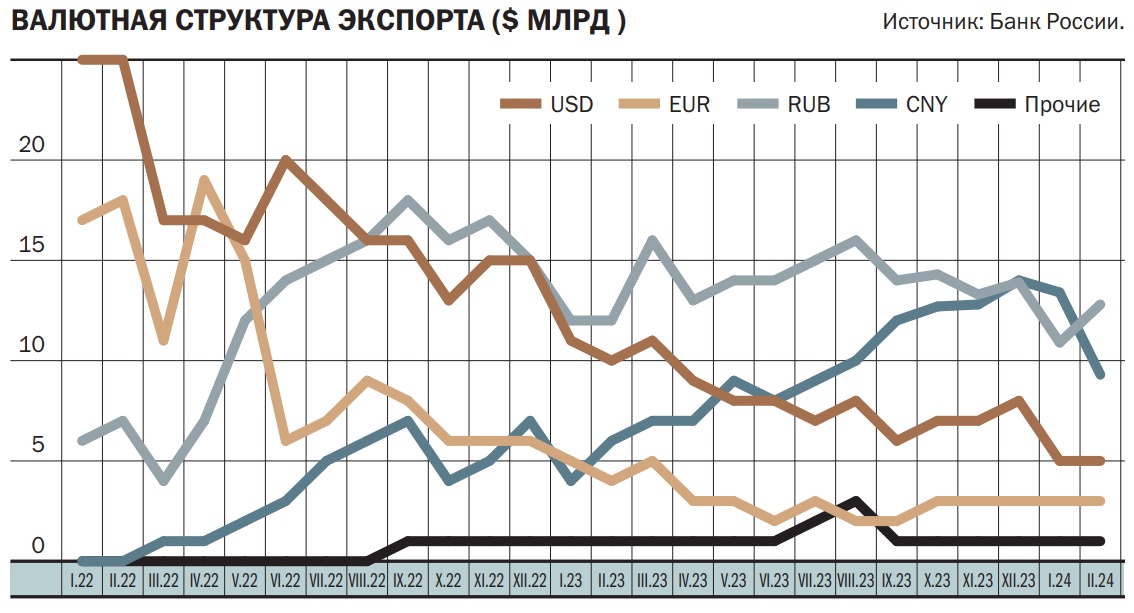

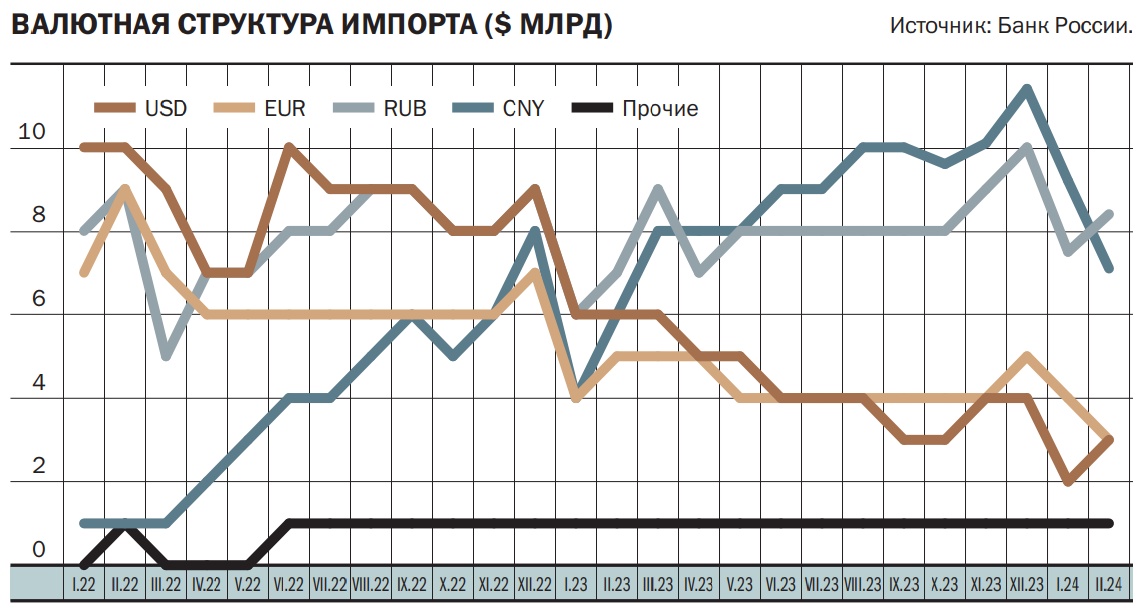

Параллельно с этим развивался еще один тренд — переход РФ во внешнеэкономической деятельности с валют недружественных стран, которые и стали «токсичными», в юань и другие валюты дружественных стран. По данным ЦБ, в 2023 году доля китайской валюты в экспорте составила 26,3% против 8% годом ранее, в импорте она выросла с 14% до 32,4%. Доля рубля по итогам минувшего года выросла в экспорте на 11,4 п. п., до 38,8%, в импорте — только на 1,6 п. п., до 29,9%.

Интерес к юаню проявляют не только компании и банки, участвующие в ВЭД, но и игроки, не связанные с ней, а также локальные инвесторы. «Экономические субъекты, не связанные с внешнеэкономической деятельностью, используют юань как актив для хеджирования валютного риска, субъекты ВЭД — для проведения международных расчетов. Кроме того, юань используется для обеспечения достаточной валютной ликвидности в отечественной финансовой системе»,— отмечает главный аналитик ПСБ Денис Попов.

Объемы торгов валютами других дружественных стран демонстрируют разнонаправленную динамику. Объем торгов турецкой лирой увеличился за квартал на 24% г/г, до 46,7 млрд руб. (доля 0,22%). Почти на 10% вырос объем торгов казахским тенге — до 63 млрд руб. (0,29%). Объемы торгов гонконгским долларом и белорусским рублем снизились на 60% и 10% — до 7,26 млрд руб. (0,03%) и 13,7 млрд руб. (0,06%) соответственно. Иные валюты дружественных стран, в отличие от юаня, менее популярны, отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер. Причины — неразвитая инфраструктура, ограниченная конвертируемость, небольшая распространенность в мире.

Есть и технические аспекты низкого спроса. Если юань характеризуется относительно низкой волатильностью, то турецкая лира нестабильна. С начала года она подешевела к доллару почти на 10%, а за пять лет — в 5,4 раза. «Гонконгский доллар летает на десятки процентов в месяц относительно рубля на Мосбирже, хотя имеет жесткую сцепку с долларом,— там высоки переживания участников из-за инфраструктурных рисков и регулярных угроз санкций против НКЦ»,— отмечает господин Зельцер.

В этом году выросли и риски вторичных санкций при торговле рядом валют дружественных стран. 22 декабря президент США Джо Байден подписал указ, которым предоставил американскому Минфину полномочия наказывать иностранные банки, нарушающие санкции против России. Банки из дружественных стран стали отказывать в проведении трансакций с российскими контрагентами, что привело к снижению активности в ранее быстро набирающих обороты турецкой лире и казахском тенге.

Российские компании продолжат избавляться от «токсичных» валют, но полностью отказаться от них не смогут, считают аналитики. «Умеренные объемы торгов долларом и евро должны сохраниться с учетом небольшого набора доступных иностранных валют для активного использования и широкого перечня стран — торговых партнеров России»,— считает Денис Попов. Вытеснять их будет, как и прежде, один только юань. «Популярность юаня в РФ, вероятно, продолжит расти по мере продолжения тенденции к увеличению взаимной торговли с КНР. На локальных площадках уже присутствуют инструменты денежного рынка, есть возможность инвестировать юани в облигации российских эмитентов»,— полагает начальник аналитического управления банка «Зенит» Владимир Евстифеев.

Что инвесторам делать с валютой

Курс рубля шестой месяц подряд остается стабильным в диапазоне 88–93 за доллар. Введение с середины октября 2023 года обязательной продажи валютной выручки для крупнейших экспортеров стабилизировало курс российской валюты.

Главный аналитик Совкомбанка Михаил Васильев

Фото: Предоставлено пресс-службой Совкомбанка

Главный аналитик Совкомбанка Михаил Васильев

Фото: Предоставлено пресс-службой Совкомбанка

В пользу рубля выступают профицит текущего счета платежного баланса РФ, высокие нефтяные цены (котировки Brent закрепились выше $85 за баррель), указ об обязательной продаже валютной выручки для крупнейших экспортеров, высокие рублевые процентные ставки. Банк России на заседании 22 марта сохранил ключевую ставку на уровне 16% годовых. ЦБ оставил нейтральный сигнал на ближайшие заседания, а глава Банка России заявила, что снижение ставки возможно скорее во втором полугодии.

Жесткая монетарная политика замедляет кредитование и снижает спрос на импорт (и спрос на валюту). Текущие высокие ставки по рублевым депозитам в 14–16% годовых поддерживают привлекательность сбережений. Сдерживают укрепление рубля геополитические и санкционные риски, отток капитала, спрос на валюту для выкупа доли российских компаний у иностранных собственников, мягкая бюджетная политика (спрос на импорт).

Первые четыре месяца года обычно благоприятны для рубля из-за сезонно пониженного спроса на валюту и сильного текущего счета платежного баланса РФ благодаря высоким нефтяным ценам. Однако в ближайшие месяцы основные факторы поддержки российской валюты будут постепенно ослабевать. Период с мая и до конца года обычно менее благоприятный для рубля из-за сезонных факторов. С мая возрастает спрос на валюту, в том числе для туристических поездок (например, в Турцию). Со второго квартала возрастает спрос на валюту для закупки импорта и для выплат по внешнему долгу.

Важным в ближайшие месяцы будет решение правительства относительно продления периода обязательной продажи валютной выручки (мера действует до 30 апреля). Сейчас экспортеры должны зачислять на счета в российские банки не менее 80% полученной валюты и продавать не менее 90% зачисленной выручки. Полагаем, что мера будет продлена после 30 апреля, но параметры продажи (80% и 90% или сроки продажи) могут быть смягчены, и экспортеры будут продавать меньшие объемы валюты, чем сейчас.

Во второй половине года ожидаем начала цикла снижения ключевой ставки с текущих 16% до 13% на конец года. Уменьшение рублевых процентных ставок будет снижать поддержку рубля. Прогнозируем постепенное снижение нефтяных цен Brent с текущих $90 до $75 за баррель в четвертом квартале вследствие замедления мировой экономики. В результате рубль начнет постепенно слабеть со второго квартала. В свои прогнозы на четвертый квартал этого года мы закладываем средний курс на уровне 102 руб. за доллар, 111 руб.— за евро и 13,9 руб.— за юань.

В конце марта — начале апреля годовая инфляция держится около 7,7%. В базовом сценарии ожидаем, что темпы роста потребительских цен в ближайшие месяцы будут замедляться из-за стабильного курса рубля и жестких денежно-кредитных условий. Полагаем, что инфляция в ближайшие месяцы продолжит расти и достигнет пика на уровне 8,3% годовых в июле после индексации тарифов ЖКХ почти на 10%. К концу года ожидаем замедления инфляции до 6%. В базовом сценарии ожидаем, что инфляция вернется к целевому уровню 4% в 2025 году. Однако по-прежнему сохраняются риски, что инфляция может оставаться повышенной длительное время. Среди них — дефицит кадров на рынке труда, неопределенность с геополитикой и курсом рубля, отклонение экономики вверх от траектории сбалансированного роста, риски расширения дефицита бюджета. В рисковом сценарии мы допускаем повышение ключевой ставки в ближайшие месяцы до 17%, если инфляция не будет замедляться.

На рынке сохраняется повышенная неопределенность, поэтому мы рекомендуем держать портфель, диверсифицированный по разным классам активов и по разным валютам. С точки зрения инвестора, считаем разумным держать часть сбережений в валютных активах. Напомним, что за 2023 год доллар вырос к рублю на 29%, а юань подорожал на 27%. Мы видим привлекательные доходности в долларах и евро на уровне 6–8% годовых в корпоративных замещающих облигациях. Замещающие облигации не содержат санкционных рисков, так как расчеты по ним осуществляются в рублях.

В качестве валютных сбережений можно рассмотреть инструменты в юанях. В своих прогнозах на этот год мы закладываем постепенное ослабление курса рубля к юаню на 8%, с текущих 12,8 руб. до 13,9 руб. к концу года. Ожидаем, что юань в этом году будет медленно слабеть к доллару с текущих 7,23 до 7,33 к концу года из-за более низких процентных ставок в Китае, чем в США, и вероятного дальнейшего ухудшения отношений между США и Китаем.

Консервативным инвесторам подойдет наличный юань. Особенно для тех, кто ездит в Китай отдыхать или с бизнес-целями. Безналичные юани можно вложить в депозиты. Сейчас максимальные ставки по депозитам в юанях доходят до 4–5% годовых. Для более продвинутых инвесторов подойдут облигации крупных российских компаний в юанях, которые торгуются на Мосбирже. Доходности по ним сейчас составляют 5–7% годовых.

Что касается рублевых инвестиций, то сейчас высокие рублевые процентные ставки во многом компенсируют риски рублевых сбережений. Для большинства инвесторов наиболее привлекательной идеей мы по-прежнему считаем покупку облигаций с плавающей ставкой — более ликвидных государственных ОФЗ-ПК с текущим купоном ~15,5–16% и более доходных корпоративных флоатеров с купонами 17–18,5%.

Чем ближе цикл снижения ключевой ставки, тем более интересной является идея зафиксировать текущие высокие процентные ставки на более длительный срок. Мы ожидаем, что Банк России начнет цикл снижения ключевой ставки в сентябре и понизит ключевую ставку до 13% к концу этого года и до 7,5% — к концу 2025 года. Пока текущие доходности по флоатерам превышают доходности по облигациям с фиксированной ставкой.

На горизонте от полутора лет облигации с фиксированным купоном могут дать доходность выше, в том числе за счет прироста цены вслед за снижением ключевой ставки. Поэтому инвесторы с горизонтом инвестирования от полутора лет могут постепенно набирать портфель из облигаций с фиксированным купоном, чтобы зафиксировать текущие высокие ставки на предстоящие годы.

Активность может вырасти и в других валютах дружественных стран при условии, что будут найдены схемы обхода или снижения рисков вторничных американских санкций. Денис Попов не исключает появления на рынке новых иностранных валют, но — в среднесрочной и долгосрочной перспективе. «Потенциально привлекательным выглядит развитие торгов рупией с учетом достаточно существенных перспектив торговых отношений с Индией»,— считает эксперт.