Долгожданные неожиданности

Когда словесные интервенции не работают

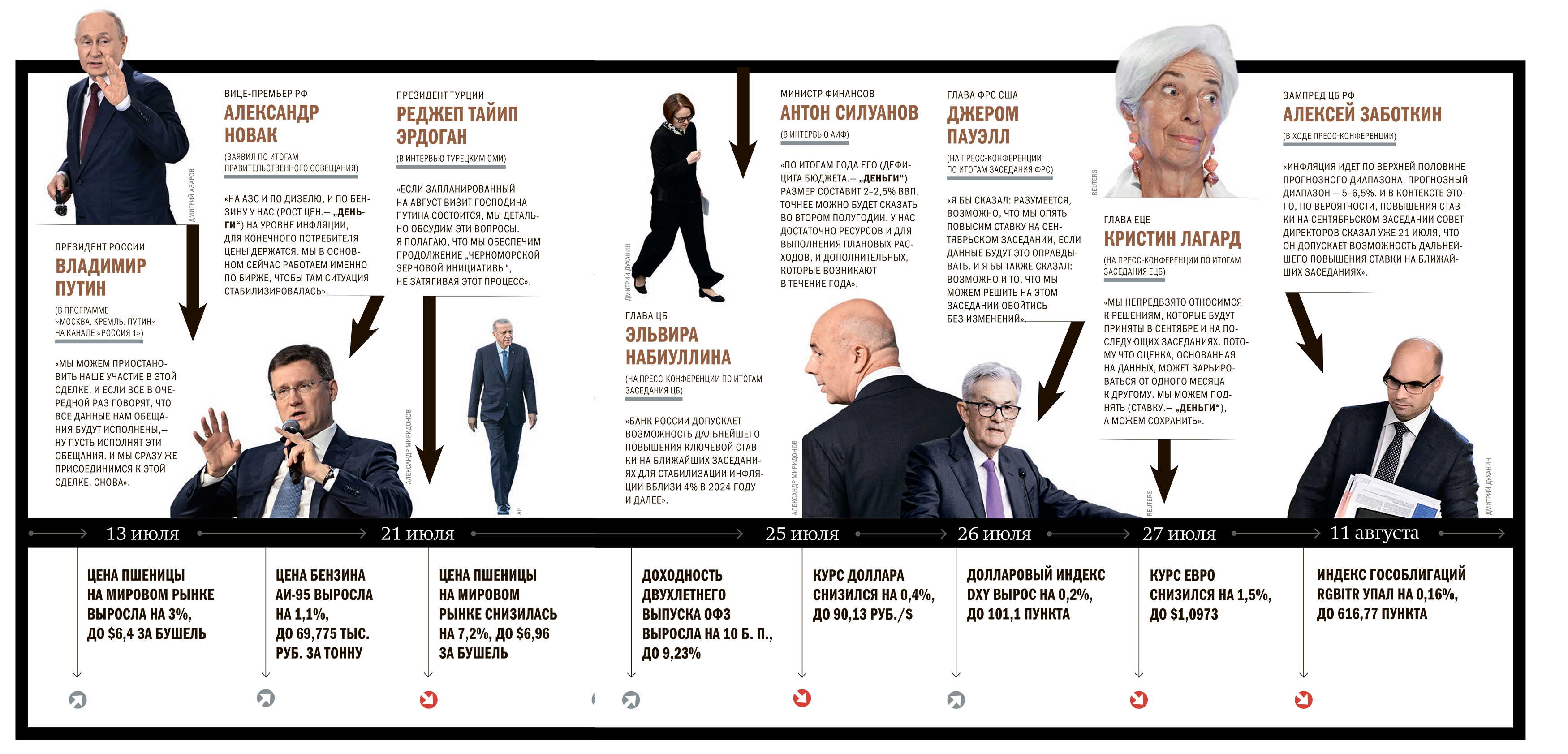

Как чутко реагируют рынки даже на тщательно подготовленные события, легко было убедиться этим летом. Пример тому — планомерное ужесточение денежно-кредитной политики ФРС США, ЕЦБ и ЦБ России. К новостям об очередном подъеме ключевых ставок регуляторы месяцами готовили финансовые рынки вербальными интервенциями: намекая, увещевая, предупреждая и анонсируя. Однако в назначенные дни после заранее объявленных заседаний на новость о росте ставок рынки традиционно отреагировали встряской котировок на биржах.

Еще более сильной оказалась реакция рынков на прекращение так называемой зерновой сделки (черноморской инициативы, как ее зовут на Западе), которая, по словам экспертов ООН, должна была «спасти от голода Африку». О выходе из сделки президент Владимир Путин и российские чиновники говорили более полугода. Приводили статистику, по которой на долю беднейших государств, в частности Эфиопии, Йемена, Афганистана, Судана и Сомали, пришлось менее 3% вывезенного продовольствия (900 тыс. тонн из 32,8 млн тонн). Жаловались на заблокированный для Россельхозбанка SWIFT, на запрет перестраховки российских судов, на блокировку аммиакопровода, из-за чего российская часть сделки попросту не работала. Наконец, указывали на то, что из зерновых коридоров совершаются террористические акты в отношении российских судов и городов. Долгожданное прекращение сделки произвело панику и взлет цен на пшеницу с $6,2 за бушель 12 июля до $7,7 к 25-му. Впрочем, политические спекуляции чиновников США и ЕС в дальнейшем не поддержали цены, и к 11 августа они откатились до $6,2 за бушель.