Непубличное наступление

передовики производства

Частные операторы подвижного состава сумели отобрать у единственного в стране публичного перевозчика — ОАО "Российские железные дороги" — уже более трети грузопотока. Руководство компании второй год бьет тревогу, уверяя, что находится с частным бизнесом в неравных конкурентных условиях. В нынешней ситуации операторы, даже по самым худшим прогнозам, способны лишить госмонополию только примерно 15% доходов. Но положение дел может измениться, если частники начнут массово использовать собственную тягу.

От монополии к монополии

Созданное два года назад ОАО "Российские железные дороги" (РЖД) получило 987 предприятий из 2046, составлявших систему МПС,— 95% по стоимости активов ведомства. Это фактически вся инфраструктура железнодорожного транспорта общего пользования, посредством которой осуществляется около 40% грузоперевозок и пассажирооборота в стране, а также значительный объем транзита грузов. С середины 90-х годов в отрасли также появился ряд независимых владельцев инфраструктуры — ОАО "Золотое звено", ОАО "Железные дороги Якутии" (ЖДЯ), ОАО "Ямальская железнодорожная компания" (ЯЖДК), ОАО "СУАЛ-холдинг" (подробнее см. справку), хотя их совокупная доля в общей протяженности сети железных дорог сегодня составляет чуть более 1%.

Некоторые из независимых собственников путей считают себя также и перевозчиками, аналогичными по статусу ОАО РЖД. По словам гендиректора "Золотого звена" Сергея Криворучко, компания имеет все лицензии, необходимые для перевозочной деятельности, однако не использует их: ее заявки на перевозку грузов центр фирменного транспортного обслуживания ОАО РЖД не принимает. "Начинают каждый раз разбираться в состоянии нашей инфраструктуры",— поясняет господин Криворучко. Он рассчитывает, что компания возобновит работу осенью — в мае Федеральная антимонопольная служба предписала ОАО РЖД "прекратить препятствовать работе 'Золотого звена'".

Полноценным железнодорожным перевозчиком называет себя и ЖДЯ. "У нас есть все лицензии: на перевозку грузов, на обслуживание подвижного состава, железнодорожных путей,— поясняет гендиректор компании Василий Шимохин.— Нет только лицензии на перевозку пассажиров. Этот вопрос в Минтрансе РФ до сих пор не определен, нет положений о лицензии, и пока непонятно, кто или какой отдел будет ее выдавать. Все документы, касающиеся пассажирских перевозок, по старому положению мы отправили в МПС РФ и РЖД, они — Минтрансу, но воз пока и ныне там". У ЖДЯ девять магистральных тепловозов, восемь маневровых тепловозов, семь собственных пассажирских вагонов. Лицензии на перевозку грузов, пассажиров и погрузочно-выгрузочную деятельность есть и у ЯЖДК.

Тем не менее доля этих компаний в общем объеме перевозок по сети российских железных дорог крайне невелика. Серьезную конкуренцию ОАО РЖД сегодня составляют не они, а частные операторы подвижного состава, из которых настоящим перевозчиком до сих пор никто так и не стал.

Транспорт необщего пользования

На самом деле независимые от ОАО РЖД (а до его создания — от МПС) операторы подвижного состава появились еще во времена СССР для обслуживания отдельных отраслей промышленности. Так, специализированный перевозчик сжиженных газов ОАО "СГ-Транс" (тогда ФГУП) до 1992 года входило в структуру Мингазпрома, затем — Минтопэнерго. Акционировали ФГУП в январе 2004 года, и теперь ОАО "СГ-Транс" стоит в планах приватизации на 2006 год. "Евросиб СПб" был учрежден Октябрьской железной дорогой и рядом менеджеров компании в мае 1992 года, а закупки собственного подвижного состава начал в 1996 году. В 1994 году собственную транспортную компанию "ЛУКОЙЛ-Транс" создала одноименная нефтекомпания. В 1996 году при участии структур ОАО "Северсталь" появилось ЗАО "Северстальтранс". Лесопромышленная компания "Илим Палп Энтерпрайз" учредила свою транспортную компанию ЗАО "Финтранс" в 1998 году.

Однако бурный рост объемов бизнеса частных операторов начался только в 2001 году, после того как правительство приняло постановление #384 от 18 мая 2001 года "О программе структурной реформы на железнодорожном транспорте". В соответствии с документом уже на первом этапе реформы (2001-2002 годы) должно было произойти "развитие конкурентного сектора в сфере железнодорожных перевозок, в том числе создание грузовых компаний-операторов, владеющих собственным подвижным составом". Бизнес учел желание государства. В 2001 году частный парк перевез 9% грузов железных дорог, в 2002 году — 16,5%, в 2003 году — 21,2%, в 2004 году — уже 30,6% (25,4% грузооборота).

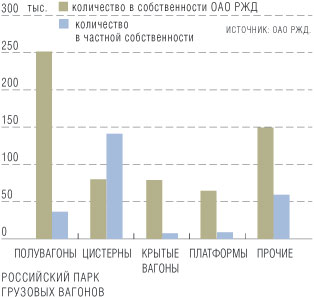

В прошлом году наблюдался наиболее резкий за последние десять лет рост парка приватных грузовых вагонов — на 29,8 тыс. единиц. К началу 2005 года парк подвижного состава, принадлежащего собственникам, превысил 250 тыс. вагонов (28,8% от общего парка железных дорог), а сейчас он достиг порядка 270 тыс. единиц. Перевозки грузов в приватном парке за январь--август обеспечили 33,3% от всего объема грузов на российских железных дорогах (29,8% от грузооборота).

Сейчас в России насчитывается более 80 грузовых железнодорожных операторов. По данным Ассоциации перевозчиков и операторов подвижного состава железнодорожного транспорта (АСКОП), они владеют примерно 100-120 тыс. вагонов. Остальной подвижной состав распределен между собственниками, не имеющими лицензии операторов и в основном сдающими свой парк в аренду. Кроме того, довольно много вагонов операторы арендуют у ОАО РЖД. В соответствии с прайсом от 29 июня, крытый вагон операторы могут арендовать у компании за 550-650 руб. в сутки, платформу — за 260-320 руб., цистерну для нефтепродуктов — за 1000 руб., для цемента — за 590 руб., зерновозы и цементовозы — за 530-660 руб., крытый вагон для автомобилей — за 700 руб., автономный рефрижераторный вагон с обслуживающей бригадой — за 5160 руб. Если арендатор принимает на себя затраты по оплате плановых видов ремонта грузовых вагонов (капитального и деповского), возмещение затрат на их проведение осуществляется в полном объеме равномерно по месяцам, но не белее 50% ставки арендной платы.

Отметим, что в основном операторы ориентированы на перевозки в специализированном подвижном составе. Так, доля собственных вагонов в парке цистерн составляет 55,6%, прочих спецвагонов (рефрижераторы, окатышевозы) — 38,1%, в то время как частных платформ — всего 11%, крытых вагонов — 8,1%. Эта особенность легко объясняется историей становления операторского бизнеса — в основном для обслуживания нужд тех или иных промышленных предприятий. Сейчас по-прежнему многие крупнейшие операторы являются дочерними структурами производителей нефти ("ЛУКОЙЛ-Транс", "ЮКОС-Транссервис"), металла ("ММК-Транс", Независимая транспортная компания), леса ("Финтранс"), газа (ПО "Спеццистерны", "Газпромтранс").

Операторы высокой концентрации

По данным ОАО РЖД, среди частных операторов преобладают организации, владеющие 1-20 вагонами (57,4% от общей численности, или 1302 собственника). Суммарно же на данную группу приходится всего лишь 8,7 тыс. вагонов — 3,4% от общего вагонного парка частных собственников. Наибольшее количество вагонов находится в собственности организаций, владеющих более 1 тыс. единиц подвижного состава. Сейчас существует 52 такие компании. Они владеют 104,7 тыс. вагонов (43,8% от общего парка частного подвижного состава). Причем и увеличение приватного парка вагонов вызвано в первую очередь его ростом в группе собственников, владеющих 101 и более единиц подвижного состава.

При этом можно выделить две очевидные стратегии концентрации операторского бизнеса. С одной стороны, уже существующие крупные компании продолжают наращивать парк подвижного состава. Так, Новая перевозочная компания планирует закупить до конца года 1000 полувагонов, "Евросиб" рассчитывает в этом году приобрести 1100 вагонов, в 2006 году — 1000-1500 вагонов. "Уралкалий" в 2004 году купил 335 минераловозов, с начала 2005 года — 748 минераловозов. В целом за этот год компания приобретет немногим более 1000 новых вагонов, а в течение трех лет планирует увеличить собственный вагонный парк до 5 тыс. вагонов. Одновременно "Уралкалий" выводит из парка арендованные вагоны. Подобной стратегии придерживается и "Балттранссервис" (БТС), который в 2005 году при снижении объема перевозок продолжал наращивать парк собственных вагонов.

Второй заметной тенденцией рынка стало объединение перевозчиков. Одним из первых холдингостроением занялось ЗАО "Северстальтранс". В 2002 году компания приобрела БТС у АК "Транснефтепродукт", в 2003 году стала соучредителем ОАО "Новая перевозочная компания". В том же году в группу вошел эстонский железнодорожный перевозчик Spacecome, и в результате объем перевозок предприятий "Северстальтранса" достиг 22,6 млн т, в 2004 году — 36,7 млн т, а за восемь месяцев 2005 года — уже 32,6 млн т. В их парке 25,88 тыс. собственных вагонов и 15,1 тыс.— арендованных. Общий оборот группы в прошлом году — $1,27 млрд. Почти одновременно на базе двух крупных перевозчиков — ЗАО "Русский мир" и ЗАО СФАТ, а также близких к ним компаний было создано ЗАО "Объединенная транспортно-экспедиторская компания".

ОАО "Газпром" в 2002 году объединило железнодорожные активы своих региональных предприятий в ООО "Газпромтранс" с парком более 8 тыс. газовых и бензиновых цистерн и объемом перевозок около 10 млн т в год. После восстановления контроля "Газпрома" над АК СИБУР под управление "Газпромтранса" было передано также ЗАО "ПО 'Спеццистерны'" (около 8 тыс. цистерн в собственности и аренде, перевозка более 5 млн т сжиженных газов и нефтепродуктов). Однако в ходе реорганизации СИБУРа в "АКС Холдинг" "Спеццистерны" снова вернулись под его юрисдикцию. Не исключено, что структуры "Газпрома" примут участие и в приватизации "СГ-Транс" в следующем году, чтобы получить контроль над всем рынком перевозок сжиженных углеводородов в стране.

"Трансгрупп АС" и ее партнеры приняли недавно решение о структуризации собственного транспортного бизнеса в ходе создания более прозрачного единого холдинга с объемом перевозок более 36,7 млн т и планами по расширению комплекса транспортных услуг в области перевозок по железным дорогам стран СНГ и Балтии. Более того, "Трансгрупп" планирует к 2008 году стать полноценным железнодорожным перевозчиком.

"Сегодня создалась объективная необходимость в сокращении числа частных компаний за счет их укрупнения,— объясняют в Новой перевозочной компании.— Этого ждут клиенты, это необходимо для формирования здорового, прогнозируемого и качественного рынка железнодорожных перевозок. До сих пор действует много мелких операторских компаний с незначительным вагонным парком, который используется малоэффективно, у них отсутствует четкая диспетчеризация и логистика. В итоге вагоны простаивают неделями на путях грузовладельцев, поскольку часто дальнейший маршрут приватных порожних вагонов неизвестен, а должного контроля за ними нет". В "ЮКОС-Транссервисе" жалуются на несогласованность действий участников транспортного рынка, слабое взаимодействие частных операторов между собой по вопросам текущей деятельности и стратегического планирования.

Конкурентная борьба монополии

Тем временем усиливающиеся операторы продолжают отнимать рынки у ОАО РЖД. "Введение в действие прейскуранта #10-01 (документ, устанавливающий уровень и порядок применения грузовых тарифов.— Business Guide) предполагало, что при одинаковых среднесетевых условиях эксплуатации подвижного состава разной принадлежности эффективность его работы у различных собственников будет соответствовать эффективной конкуренции ОАО РЖД на рынке транспортных услуг на отдельных направлениях и перевозках,— поясняют в госмонополии.— Но, к сожалению, этого не произошло. Собственник имеет право выбора тех перевозок, где его конкурентоспособность и эффективность работы максимальные. У него также есть возможность привлекать груз путем предоставления преференций грузовладельцам за счет величины вагонной составляющей в тарифах и сокращения затрат по возврату порожних вагонов. В то же время ОАО РЖД не может проводить гибкую тарифную политику".

Специалисты компании объясняют, что собственник вагонов может увеличить свой доход за счет "очистки" тарифа на возврат порожнего вагона из-под выгрузки дорогих грузов второго и третьего тарифных классов путем загрузки вагона в направлении, попутном порожнему, дешевым грузом первого класса. "Органам госрегулирования необходимо продумать вопрос по отказу от дифференциации стоимости порожнего пробега вагонов, зависящей от рода груза, перевезенного ранее,— утверждают в ОАО РЖД.— Назрела необходимость и в пересмотре существующей системы распределения грузов по тарифным классам. За последние годы значительно выросли цены на кокс и руду, но эти грузы по-прежнему перевозятся по тарифам первого класса с применением скидок от 25 до 45%".

Но пока госчиновники к дерегулированию тарифов и вообще к внесению изменений в прейскурант #10-01 относятся весьма сдержанно. Поэтому ОАО РЖД начинает потихоньку выводить свою работу из-под антимонопольного регулирования через создание дочерних компаний-операторов. В прошлом году компания в партнерстве с ОАО "Дальневосточное морское пароходство" учредило ЗАО "Русская тройка" для перевозки контейнеров по Транссибу. С Deutsche Bahn AG создается СП "Рейлион Русия", которое займется организацией перевозок между Россией и Германией. В ближайшее время может быть принято решение о выделении филиалов ОАО РЖД "Трансконтейнер" и "Рефсервис" в самостоятельные юридические лица со статусом оператора. "На различных стадиях проработки находятся несколько проектов по организации совместных компаний на паях с крупными операторами и грузоотправителями, специализирующимися на однотипных видах грузов или ориентированными на определенные маршруты,— поясняют в ОАО РЖД.— Речь идет о перевозках нефтепродуктов, угля, металла и руды, минеральных удобрений. Изучается также создание специализированных грузовых перевозочных компаний с преимущественным участием ОАО РЖД". В компании рассчитывают, что уже в этом году будут созданы дочерние общества в отдельных сегментах рынка (контейнерные перевозки, транспортировка скоропортящейся продукции), выполняющие около 5% сетевого грузооборота.

Согласно планам реформирования, к 2010 году примерно половина российских грузовых вагонов будет находиться в собственности независимых операторов. По прогнозам ОАО РЖД, по крытым вагонам доля компании в общем парке к этому моменту составит 67,9-73,5%, полувагонам — 57,5-62,2%, цистернам — 35-40%. Однако в реальности железнодорожников этот факт не слишком беспокоит. "ОАО РЖД реализует стратегию, направленную на сохранение не более 50% парка грузовых вагонов во всех сегментах рынка,— говорится в отчете компании за второй квартал этого года.— С учетом незначительной доли вагонной составляющей в доходах от грузовых перевозок указанный риск является диверсифицируемым и несущественным для компании".

Сегодня вагонная составляющая в тарифе достигает 15,6%. Это несколько ниже, чем в мировой практике. В Европе использование собственных вагонов позволяет сэкономить в среднем 20% от величины тарифа. Зато собственники локомотивов получают скидку уже в 40%. В нынешнем варианте прейскуранта #10-01 локомотивная составляющая не оговорена. Но даже если в итоге она составит только 30% (как и в случае вагонной, на четверть меньше европейской практики), развитие частными операторами собственного парка локомотивов может существенно сказаться на доходах ОАО РЖД.

Тяга с риском для бюджета

Сейчас по железнодорожным путям общего пользования ОАО РЖД кроме 20 тыс. локомотивов самой компании ездят уже более сотни локомотивов независимых операторов. Организации, имеющие право выезда на пути ОАО РЖД (но не магистрального проезда), эксплуатируют 1163 локомотива.

Более трех десятков тепловозов БТС серии 2ТЭ116 работают на маршрутах из Ново-Ярославской (Северная железная дорога) в Печоры Псковские (Октябрьская железная дорога) и Тихорецкая-Гетмановская (Северо-Кавказская железная дорога). В компании обещают, что до конца 2005 года для обслуживания нового маршрута из Стенькино (Московская железная дорога) в Печоры Псковские в эксплуатацию будут введены еще 15 локомотивов. Примерно половина локомотивов БТС — новые, выпущенные украинским "Лугансктепловозом", остальные — бывшие в употреблении машины, прошедшие капитально-восстановительный ремонт. "Трансойл" располагает 34 локомотивами, в основном используя их на коротких плечах: руководство компании уверено, что собственную технику выгодно использовать на маршруте длиной не более 1000 км. Новая перевозочная компания начала эксплуатировать локомотивы в мае 2004 года. Сейчас пять ее машин работают на участках Южно-Уральской железной дороги в перевозке руд цветных металлов по замкнутым кольцевым маршрутам. В 2006 году Новая перевозочная планирует увеличить парк до 20 локомотивов. Прорабатывает проекты обслуживания двух-трех направлений собственными локомотивами и "Евросиб".

Сегодня отсутствует единый порядок согласования курсирования поездных формирований (локомотивов с вагонами) собственников — каждый маршрут всегда рассматривается как исключение. В то же время уже сложилась определенная практика оформления документов для получения разрешений на работу локомотива. В конечном итоге распоряжение о допуске дается личной телеграммой одного из топ-менеджеров ОАО РЖД.

В самой компании интерес операторов к использованию собственных локомотивов воспринимают, мягко говоря, сдержанно. "Предоставление локомотивной тяги не относится к услугам, оказываемым на основании публичного договора, и не является предметом обязательного обслуживания,— отмечают в ОАО РЖД.— В настоящее время законодательно не определены условия оказания таких услуг, степень государственного регулирования этого вида деятельности, возможность его обособления в структуре ОАО РЖД. Нет утвержденных нормативных документов, регулирующих порядок курсирования принадлежащих предприятиям и организациям локомотивов, а также предоставления услуг по управлению локомотивными бригадами тяговым подвижным составом собственников". Еще одно законодательное препятствие в использовании собственных локомотивов — то, что правила заполнения перевозочных документов предусматривают внесение грузоотправителем сведений о собственном локомотиве, не учитывая при этом возможность их замены в пути следования. При этом нередко на одном маршруте несколько раз сменяются участки с тепловозной и электровозной тягой, то есть не менять локомотивы физически невозможно.

В результате ОАО РЖД вынесло на рассмотрение госорганов и участников отрасли раздел 4 прейскуранта #10-01 "Работа с собственными поездными формированиями, собственными вагонами и собственными локомотивами", в котором представило свою трактовку вагонной и локомотивной составляющих. Этот документ сразу встретил резко негативную реакцию со стороны операторов. Собственники подвижного состава полагают, что ОАО РЖД пытается как можно выше поднять инфраструктурную составляющую тарифа, уменьшив локомотивную и вагонную.

Между тем операторы считают заниженной и уже существующую вагонную составляющую в тарифе. По расчетам АСКОП, срок окупаемости вагонов в настоящий момент равен девяти-десяти годам. Окупаемость тягового подвижного состава при уровне локомотивной составляющей, предлагаемом ОАО РЖД, составит 12-13 лет. Если же установить ее на уровне 40%, срок окупаемости, например, тепловозов уменьшится до четырех с половиной-пяти лет.

Дискуссия вокруг раздела 4 продолжается. Скорее всего, как и в случае предыдущей редакции прейскуранта #10-01, в итоге победит компромиссный вариант. Однако и в этой ситуации у ОАО РЖД сохраняется риск потерять более трети доходов. Так что компания вряд ли сильно заинтересована в том, чтобы доступ частных операторов к инфраструктуре как можно быстрее стал легким, прозрачным и эффективным.

РЕНАТА ЯМБАЕВА

Хозяева рельсов и шпал

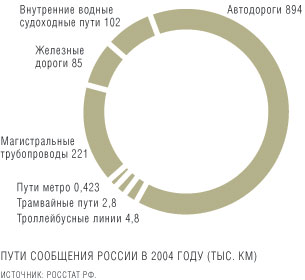

Протяженность российской сети железных дорог общего пользования составляет 85,5 тыс. км, из них электрифицировано 42,3 тыс. км. Больше рельсов уложено только в США (230,7 тыс. км), а вслед за Россией по длине путей идут Китай (71,9 тыс. км), Индия (63 тыс. км) и Канада (46,5 тыс. км). По электрификации железных дорог наша страна стоит на первом месте, более чем вдвое обгоняя Германию (19,2 тыс. км), Китай (16,9 тыс. км), Францию (14,3 тыс. км) и Индию (14,2 тыс. км). Кроме того, еще 53,3 тыс. км железных дорог входят в систему промышленного транспорта и принадлежат примерно 12 тыс. собственников. Практически 100% дорог общего пользования находятся на балансе ОАО РЖД. Однако существует несколько инфраструктурных проектов, в той или иной степени независимых от компании.

ОАО "Золотое звено"

Создано в 1992 году для организации в Приморском крае железнодорожного погранперехода между Россией и Китаем Махалино--Хуньчунь пропускной способностью 3 млн т грузов в год. ОАО РЖД от МПС досталось 13,85% акций "Золотого звена", ООО "Бизнесинтервест" владеет 7,38% акций, ОАО "Примагропромэкспорт" — 1,08%, фонды имущества Приморья и Хасанского района — по 2,72%, ООО "Дальфарма" — 6,92%. Остальные акции принадлежат физическим лицам, в основном железнодорожникам. "Золотое звено" владеет станцией Камышовая и железнодорожной веткой от границы с Китаем до магистрали Дальневосточной железной дороги (ДВЖД, филиал РЖД) длиной 20,3 км. Между Россией и КНР есть еще два железнодорожных погранперехода — Гродеково--Суйфыньхэ (Приморье) и Забайкальск--Маньчжурия (Читинская область). Строительство ветки "Золотого звена" было завершено к 1999 году, однако код МПС и статус пограничной передаточной станции Камышовая получила только в начале 2003 года через суд. В министерстве полагали, что пути должны перейти под его контроль, так как ДВЖД несла все затраты по строительству этого участка. Между тем грузопоток по "Золотому звену" ничтожен. В ОАО РЖД говорят, что владелец участка установил слишком высокие тарифы и не занимается маркетингом. Руководство "Золотого звена" в неудачах компании обвиняет ОАО РЖД, которое якобы пытается получить контроль над компанией через скупку ее акций и банкротство.

ОАО "Железные дороги Якутии"

Якутия обзавелась собственной железной дорогой десять лет назад. В 1995 году для реализации проекта строительства ветки Беркакит--Томмот--Якутск, которая должна соединить столицу республики с Байкало-Амурской магистралью, было создано ОАО "Железные дороги Якутии" (ЖДЯ, более 90% акций принадлежит Минимуществу РФ и Минимуществу Якутии). Сейчас компания эксплуатирует линию Нерюнгри--Томмот (360 км), выполняя по ней грузовые и пассажирские перевозки. В 2004 году по дороге перевезено 2 млн т грузов и 19 433 пассажира, в этом году ЖДЯ рассчитывает увеличить грузопоток до 2,5-3 млн т, пассажиропоток — до 33 304 человек. В этом году Федеральное агентство железнодорожного транспорта Минтранса РФ, ОАО РЖД и администрация Якутии подписали трехсторонний инвестдоговор о создании и вводе до 2010 года в эксплуатацию пускового комплекса Томмот--Кердем протяженностью 340 км в составе железнодорожной линии Беркакит--Томмот--Якутск стоимостью 15 млрд руб. Вложения в проект федерального бюджета составят 2 млрд руб., Якутии — 9 млрд руб., ОАО РЖД — 4 млрд руб. Кроме того, подписано допсоглашение с приложением графика финансирования строительства комплекса на 2005 год в размере 2,39 млрд руб. Генподрядчиком строительства выбрано ЗАО "Инжиниринговая компания 'Трансстрой'". Полная стоимость линии Беркакит--Томмот--Якутск составляет 31,6 млрд руб. Кроме того, в рамках проекта планируется построить железнодорожный мост через реку Лену стоимостью 8 млрд руб.

"СУАЛ-холдинг"

На Северной железной дороге в 2002 году введена в эксплуатацию линия Чиньяворык--Тиман длиной 158 км, принадлежащая второму в России производителю алюминия "СУАЛ-холдингу". Эта одноколейная ветка, по которой компания вывозит бокситы с принадлежащего ей Средне-Тиманского месторождения, обошлась металлургам в $70 млн. Официально она считается подъездным путем промышленного железнодорожного транспорта.

ОАО "Ямальская железнодорожная компания"

В апреле 2003 года МПС и администрация Ямало-Ненецкого АО подписали соглашение о создании ОАО "Ямальская железнодорожная компания" (ЯЖДК, зарегистрирована в Новом Уренгое, 45% акций принадлежит ОАО РЖД) для достройки и эксплуатации линий Коротчаево--Новый Уренгой (83 км), Новый Уренгой--Пангоды (114 км) и Новый Уренгой--Ямбург (231 км). ЯЖДК, учрежденная осенью того же года, начала работать лишь полгода спустя: в марте 2004 года Свердловская железная дорога передала ей во временную эксплуатацию первый и второй участки. Линию Уренгой--Ямбург ЯЖДК получила в сентябре 2004 года, когда в число совладельцев компании вошло ООО "Уренгойгазпром" (дочернее предприятие ОАО "Газпром"). До 2010 года ЯЖДК планирует завершить строительные работы на уже имеющихся участках, а также добавить к ним линии Пангоды--Надым--Пристань, Коротчаево--Русско-Реченское (направление на Норильск) и Надым--Салехард. Для этого компании потребуется более 5,75 млрд руб. В прошлом году ЯЖДК обслужила более 4 млн т грузов и 188,38 тыс. пассажиров.

Что такое перевозчики и операторы

В ходе подготовки к реорганизации МПС в отрасли наконец-то появились понятия железнодорожного перевозчика и оператора подвижного состава. В соответствии со ст. 2 закона "О железнодорожном транспорте в Российской Федерации" (вступил в силу с 19 мая 2003 года) перевозчик — "юридическое лицо или индивидуальный предприниматель, принявшие на себя по договору перевозки железнодорожным транспортом общего пользования обязанность доставить пассажира, вверенный им отправителем груз или багаж из пункта отправления в пункт назначения, а также выдать груз или багаж уполномоченному на его получение лицу (получателю)". Оператор же — "юридическое лицо или индивидуальный предприниматель, имеющие вагоны, контейнеры на праве собственности или ином праве, участвующие на основе договора с перевозчиком в осуществлении перевозочного процесса с использованием указанных вагонов, контейнеров". Разница очевидна: оператор, в отличие от перевозчика, не берет на себя ответственность за доставку пассажира или груза.

До апреля 2003 года железнодорожных перевозчиков в России не существовало в принципе. После принятия нового устава железнодорожного транспорта перевозочные лицензии получили 17 региональных железных дорог, РЖД и ряд частных компаний. Параллельно еще несколько десятков фирм получили лицензии операторов подвижного состава. Еще более тысячи структур владеют вагонами и используют их безо всяких специальных лицензий. На самом же деле сейчас все они находятся примерно в равных условиях и работают по одним и тем же схемам, потому что, по сути, единственным железнодорожным перевозчиком в России остается РЖД. Именно РЖД подписывает все договоры на перевозку и отвечает за все грузы, следующие по железной дороге. А компании, которые сегодня принято называть "независимыми перевозчиками", работают с РЖД по той же системе, что и любой рядовой отправитель груза.

"Дайте нам возможность купить объекты инфраструктуры"

Доля перевозок частных операторов в общем грузопотоке растет, но они по-прежнему во многом недовольны системой взаимоотношений с ОАО "Российские железные дороги" (РЖД). Об основных претензиях независимых участников рынка Business Guide рассказал генеральный директор ЗАО "Транспортная корпорация" группы компаний "Дело" ВЛАДИМИР ВИНОКУРОВ.

Владимир Винокуров считает, что операторам необходимо придать официальный статус на государственном уровне

Business Guide: Появилась ли на российских железных дорогах реальная конкуренция?

ВЛАДИМИР ВИНОКУРОВ: Сейчас у грузоотправителя есть реальный выбор: чьими вагонами — ОАО РЖД или частного оператора — перевозить груз. Однако нерешенным остается целый ряд проблем. Например, вопрос обеспечения равного доступа к железнодорожной инфраструктуре, вагонным депо, находящимся в собственности ОАО РЖД. Оно фактически выступает конкурентом частных компаний. И у тех и у других есть вагоны, но обслуживание парка остается полностью в ведении ОАО РЖД. Приходят, к примеру, одновременно два вагона в депо, но приоритет отдается вагонам ОАО РЖД. Дайте нам возможность приобрести объекты инфраструктуры, можно на условиях СП, аренды, тем более что практически все они требуют капвложений, говорят частники. Но согласно федеральному законодательству, все это — объекты, ограниченные в обороте, и изменение их формы собственности невозможно. Наконец, само понятие компании-оператора не прописано ни в уставе железнодорожного транспорта, ни в других нормативных документах. Необходимо на государственном уровне придание операторам официального статуса. А так ты ни грузоотправитель, ни грузополучатель, ни перевозчик.

BG: Что нужно сделать для появления на рынке независимых от ОАО РЖД настоящих перевозчиков, в том числе с собственной тягой?

В. В.: Требуется, например, внесение изменений в существующую технологию работы локомотивного хозяйства с учетом появления на рынке компаний с собственным тяговым подвижным составом и четкое выделение локомотивной составляющей в тарифе. Сейчас локомотивная и инфраструктурная части в тарифе не разделены и очень непрозрачны. Плата за локомотив — наследство еще советских прейскурантов. Не зная точно локомотивную составляющую тарифа, невозможно объективно спрогнозировать срок окупаемости самого локомотива, поэтому сейчас частникам вкладываться в их приобретение очень рискованно. И все это в условиях дефицита тягового подвижного состава. Не отработана и технология работы с локомотивами. Если на одном локомотивном плече работают частные локомотивы и локомотивы ОАО РЖД, для их рационального использования сторонам нужна технология взаимодействия. Однако сейчас у РЖД нет никакой нормативно-правовой базы, предусматривающей использование частных локомотивов в своей работе. Необходимо усовершенствование законодательной базы.

Интервью взял СЕРГЕЙ РЫЖКИН