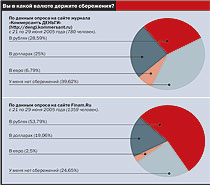

|

Доходный патриотизм |

|

По данным "Денег", инфляция за период с 1 июня 2004 года по 1 июня 2005 года составила 13,6%. С учетом этого небольшой доход можно было получить, положив год назад на вклад крупную сумму в банки "Русский банкирский дом", предлагавший тогда 12,5-14,5% годовых, Конверсбанк (13,5-14% годовых) и Мастер-банк (12,5-14% годовых). В то же время лидер на рынке вкладов — Сбербанк — год назад предлагал в зависимости от суммы вклада 9-10% годовых.

Но если по годовым рублевым вкладам еще можно было оказаться в плюсе, то по вкладам в рублях на полгода и три месяца прибыль с учетом инфляции получить не удалось. Дело в том, что за шесть месяцев инфляция составила 8,4% (16,8% в годовом выражении), в то время как наивысшие ставки, предлагаемые российскими банками, не превышали 12% годовых. Так, например, полгода назад по рублевым вкладам на 6 месяцев банк "Глобэкс" предлагал 12% годовых, "Евротраст" — 11-12% годовых, "Русский банкирский дом" — 10-12% годовых. Отметим, что ставки по полугодовым рублевым вкладам основного игрока — Сбербанка — держались на уровне 7-8% годовых. Аналогичная ситуация с доходностью наблюдалась и по трехмесячным вкладам в рублях: наивысшие ставки тогда предлагали Импэксбанк (11,3% годовых), Московский кредитный банк (11% годовых) и "Русский банкирский дом" (9,5-11,5% годовых). В то же время трехмесячная инфляция составила 3,2%, что соответствует 12,8% в годовом исчислении.

В отличие от вкладов в рублях, где доходность можно было получить только по вложениям на длинные сроки, со вкладами в долларах ситуация прямо противоположная. Вклады в американской валюте на год принесли с учетом инфляции одни убытки. За год падение курса доллара составило 2,78%, а с учетом годовой инфляции, чтобы остаться в плюсе, ставки банков по долларовым вкладам на год должны были превышать 16,37% годовых. В то же время как наивысшие ставки год назад предлагали: Экспобанк — 9,5% годовых и "Русский банкирский дом" — 8-9,5%, а Сбербанк — лишь 5,5% годовых.

Доходность по шестимесячным вкладам в долларах также была отрицательной. Несмотря на то что курс доллара за шесть месяцев вырос на 0,16%, с учетом российской полугодовой инфляции (8,4%) банки должны были предложить вкладчику для сохранения его средств 16,48% годовых. Полгода назад ни один из крупнейших российских банков даже близко к этому не подошел: максимум, на что могли рассчитывать вкладчики, так это на 8,35-8,5% годовых в Балтийском банке и на 5,15-9,1% годовых по аналогичным вкладам в БИН-банке. Сбербанк скромно предлагал 5,5% годовых.

Получить же доход можно было, сделав вклад в долларах три месяца назад. Дело в том, что хотя за три месяца процентная разница между российской инфляцией и ростом курса доллара осталась отрицательной, в годовом выражении ее числовое значение оказалось ниже процентных ставок по вкладам, предлагаемых некоторыми банками. Поясним: рост курса доллара за три месяца составил 1,52%, российская инфляция — 3,2%, соответственно в годовом выражении потери составили 6,72%. В то же время три месяца назад Импэксбанк предлагал по трехмесячным вкладам 8% годовых, Балтийский банк — 7,7% годовых, Собинбанк — 7% годовых и Банк Москвы 4,5-8% годовых в зависимости от суммы.

А вот европейская валюта российских вкладчиков не порадовала. За год по отношению к евро рубль укрепился на 1,35%, соответственно с учетом годовой российской инфляции (13,6%) потери составили 14,95%. Максимальные же ставки, которые предлагали российские банки год назад по вкладам в евро, составляли от 9% годовых ("Глобэкс") до 9,5% годовых (Экспобанк). Процентные потери по шестимесячным евровкладам были еще больше — 29,74% годовых. Дело в том, что укрепление рубля по отношению к евро составило 6,47%, а российская инфляция за полгода — 8,4%. Российские же банки предлагали по полугодовым вкладам в евро от 7,75-8% годовых ("Уралсиб") до 8,1-8,25% годовых (Балтийский банк). По трехмесячным евровкладам максимальные процентные ставки российских банков были чуть ниже, чем по шестимесячным: от 7% годовых ("Автобанк-НИКойл") до 7,5% годовых (Импэксбанк). В то же время процентные потери по евровкладам на три месяца были сопоставимы с потерями по евровкладам на шесть месяцев. Падение курса евро по отношению к рублю за три месяца составило 3%, российская инфляция составила за этот срок 3,2%, таким образом, процентные потери за три месяца составили 6,2%, что соответствует 24,9% годовых.

В этих условиях нестандартное предложение своим российским клиентам сделал Ситибанк. Банк ввел новую услугу под названием индексируемый депозит — он привязан к индексу Dow Jones Industrial Average, который рассчитывается по тридцати крупнейшим международным компаниям. Этот шестимесячный депозит с минимальной суммой открытия в 100 тыс. руб. отличается от обыкновенных вкладов тем, что у него отсутствует верхний предел доходности — она зависит от разницы индекса на момент открытия и закрытия. Если же на момент закрытия вклада индекс Dow Jones Industrial Average будет ниже, чем в момент открытия, Ситибанк начислит, пусть и символические, но 0,05% годовых.

КИРИЛЛ ЯЧЕИСТОВ, НАТАЛЬЯ ЧЕМЕРИСОВА

Условия приема вкладов в евро >>

Условия приема вкладов в долларах США >>

Условия приема вкладов в рублях >>