Игра на ставках

Инвесторы ждут подорожания денег в США и Европе

Центробанки развитых и развивающихся стран ведут нешуточную борьбу с инфляцией. С начала года Федеральная резервная система (ФРС) США трижды повысила ставку, четыре повышения провел Банк Англии, даже ЕЦБ намерен после 11-летнего перерыва приступить к подъему ставок. Агрессивность, с которой финансовые регуляторы взялись за инфляцию, пугает инвесторов и аналитиков, так как грозит рецессией мировой экономики. На общем фоне выделяется ЦБ РФ, который активно снижает ключевую ставку. Из-за непростых условий, в которых оказалась российская экономика, новые уровни ставок доступны в основном крупным компаниям, тогда как остальные могут рассчитывать на льготное кредитование.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

В середине июня Комитет по открытым рынкам ФРС США объявил о повышении базовой ставки сразу на 0,75 процентного пункта (п. п.), до диапазона 1,5–1,75%. Такого резкого разового повышения ставки не было с 1994 года. Это уже третье повышение за год, причем если в ходе первого пересмотра, состоявшегося в марте, ставка была повышена на 0,25 п. п., то уже на следующем заседании в мае — на 0,5 п. п. Кроме того, регулятор приступил к сокращению объемов активов на балансе. В настоящее время ФРС, на балансе которой накоплено активов почти на $9 трлн, реинвестирует платежи по гособлигациям и ипотечным бумагам на $30 млрд и $17,5 млрд в месяц. С сентября темпы вырастут вдвое — до $60 млрд и $35 млрд соответственно.

На пресс-конференции по итогам июньского заседания глава ФРС Джером Пауэлл не исключил подъема ставки схожими темпами в июле. Он также объявил о повышении планки по нейтральному уровню ставки до 3–3,5%, а вот планы по сокращению баланса оставил без изменений. Спустя неделю на конференции Ассоциации банкиров Массачусетса член совета управляющих ФРС Мишель Боумен, которая входит в состав Комитета по операциям на открытом рынке, заявила, что ожидает дальнейшего повышения процентной ставки и считает уместным повысить ставку по федеральным фондам в июле на 0,75 п. п. и по крайней мере на 0,5 п. п. на последующих заседаниях комитета. Это более жесткая позиция, чем существующий консенсус внутри ФРС, отмечает главный экономист ИК «Русс-Инвест» Александр Арутюнян.

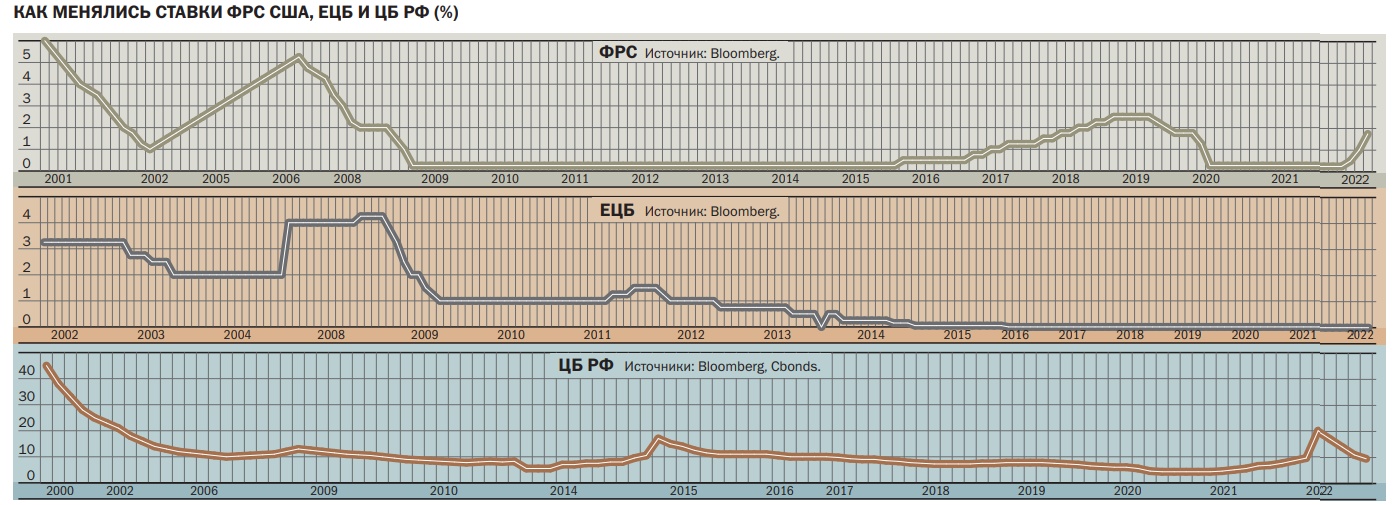

Чья ставка выше

В своем ужесточении денежно-кредитной политики ФРС США не одинока: с начала года к этому шагу прибегли центробанки многих развитых стран. В частности, в июне Банк Англии повысил базовую процентную ставку с 1% до 1,25% годовых (максимум за 13 лет). Таким образом, ставка была повышена пятое заседание подряд, чего не наблюдалось ни разу за более чем 300-летнюю историю британского регулятора. С начала года она была повышена четырежды — суммарно на 1 п. п. Агрессивнее растут ставки в Канаде, где ЦБ за три раза поднял уровень на 1,25 п. п., до 1,5%.

Аналогичных шагов стоит ожидать и от ЕЦБ, который 1 июля завершит программу выкупа активов, что откроет ему дорогу к ужесточению кредитной политики. Как отмечали представители регулятора на заседании 21 июля, депозитная ставка может быть повышена на 0,25 п. п., что станет первым подобным шагом за 11 лет. Глава ЕЦБ Кристин Лагард не исключала, что Центробанку придется ускорить ужесточение политики, если повышение темпов инфляции приведет к скачку инфляционных ожиданий или в случае устойчивой потери экономического потенциала.

Ставки повышают и центральные банки развивающихся стран. В Бразилии с начала года ключевую ставку подняли на 4 п. п., до 13,75%. В Мексике она выросла за аналогичный период на 2,25 п. п., до 7,75%. «На повышение ставок в этом году пошли практически все крупные центробанки, за исключением Китая и Турции. В Китае инфляция находится под контролем (в мае — 2,1%), а в Турции проводится нетрадиционная монетарная политика (ключевая ставка составляет 14% при инфляции в мае 73,5%)»,— отмечает главный аналитик Совкомбанка Михаил Васильев.

Против инфляции все средства хороши

Агрессивность, с которой центробанки повышают ключевые ставки, вызвана рекордной за несколько десятилетий инфляцией. В США индекс потребительских цен (ИПЦ) находится вблизи максимума за 40 лет (в мае — 8,6%), в Германии — за 48 лет (в июне — 7,6%), в Канаде — за 39 лет (в мае — 7,7%), в Великобритании — за 40 лет (в мае — 9,1%), Бразилии — за 19 лет (в мае — 11,73%), Мексике — за 21 год (в мае — 7,65%). По мнению Михаила Васильева, основными факторами разгона инфляции стали нарушение цепочек поставок из-за пандемии COVID-19, масштабные бюджетные и монетарные стимулы на Западе для преодоления последствий коронавируса, конфликт на Украине, энергетический и продовольственный кризисы.

В связи с тем, что разгон инфляции во многом является кризисом предложения, а не кризисом спроса, меры монетарной политики, направленные на уменьшение спроса, менее эффективны, считают аналитики. Но это не остановит ЦБ в их решимости бороться имеющимися инструментами с ростом цен.

«Центробанки пытаются охладить спрос, сделать его более сбалансированным, чтобы предложение успело подстроиться и цены стабилизировались вблизи таргетов ЦБ. Хотя ведущие западные центробанки в этот кризис явно запаздывают за инфляцией и начали реагировать намного позднее, чем следовало»,— считает Михаил Васильев.

Прогноз

Участники рынка уверены, что на очередном заседании, которое состоится 27 июля, ФРС повысит ставку еще на 0,75 п. п., до 2,5%. В сентябре и ноябре, как считает Михаил Васильев, ставка может быть повышена еще на 0,5 п. п., до 3,5%, и в декабре на 0,25 п. п., до 3,75%. По мнению начальника отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрия Кравченко, до конца 2022 года американский регулятор повысит ставку до уровня 3,25–3,5%. В случае ЕЦБ, считает эксперт, после июльского повышения ставки на 0,25 п. п. в сентябре европейский регулятор увеличит шаг до 0,5 п. п.

Новая нормальность кредитной политики

Инфляционный шторм, который зародился еще в прошлом году, в этом превратился в ураган во всем мире. Уже написано много умных объяснений, и еще напишут больше, но если коротко описать причину, то денежная эмиссия без соизмеримого прироста добавочного продукта (прибыли, роста ВВП) неминуемо ведет к инфляции. Все политики количественных смягчений удачно купировались на потребительских рынках долгое время, но беспрецедентный постковидный рост денежных масс со стороны ФРС и ЕЦБ сделал рост инфляции неминуемым, а геополитические риски этого года только усилили эти процессы.

Заместитель гендиректора УК ТФГУК ТФГ Равиль Юсипов

Фото: «УК ТФГ»

Заместитель гендиректора УК ТФГУК ТФГ Равиль Юсипов

Фото: «УК ТФГ»

Начиная с марта 2021 года в ответ на растущую инфляцию Банк России первый из мировых монетарных регуляторов начал ужесточать денежно-кредитную политику (ДКП) и к февралю 2022 год удвоил ставку по сравнению с началом 2021 года с 4,25% до 9,5%, установив положительный уровень реальной ставки, что сделало рубль одной из привлекательных валют до момента начала специальной военной операции (СВО).

На развитых рынках — Евросоюз, Великобритания, США — регуляторы упорно игнорировали инфляционный шторм весь 2021 год, за исключением робкого шага от Банка Англии, который в декабре повысил ставку практически с нулевого уровня до 0,25%. Только в марте 2022 года ФРС под напором статистики признала недооценку инфляционной угрозы и объявила о начале ужесточения ДКП, повысив учетную ставку на 0,25%, до 0,5%, а к концу июля — до 1,75% при инфляции 8,5%. Банк Англии синхронизировал свою ДКП с ФРС и на конец июля довел абсолютную учетную ставку до 1,25% при инфляции 9,1%. ЕЦБ пока держится в стороне, но исторически высокая инфляция с момента создания еврозоны на уровне 8,6% не оставляет шанса европейскому регулятору остаться в стороне от своих «подружек». Инфляционная статистика по США позволяет ожидать ставку ФРС в районе 4% в ближайшие 12 месяцев. Если до 2021 года политики монетарных регуляторов в части ставок были синхронизированы, то 2021 год стал годом десинхронизации мировых ДКП, а в 2022 году этот тренд усилился.

В феврале 2022 года, после начала СВО, в ответ на санкции и панику на валютном и денежных рынках Банк России повысил ключевую ставку до 20% и ввел ограничения на движение капитала, что позволило быстро стабилизировать курс рубля, погасить инфляционный шок и начать процесс дедолларизации накоплений. Во втором квартале из-за резкого роста профицита торгового баланса (сильное сжатие импорта и рост экспорта) на фоне санкционных ограничений по реализации «бюджетного правила» Банком России и рисков заморозки валютных счетов всех российских юридических и физических лиц со стороны США и Евросоюза произошло резкое укрепление рубля до 50 руб./$, которое уже негативно сказывается на экспортерах, профиците бюджета, всего внутреннего производства и спроса.

Шоковое сжатие импорта, разрывы логистических цепочек привели к образованию дефицита по широкой номенклатуре товаров, что вызвало резкий рост инфляционных ожиданий и, как следствие, ажиотажный спрос «впрок». Инфляция удвоилась за месяц — с 8,8% в феврале до 17% в марте, а это сильно снизило уровень реальных располагаемых доходов, что в долгосрочной перспективе является серьезным сдерживающим фактором экономического роста. Однако стабилизация валютного рынка, спад панического спроса, сезонный фактор не позволили инфляции расти выше 18% в годовом исчислении, а в конце июня недельные данные показали даже дефляцию.

Начиная с апреля Банк России начал снижать ключевую ставку и всего за два с половиной месяца привел ее к уровню до начала СВО — 9,5%, и можно предположить о потенциале снижения вплоть до 8% уже в этом году. Решительными действиями Банку России удалось виртуозно справиться с финансовым шоком от санкций и создать базу по десинхронизации денежно-кредитной политики от мировых монетарных регуляторов в ее управлении, но это только начало долгого пути. Старая парадигма, где основной частью базиса экономического роста являлась денежно-кредитная политика, от мягкости которой зависела его динамика, перестает существовать.

В ближайшем будущем новая ДКП и общее развитие экономики столкнутся с комплексом противоречивых взаимосвязанных задач, решение которых уже не зависит от монетарного регулятора, а именно: фискальный стимул ставок, высокая монополизация экономики, низкая производительность труда, падение располагаемых доходов населения. Фискальный стимул ставок — компенсации за счет бюджета кредитных ставок (особенно распространено в ипотечном кредитовании, в сельскохозяйственной отрасли, в инфраструктурном строительстве, в ВПК), с одной стороны, имеет благие цели повысить либо спрос на продукцию, либо понизить себестоимость производителям. С другой стороны, субсидирование ставки может вызывать обратный эффект: у производителя, который получает субсидию по ставке, меньше стимулов думать о повышении производительности труда и маржинальности производства в условиях постоянного санкционного дефицита. Субсидирование ставки заемщикам в жилой недвижимости вызывает в условиях ограниченного предложения перегрев рынка и, в конце концов, снижение доступности жилья.

Высокая монополизация экономики является наиболее серьезным вызовом не только эффективности денежно-кредитной политики, но и всей экономики. В таких условиях экономические агенты начинают жить по принципу «затраты плюс», что ведет к риску постоянно высокой инфляции и неспособности экономики адаптироваться к изменению конъюнктур. Ведь в конкурентной борьбе за потребителя производители и поставщики услуг начинают снижать цены или повышать передел продукта, добавляя тем самым добавочный продукт.

Быстрота и эффективность решения указанных задач и есть то, что называется структурной перестройкой экономики, которые будут формировать базис, а сама ДКП будет надстройкой, и это есть новая нормальность.

В своих возможностях ЕЦБ более ограничен, чем ФРС США, поскольку европейскому регулятору приходится купировать риски долгового кризиса в результате неравномерного повышения доходностей госдолга в регионе. «Один из способов — гибкое реинвестирование средств от погашения бумаг в рамках ранее действовавшей антикризисной программы PEPP»,— считает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. Также европейским регулятором анонсирована разработка нового механизма ограничения фрагментации в регионе, который будет использоваться в случае слишком быстрого роста стоимости заимствования для наиболее закредитованных государств юга еврозоны (Италия, Греция) или ее подъема до слишком высоких уровней.

Смягчения денежно-кредитной политики ФРС и ЕЦБ аналитики ожидают не раньше, чем начнется снижение инфляции. В этом случае центробанки могут замедлить темпы повышения процентных ставок. «Важны и долгосрочные инфляционные ожидания. Если они перестанут быть "заякоренными" вблизи целевых значений инфляции, это может означать снижение доверия населения и бизнеса к политике центробанков и потребовать более жесткой ДКП»,— считает Ольга Беленькая.

По мнению Михаила Васильева, относительно благоприятным является сценарий, при котором быстрое ужесточение ДКП ФРС и ЕЦБ столкнет экономики США и Европы в рецессию. Экономический спад поможет охладить спрос и снизит инфляцию. Антон Прокудин ждет рецессию в мире к зиме 2023–2024 годов. «С началом рецессии ФРС и ЕЦБ будут смягчать ДКП. Вопрос в уровне инфляции к этому моменту: без явного снижения инфляции ставки придется придержать наверху, что еще больше углубит спад в экономиках»,— считает господин Прокудин. В неблагоприятном сценарии инфляция останется высокой, несмотря на рецессию, как это было в стагфляцию 1970-х годов. Рецессии, по данным опроса Bank of America, опасаются 83% опрошенных портфельных менеджеров — это максимальное число с кризиса 2008 года. «При таком сценарии центробанкам придется повышать ставки существенно выше инфляции и терпеть рецессию несколько лет»,— подчеркивает господин Васильев.

Инвесторы на грани паники

Международные инвесторы не на шутку встревожены темпами, которыми центральные банки развитых стран ужесточают денежно-кредитную политику. Согласно июньскому опросу глобальных портфельных менеджеров, проведенному аналитиками Bank of America, 32% опрошенных назвали «ястребиную» политику центробанков ключевым риском с непредсказуемыми последствиями для мировой экономики на горизонте 12 месяцев. Пугавшие в марте конфликт России и Украины и пандемия коронавируса занимают лишь пятое и шестое место в списке ключевых страхов профессиональных инвесторов.

Прогноз по ключевой ставке Банка России

Аналитики считают, что цикл понижения ставки российским Центробанком еще не закончился. По мнению Михаила Васильева, на ближайшем заседании 22 июля Банк России снизит ключевую ставку еще на 0,5–1,5 п. п., до 8–9%, в зависимости от динамики инфляции. При этом он не исключает, что ЦБ может пойти на внеочередное снижение ставки, если будет сохраняться дефляция. По мнению Ольги Беленькой, ЦБ РФ может снизить ключевую ставку до конца года до 7,5–8% и в будущем году — до 6,5–7,5%, но многое будет зависеть от траектории инфляции и ее возможных новых волн по мере проявления дефицита предложения. В BCS Global Markets в базовом сценарии ожидают снижения ставки в следующем году к своему нейтральному уровню в 5–6%.

Как считают аналитики, рассинхронизация денежно-кредитной политики ЦБ и западных центробанков стала возможна в силу санкций, ответных мер, инфраструктурных ограничений, из-за которых российская экономика оказалась отрезана от внешних финансовых рынков. «Если в нормальной ситуации повышение ставок мировых центробанков в сочетании со снижением ключевой ставки ЦБ РФ приводило бы к оттоку спекулятивного иностранного капитала с российского рынка и повышенному спросу на валюту и иностранные активы со стороны населения и бизнеса, то теперь нерезиденты "заперты" в российских активах, а возможности резидентов покупать иностранную валюту крайне ограничены»,— отмечает госпожа Беленькая. К тому же в настоящее время перед российским ЦБ стоит сейчас ключевая задача поддержать экономику и ее кредитование. Дальнейшее снижение ключевой ставки поможет перезапустить рыночное кредитование как в потребительском, так и в корпоративном секторе. По словам Михаила Васильева, снижение ключевой ставки приведет к уменьшению стоимости основных банковских продуктов — вкладов, потребительских кредитов, ипотеки, а также снизит ставки на долговом рынке.

Однако в условиях повышенной экономической неопределенности условия кредитования будут улучшаться не для всех компаний и физических лиц. По мнению Юрия Кравченко, в основном ставки будут снижаться по кредитам крупным корпоративным заемщикам и по программам льготного кредитования. «Для заемщиков "с улицы" не по программам льготного кредитования (например, среди физических лиц и представителей МСБ) ставки могут оставаться высокими даже при снижении ключевой ставки ЦБ, так как сами банки не будут торопиться улучшать условия по кредитам из-за экономической неопределенности в стране»,— считает господин Кравченко.

Большего оживления эксперты ожидают на рынке долгового капитала. По словам руководителя департамента рынков долгового капитала BCS Global Markets Дениса Леонова, цикл снижения ставок уже оказал и еще окажет позитивное влияние. «Уже сейчас мы видим интерес корпоративных заемщиков из самых разных отраслей (нефтегаз, телеком, FMCG, ритейл и пр.) к возвращению на российский облигационный рынок и даже стали свидетелями дебютного размещения, что характеризует высокий спрос инвесторов к новым размещениям»,— отмечает господин Леонов. По его словам, цели привлечения финансирования различны: рефинансирование, CAPEX (capital expenditure — капитальные расходы), новое развитие и т. д.

Высокие ставки повышают риски финансовой стабильности, поскольку ведут к росту стоимости обслуживания существующего долга и повышают риски дефолтов. По оценкам Institute of International Finance (IIF), общий мировой долг (учитывается долг домохозяйств, нефинансовых корпораций, правительств и финансового сектора) в первом квартале 2022 года увеличился на $3,3 трлн, до нового рекордного уровня в $305 трлн, или 348% глобального ВВП. Как отмечает управляющий активами УК «Регион Эссет Менеджмент» Александр Аникин, рост ставки фондирования, которая коррелирует с US Treasury Bonds и ставкой ФРС, у финансовых организаций и их клиентов, а также корпораций малого и среднего бизнеса в совокупности с просадкой цены активов приводит к сгоранию капитала и банкротствам.«Резкий рост финансовых расходов и стоимости заимствований ведет к финансовому и экономическому кризису (чего и стоит ждать при низкой безработице — в США всего 3,6%)»,— отмечает главный макроэкономист УК «Ингосстрах-Инвестиции» Антон Прокудин.

Для поддержания ликвидности участникам рынка необходимо будет продавать активы, что может привести к лавинообразным продажам, закрытию позиций по стоп-лосс, полагает Александр Аникин. В числе пострадавших окажутся акции, которые и так с начала года сильно просели под давлением продавцов. По оценкам Dow Jones Market Data, первое полугодие 2022 года стало для многих фондовых рынков мира худшим полугодием за последние десятилетия. В частности, американский индекс S&P 500 с начала года потерял 21% — рекордное снижение с 1970 года. «Ожидания повышения процентных ставок в США создают риски оттока капитала с развивающихся рынков, что в целом негативно для аппетита к риску на глобальных торговых площадках»,— говорит Юрий Кравченко.