Счастье оптом и в розницу

Парфюмерно-косметический рынок демонстрирует рекордный рост

тенденции

По данным британского агентства Euromonitor, по объему продаж парфюмерно-косметической продукции Россия занимает шестое место в Старом Свете, уступая Германии, Франции, Великобритании, Италии и Испании. Окончательная европеизация российского рынка началась сравнительно недавно, с приходом в Россию трех китов парфюмерно-косметической розницы — немецкой Douglas и французских Marionnaud и Sephora. Однако возможности насыщения рынка, по мнению экспертов, еще не исчерпаны.

Рост по всем направлениям

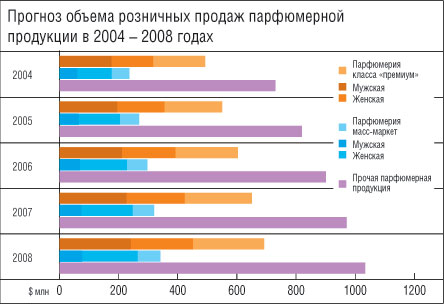

По оценкам экспертов, объем российского парфюмерно-косметического рынка составляет $5,4 млрд. Эта цифра, однако, является несколько заниженной, поскольку не учитывает "серого" рынка, а также оборот парфюмерно-косметической продукции в салонах красоты. Между тем оборот профессиональной косметики, используемой и распространяемой в салонах красоты, а также услуги самих салонов оцениваются еще примерно в $1 млрд. Однако даже с учетом салонной и "серой" парфюмерии и косметики нынешний объем рынка еще очень далек от своего потенциала, который, по мнению экспертов, составляет минимум $16 млрд (см. график на стр. 26). Тем не менее если темпы роста оборота в этой сфере не будут снижаться, то потенциальная емкость будет достигнута уже в ближайшие годы.

Дело в том, что сегодня парфюмерно-косметический рынок России переживает беспрецедентный рост. В целом его темпы в текущем году составили около 20-25%. Этот показатель несколько варьируется в разных секторах рынка. Так, наиболее активный рост продаж в текущем году произошел в сфере средств по уходу за кожей (30%), средств для депиляции (20%). Оборот солнцезащитной косметики вырос на 17%. Эксперты связывают это не только с освоением рынка новыми компаниями и постепенным повышением уровня жизни населения. Анна Дычева, вице-президент по информации и международным связям экспомедиагруппы "Старая крепость": "Очевидно, столь высокий рост потребления солнцезащитной косметики связан не с увеличением количества солнечных дней в году, но с повышением культуры потребления. Средства массовой информации уже убедили наших женщин в необходимости пользоваться этими средствами не только летом на пляже. Таким образом, рост осведомленности и благосостояния населения является двумя важнейшими факторами, которые стимулируют рост парфюмерно-косметического рынка".

По прогнозам экспертов, в ближайшее время рынок будет расширяться еще активнее, чем в последние годы. При этом характер роста будет не только экстенсивным, но и интенсивным — в последние годы ведущую роль в росте рынка играет развитие специализированных линий продукции и так называемых нишевых брэндов, а также поиск новых целевых групп потребителей. Андрей Маслак, президент экспомедиагруппы "Старая крепость": "Простой пример: еще десять лет назад считалось нормой, что вся семья пользуется одним шампунем для волос. Сейчас у каждого члена семьи, как правило, есть собственный набор средств по уходу за волосами, который каждый выбирает с учетом особенностей типа волос, возраста и пола. Это относится практически ко всем средствам по уходу за кожей и полостью рта".

Именно поэтому ожидается активный рост в трех секторах: детской и подростковой косметики, косметики для стареющей кожи, а также мужской косметики. Рынок детской косметики в России пока развит слабо. В частности, селективная и люкс-косметика для детей на данный момент практически не востребована у российского потребителя, поскольку до сих пор силен стереотип, что детская косметика не может стоить дороже обычной.

Косметика для стареющей кожи мало востребована в силу слабой потребительской активности представителей старшей возрастной группы. Анна Дычева: "Пожилые люди в России крайне мало пользуются парфюмерно-косметической продукцией по сравнению с европейцами. Однако в ближайшие пять-десять лет, я уверена, ситуация полностью изменится. И дело даже не в том, что старшее поколение изменит вдруг привычный взгляд на вещи. Просто в старшую возрастную категорию перейдут те, кому уже привита культура потребления".

Что касается мужской косметики, то в 2003 году рост данного сегмента превысил все прогнозы и достиг 13,5%, а общая сумма продаж составила $388,6 млн. Таким образом, по данным экспомедиагруппы "Старая крепость", мужская косметика занимает около 8% российского рынка парфюмерии и косметики и стоит на шестом месте по объемам продаж. И это далеко не предел — в ближайшие годы эксперты предвещают еще более интенсивный рост.

Производители красоты

Столь стремительный рост объемов продаж является рекордным не только для России — в мировой практике ничего подобного до сих пор не было. На фоне стагнации на мировом косметическом рынке ситуация в России выглядит особенно ярко. Так, по данным национальных ассоциаций, в 2003 году рост продаж в Испании составил лишь 8,8%, между тем этот показатель является рекордным для Западной Европы. В то же время во Франции и Великобритании этот показатель оценивается в 3%, а в Германии и вовсе 1,3%. Очевидно, что в сложившейся ситуации все крупные западные производители и транснациональные парфюмерно-косметические корпорации в большой степени ориентированы на российский рынок.

На данный момент все представленные на рынке компании можно условно разделить на три группы. Основной сегмент рынка принадлежит крупнейшим международным корпорациям. Значительно меньшую долю общего оборота составляют средние и мелкие компании, выпускающие специализированную, концептуальную и экзотическую продукцию. Третью категорию можно условно обозначить как компании No-name — это аутсайдеры рынка.

Сегодня можно с уверенностью утверждать, что все крупнейшие транснациональные корпорации в том или ином объеме представляют свою продукцию на отечественном рынке. К ним относятся такие монстры, как Procter & Gamble, чья доля от общего товарооборота рынка составляет 5,8%, Beiersdorf AG Moskau (5,4%), Oriflame Russia (4,7%), Avon (4,5%), Schwarzkopf & Henkel Cosmetics GmbH (4,2%), L`Oreal (3,9%), Unilever SNG (3,6%) (по данным британского агентства Euromonitor).

Примечательно, что на девятой позиции в десятке лидеров продаж в прошлом году оказалось отечественное акционерное общество "Калина", обогнавшее таких внушительных западных конкурентов, как Yves Rocher и Gillette International. Справедливости ради следует отметить, что в прошлом году "Калина" и "Невская косметика" вошли в топ-100 крупнейших парфюмерно-косметических компаний мира. Подавляющее большинство производителей относятся к среднему сегменту рынка, их доля от общей суммы продаж колеблется от 1,5 до 0,1% (см. таблицу на стр. 26). Самый большой прорыв за последний год совершили отечественные компании "Калина" и Faberlic.

Компании-аутсайдеры — это своего рода пережиток недалекого прошлого. К ним относятся многочисленные малоизвестные марки, продукция которых не претендует на качественность и успешно реализуется лишь за счет демпинговых цен. Таким компаниям нет смысла вкладываться ни в контроль качества, ни в развитие и рекламу брэнда. Нередко каждая новая партия товара от такого производителя носит очередное ничего не говорящее имя. К ним относятся в основном восточноевропейские производители. Эксперты предрекают такого рода компаниям незавидную участь — в обозримом будущем в связи с развитием цивилизованного рынка они будут вытеснены более крупными корпорациями.

Несмотря на то что все основные западные брэнды уже представлены в России, говорить о том, что отечественный рынок парфюмерии и косметики полностью сформирован, по меньшей мере преждевременно. Андрей Маслак: "Ежегодно на международную выставку InterSharm приезжают более ста новых зарубежных фирм, каждая из которых может иметь не один брэнд. Многие из них находят здесь дистрибуторов, открывают представительства и занимают свою нишу на рынке, завоевывают определенную часть потребительской аудитории. Например, недавно закончилась косметическая выставка в Париже Cosmeeting, которую посетили более ста российских представителей. Как правило, на подобных мероприятиях представители находят своих клиентов и привозят новую продукцию на наш рынок. При этом выставка — далеко не единственный путь, которым западные компании приходят на отечественный рынок."

Носители культуры

За последние несколько лет парфюмерно-косметический рынок России претерпел кардинальные изменения — он стал значительно более цивилизованным, появилась специализированная розничная торговля, западные гипермаркеты. Это неизбежно повлекло за собой изменение принципов работы зарубежных компаний и дистрибуторов.

Существует несколько основных схем работы западных компаний на русском рынке. Большинство компаний, особенно крупных, на сегодняшний день имеют официальное представительство в России. Тем не менее они по-прежнему сотрудничают с отдельными дистрибуторами. Представительство решает в основном маркетинговые вопросы и разрабатывает рыночную стратегию, при этом дистрибуторы, с которыми сотрудничает компания, занимаются логистикой и технической стороной продаж. Более мелкие либо нишевые брэнды, в том числе выпускающие селективную продукцию, работают только через дистрибуторов. Однако открытие собственных представительств — тенденция последнего времени. Так, в январе 2005 года в Москве откроет представительство компания Louis Vuitton Moet Hennessy.

Текущий год ознаменовался тем, что многие крупные западные компании, такие как Avon, Oriflame, начали организацию производства в России. При их сегодняшнем уровне продаж это оказалось значительно выгоднее импорта.

Многие компании начали запуск новых для России брэндов. Более того, некоторые компании стали представлять свою продукцию в России раньше, чем в Европе. Например, новые духи Feraud, дистрибутором которых является Единая Европа, появились на отечественном рынке еще в марте текущего года, и только потом — в Париже. Очевидно, что российский рынок — приоритетное направление работы западных компаний.

Кроме того, в последнее время розничные сети берут на себя функцию распределения товаров и фактически сами становятся дистрибуторами. Объемы продаж таких гипермаркетов, как Metro или Auchan, настолько высоки, что позволяют им напрямую заключать контракты с компаниями-производителями, минуя дистрибутора. Этот пример иллюстрирует общую тенденцию: розница и производство стремятся работать напрямую, минуя дистрибуторов. Тому есть несколько объективных причин. С одной стороны, сами производители стремятся сократить свои каналы, чтобы легче контролировать сбыт. Кроме того, очевидно, что чем канал короче — тем он дешевле.

В связи с этим, а также на фоне повышающейся с каждым годом конкуренции и ростом уровня запросов покупателей, дистрибуторам приходится изменять стратегию и повышать качество услуг. Это также стимулирует развитие торговли в регионах и отдаленных областях. Как утверждают эксперты, уже начался постепенный передел зон влияния различных дистрибуторских компаний, более мелкие из них вынуждены либо работать лишь со специализированными нишевыми брэндами, либо вовсе уйти с рынка. С другой стороны, в сложившейся ситуации роль дистрибуторов постепенно сводится к логистическим функциям, а продвижение товаров и маркетинг отходят на второй план.

Продавцы радости

По мнению экспертов, большую роль в развитии рынка сыграло изменение структуры розничной торговли — за последние годы лидирующее место заняли специализированные сети, доля которых сейчас составляет около трети всего объема продаж парфюмерии и косметики.

Специализированные парфюмерно-косметические сети — понятие чисто европейское. В США, например, такого формата нет вовсе. В Европе же на долю трех крупнейших специализированных сетей — французских Marionnaud и Sephora и немецкой Douglas — приходится более 60% рынка парфюмерии и косметики. На Западе процесс концентрации розницы происходил пять-шесть лет назад, когда компания Marionnaud стала активно скупать мелкие сети и отдельные парфюмерные магазины Франции. Сейчас розничная продажа косметики во Франции сосредоточена в основном в двух сетях — Marionnaud и Sephora, а в Германии и Австрии в одной — Douglas.

Подобная концентрация наблюдается сейчас и в России. По данным экспомедиагруппы "Старая крепость", в прошлом году доля специализированных сетей составила больше 20% российского рынка и более трети — московского. Причем 80% специализированной розницы контролируют четыре основных игрока — "Арбат Престиж", "Л`Этуаль", "Дуглас-Риволи" и Ile de Boute. В этом году, по мнению экспертов, доля сетей еще увеличится. Происходить это будет как за счет роста рынка (по прогнозам "Старой крепости", он может составить около 20%), так и в связи с приходом в Россию трех крупнейших европейских сетей — Marionnaud, Sephora и Douglas. Тем более что все три кита выступают в альянсе с крупнейшими российскими игроками: Douglas создала СП с "Риволи", розничным подразделением ООО "Люкс Холдинг"; Sephora заключила договор франчайзинга с "Л`Этуаль", а Marionnaud договорилась о партнерстве с компанией "Арбат Престиж".

Первой экспансию на российский рынок парфюмерии и косметики начала немецкая сеть Douglas.

Douglas Holding AG — один из крупнейших в Европе продавцов парфюмерии и косметики. Оборот в 2003 году составил более €2,2 млрд. Имеет более 1,5 тыс. магазинов в Германии, Австрии, Нидерландах.

Доли в СП ООО "Дуглас-Риволи" разделены между участниками поровну. Финансирование всех проектов партнеры осуществляют сообща. Технология продаж, планировка зала и стандарты выкладки в магазинах определяет Douglas. По словам генерального директора сети "Дуглас-Риволи" Елены Мишкиной, иностранные партнеры результатами работы "Дуглас-Риволи" в России очень довольны, так как продажи сети растут.

Об открытии магазинов сети Sephora стало известно примерно в то же время, когда было создано СП "Дуглас-Риволи".

Парфюмерно-косметическая сеть Sephora создана в 1993 году, с 1997 года является подразделением Louis Vuitton Moet Hennessy (LVMH). Третья по величине (после французской Marionnaud и немецкой Douglas) сеть в Европе включает около 300 магазинов во Франции, Италии, Испании, Англии, Польше, США и других странах.

Вначале эксперты и игроки рынка полагали, что Sephora будет открывать магазины самостоятельно. Так, как это было, например, в Польше: там Sephora открывала магазины в гипермаркетах Geant и Auchan. Тем не менее холдинг LVMH принял решение развивать сеть по франчайзингу, заключив летом прошлого года договор с ООО "Алькор", владельцем сети "Л`Этуаль" (в Москве и регионах РФ работает более 120 магазинов сети, в 2003 году продажи, по оценкам экспертов, составили около $230 млн). Первый магазин Sephora открылся в декабре прошлого года. Договор "Алькора" и LVMH предусматривает развитие сети магазинов Sephora, однако количество магазинов, которые будут открыты в следующем году, пока не разглашается. При этом "Алькор" намерен развивать и собственную сеть.

Одновременно с открытием первого магазина Sephora лидер российского парфюмерно-косметического розничного рынка компания "Арбат Престиж" (в сеть входит 13 магазинов в Москве; в прошлом году оборот компании вырос в два с половиной раза по сравнению с 2002 годом — до $202 млн) заявила о заключении договора франчайзинга с французской Marionnaud. Первый магазин под французской вывеской появится в ближайшее время.

Marionnaud Parfumeries — крупнейшая парфюмерно-косметическая сеть в Европе. В нее входит 1772 магазина во Франции, Швейцарии, Австрии, Испании, Италии. Объем продаж сети в прошлом году превысил $1 млрд.

Россия стала первой страной, в которой магазины Marionnaud будут открыты по франчайзингу. В других странах Marionnaud скупала парфюмерные сети у национальных ритейлеров. По мнению экспертов, изменение стратегии Marionnaud было вызвано особенностями российской парфюмерно-косметической розницы. "Во-первых, вкладывать деньги в российский розничный рынок иностранцам до сих пор несколько боязно,— считает президент 'Старой крепости' Андрей Маслак.— Кроме того, эта ситуация показательна в том смысле, что российский бизнес способен сегодня на равных разговаривать с крупнейшими западными игроками и реализовывать собственные стратегии".

ЕКАТЕРИНА ЛЮБАВИНА, КАРЕН ШАИНЯН

Как росли доли продаж у основных игроков рынка в 2001-2003 годах

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||