Глобальный спрос на нефть остается под давлением из-за распространения в Азии штамма «дельта» коронавируса — за третий квартал потребление может сократиться на 310 тыс. баррелей в сутки, говорится в сентябрьском обзоре Международного энергетического агентства (МЭА) по рынку нефти. Тем не менее к концу года спрос может вырасти до 99,1 млн б/с, что на 4,7 млн б/с выше, чем в конце 2020 года (но по-прежнему на 1,1 млн б/с меньше, чем в 2019-м). В среднем по году прирост спроса составит 5,2 млн б/с (до 96,1 млн б/с) — на 105 тыс. б/с меньше, чем в предыдущем прогнозе.

Предложение нефти в августе также неожиданно сократилось — на 540 тыс. б/с (до 96,1 млн б/с, 4,6 млн б/с год к году), преломив тренд на рост поставок с марта. Основной урон нанес ураган Ида в Карибском заливе (минус 270 тыс. б/с в среднем в августе и, по прогнозу, минус 650 тыс. б/с в сентябре). Но и в странах ОПЕК+ предложение в августе сократилось (в частности, из-за закрытия заводов на ремонт) на 150 тыс. б/с, до 41,6 млн б/с (это повысило уровень исполнения сделки со 109% до 116%). Россия при этом увеличила добычу на 90 тыс. б/с — до 9,7 млн б/с., Саудовская Аравия — на 100 тыс. б/с, до 9,6 млн б/с.

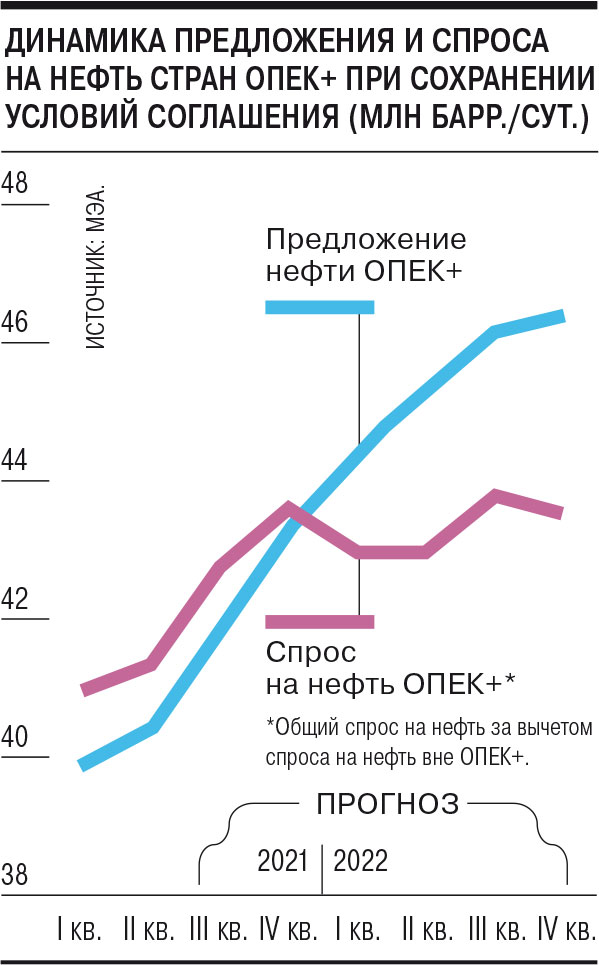

Без влияния краткосрочных факторов поставки продолжали бы расти — страны ОПЕК+ договорились о последовательном увеличении поставок на 400 тыс. б/с до сентября 2022 года (но министры могут приостановить этот процесс в случае избытка на рынке нефти). В соответствии с этим планом ОПЕК может нарастить добычу на 2,1 млн б/с к концу года даже без Ирана.

В сентябре поставки продолжат сокращаться, однако в октябре глобальное предложение нефти выйдет на прежнюю траекторию роста, рассчитывают в МЭА. В целом по году прирост добычи ОПЕК+ составит 1 млн б/с против сокращения на 5,5 млн б/с в 2020 году, тогда как поставки не участвующих в соглашении стран вырастут на 450 тыс. б/с против падения на 1,3 млн б/с годом ранее. В итоге рынок приблизится к балансу к концу года — ранее в МЭА ждали, что это произойдет уже в третьем квартале. В начале же 2022 года предложение ОПЕК+ (при сохранении текущего прироста поставок) уже превысит спрос на 1,4 млн б/с (оценивается как разница общего спроса и спроса на нефть стран вне ОПЕК+). В странах, не входящих в соглашение, в 2022 году прирост предложения может составить 1,8 млн б/с, на США придется половина этого прироста.