Будущее — за будущим

Директор Департамента аудита ООО «Расселл Бедфорд ИАС» Алексей Потапов о трендах в области аудита и консалтинга.

Директор Департамента аудита ООО «Расселл Бедфорд ИАС» Алексей Потапов

Фото: Предоставлено «Расселл Бедфорд ИАС»

Директор Департамента аудита ООО «Расселл Бедфорд ИАС» Алексей Потапов

Фото: Предоставлено «Расселл Бедфорд ИАС»

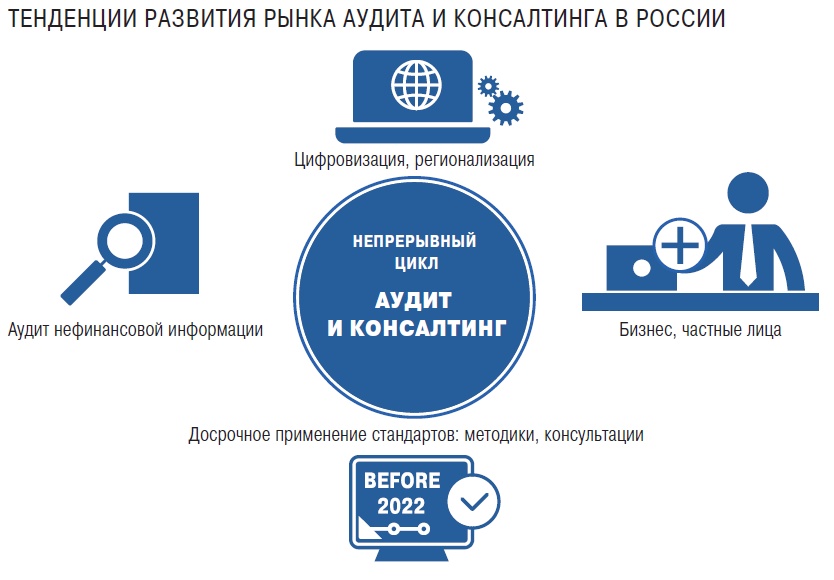

2020 год показал: устоявшиеся до пандемии бизнес-подходы уступают место дистанционной работе, внедрению ИТ-решений, оптимизации и регионализации процессов. Эти тенденции смогут привести не только к снижению операционных издержек, но и к применению ряда налоговых льгот. И здесь налоговый консалтинг поможет грамотно провести реорганизацию и, возможно, получить финансовую господдержку.

Новая волна цифровизации также влечет за собой расширение консалтинга на нефинансовые сферы. Например, подтверждение числа пользователей программных продуктов для гаджетов, ПК, продающихся в России. Количество юзеров такого ПО должно быть подтверждено аудиторским заключением. Это комплексная работа на стыке аудита нефинансовой информации, ИТ-аудита, требующая привлечения специалистов широкого профиля, различных компетенций.

2021 год также интересен внедрением новых отраслевых стандартов для ряда компаний и подготовкой к переходу на новые. Например, Федеральный стандарт бухгалтерского учета (далее — ФСБУ) 5/2019 внес изменения в учет запасов и упорядочил действующие правила учета, которые не были прямо предусмотрены заменяемым им положением по бухучету. Переход на ФСБУ 5/2019 осуществляется ретроспективно и перспективно. В результате 2021-й только начался, а поток запросов на консалтинг в этой сфере растет с каждым днем.

В 2021-м также активно готовятся методики для перехода на новый учет по «Основным средствам» (ФСБУ 6/2020), «Капитальным вложениям» (ФСБУ 26/2020), где требуются компетенции не только финансовых консультантов, аудиторов, но и юристов, ИТ-специалистов.

2021-й стал тестовым периодом для лизинговых компаний, которые к 2022 году обязаны перейти на ФСБУ 25/2018. Этот переход невозможен без специализированного софта. Поэтому для лизинговых компаний в ближайшие годы станет актуальным вопрос методологической поддержки и автоматизации учета.

Метаморфозы коснутся и страховых компаний в части применения новых стандартов Банка России (710-П), и перехода на Международные стандарты финансовой отчетности 17 «Договоры страхования». Уже сейчас у страховщиков должны быть готовы соответствующие методики (в том числе определения величины собственных средств капитала, пороговых значений нормативного соотношения капитала и принятых обязательств, введения новой группы единицы учета — группы договоров страхования), которые необходимо внедрить и протестировать в ИТ-программах.

Кроме того, традиционное понимание аудита и консалтинга как услуг В2В сегодня уже неактуально. Частным лицам все чаще необходимо аудиторское подтверждение финансовой и нефинансовой информации для работы с иностранными контрагентами, фининститутами.