Группа экономистов Высшей школы экономики (ВШЭ) при поддержке РСПП в рамках проекта по анализу отраслевого реагирования на пандемию исследовала ход кризиса в розничной торговле и возможные посткризисные тренды. Главные выводы работы: «цифровой толчок» для развития торговли был значительным, но он скорее актуализировал существовавшие еще в 2019 году проблемы отрасли, чем явил новые. Одним из важных последствий станет дополнительный импульс к консолидации ритейла крупными игроками.

По существу, в ВШЭ считают события в ритейле в 2020 году развитием докризисных трендов. Это достаточно крупный (восьмой в мире) рынок с относительно высокой долей в валовой добавленной стоимости в экономике (4,8% против 3,7% в США и 5,3% в Чехии), с быстрой консолидацией (в сравнении с сопоставимыми рынками — не сильно консолидированный и с умеренным развитием современных форматов) и со сходным с похожими странами развитием онлайн-торговли.

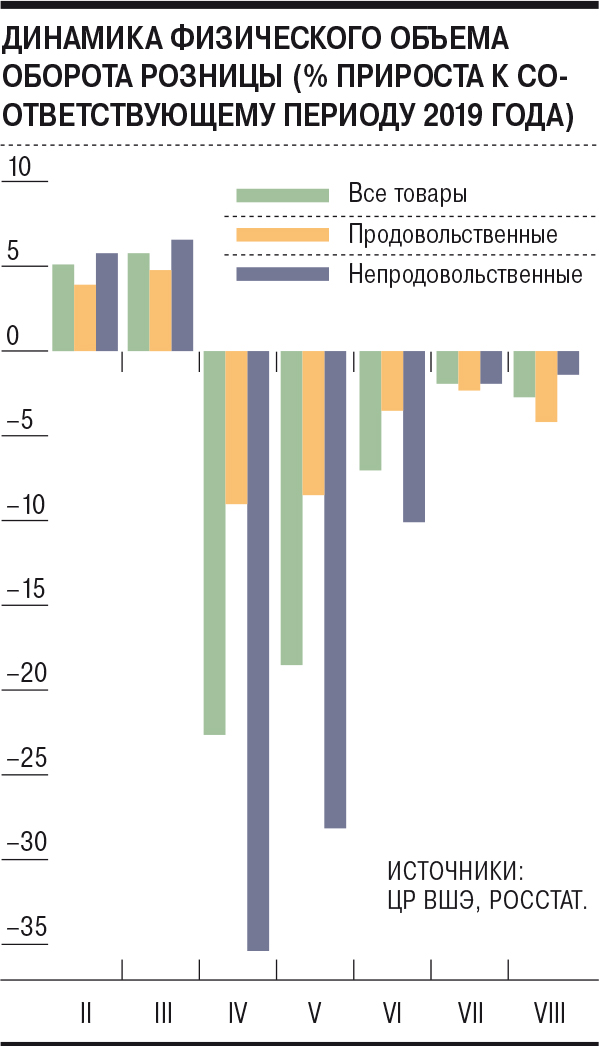

Локдауны 2020 года были потрясением для всех сегментов рынка и огромным вызовом для онлайн-торговли: спрос на ее услуги вырос много сильнее, чем снизился общий потребительский спрос. Для ряда секторов (например, для ювелирного ритейла, где офлайн-продажи упали на 94%) онлайн стал единственным вариантом существования — соответственно, выигрывал тот, кто уже имел хороший старт в этой сфере. Среди общих проблем офлайн-ритейла отмечаются проблемы с негибкостью отношений с арендодателями. Авторы упоминают особые практики пандемийной кооперации ритейла и сервисов (например, временную переброску персонала из ресторанного бизнеса), партнерство с маркетплейсами и с разномасштабными поставщиками.

Тем временем средний ритейл (второй эшелон), видимо, станет основным пострадавшим: он почти выпал из сферы господдержки, более чувствителен к новым издержкам, менее цифровизирован и имел меньше логистических резервов. В ВШЭ настаивают на том, что все это проблема, поскольку средние сети являются важным товаропроизводящим каналом для региональных производителей,— и ожидают усиления органической (не через M&A) концентрации в ритейле в пользу национальных сетей. Иностранные же и до 2020 года активно уходили из российского ритейла.