Потребительские кредиты подешевели не по всей длине

Ставки по коротким займам неожиданно пошли в рост

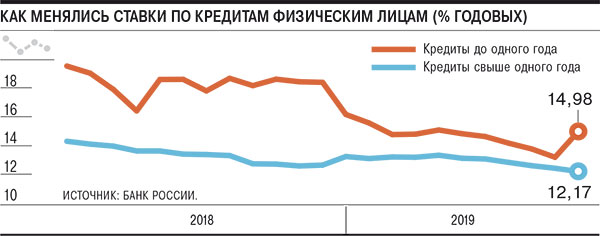

Обнародованные Банком России ставки по потребительским кредитам на конец прошлого года неожиданно показали разнонаправленную динамику. Заемные средства на срок более года ожидаемо подешевели вслед за ключевой ставкой и на ожидании ее дальнейшего снижения. А вот проценты по кредитам до года неожиданно выросли почти на 2 процентных пункта (п. п.), вернувшись к локальным максимумам мая прошлого года. Эксперты связывают такой подъем спросом на POS-кредиты перед Новым годом, а также волатильностью ставок по коротким инструментам.

Фото: Александр Миридонов, Коммерсантъ / купить фото

Фото: Александр Миридонов, Коммерсантъ / купить фото

Согласно данным Банка России, опубликованным 20 января, средневзвешенная ставка по кредитам банков (за исключением Сбербанка) в рублях на срок свыше года в прошлом ноябре упала до 12,17% годовых, достигнув самого низкого значения за всю историю. Этот показатель планомерно снижался с мая прошлого года, когда достигал отметки 13,31% годовых, что является максимумом с июля 2018 года. Но если учесть, что в конце октября ключевая ставка была снижена с 7% до 6,5%, нисходящая динамика кредитных ставок была ожидаема. Как отметил гендиректор ИК «Иволга Капитал» Андрей Хохрин, длинные кредиты — это кредиты с обеспечением имуществом или кредиты заемщикам с подтвержденной высококлассной кредитной историей. «Затраты заемщиков в этой ценной для банков категории должны снижаться по мере удешевления стоимости денег. Конкуренция за таких клиентов и за такие кредитные договоры высока»,— уверен он.

Однако рост ставок по рублевым кредитам до одного года оказался неожиданным. В ноябре средневзвешенная ставка поднялась почти до 15% годовых, прибавив около 2 п. п. Между тем этот показатель, как и ставка по кредитам свыше года, снизилась с 15,08% в мае, до 13,17% в октябре. Кредиты до года, по словам инвестиционного стратега «БКС Премьер» Светланы Кордо, в большинстве своем являются POS-кредитами, спрос на которые перед Новым годом традиционно растет, а банки, пользуясь моментом, могут корректировать ставки. «На рынке дорогих POS-кредитов с высокими рисками осталось не так много игроков. Поэтому если ставку повысит хотя бы один из них, это может довольно заметно отразиться на средней ставке POS-кредитов»,— уверена она.

По данным ЦБ, рост был зафиксирован в кредитах со сроками от 91 до 180 дней (с 15,13% до 17,27%) и со сроками от полугода до года (с 13,64% до 15,06%).

При этом, по словам Андрея Хохрина, рост ставок по кредитам физлицам является отражением двух тенденций. Во-первых, роста спроса на заемные деньги со стороны населения и роста самой кредитной нагрузки населения, во-вторых, снижения качества заемщиков. «Растущий спрос на деньги и снижение возвратности создают для банков как дополнительные требования к резервированию, так и возможность увеличить маржу по возвратным кредитам»,— считает он. Однако у гендиректора Frank RG Юрия Грибанова другое объяснение: «В заявленных тарифах роста не было. Индекс процентных ставок снижается поступательно. Данные ЦБ — это доходность фактически выданного портфеля. Если тарифы не корректировались, значит, рост вызван изменением политики выдачи кредитов. Банки изменили модель таким образом, чтобы не выдавать низкомаржинальные короткие кредиты». Альтернативную версию предложил и начальник отдела инвестидей «БКС Брокер» Нарек Авакян: «Речь может идти о повышении краткосрочных кредитов в связи с колебаниями ставок на межбанковских рынках». По его словам, краткосрочные ставки, как правило, более волатильны, нежели долгосрочные. «На мой взгляд, главным фактором прослужили действия Банка России: регулятор ужесточил нормы резервирования по краткосрочным кредитам, а также объявил о значительном ужесточении выдачи необеспеченных кредитов с января 2020 года»,— подчеркнул он.

Нельзя исключать, что к росту средневзвешенной ставки по рублевым кредитам до года в прошлом ноябре привел весь комплекс перечисленных экспертами причин. Но поскольку рынок этот небольшой — немногим более 3%, то повлиять на него могла и любая из названных причин. В любом случае, по оценке Светланы Кордо, в декабре—январе ставка по POS-кредитам осталась примерно на достигнутом уровне, при этом ставки по более длинным кредитам продолжили плавное снижение.