Рукопожатие или армрестлинг

Какие новые риски возникают на рынке в результате укрупнения госбанков

В течение последних нескольких лет в России усиливается концентрация банковского капитала. В основном за счет расширения госбанков. Причины понятны. Во-первых, есть необходимость увеличения капитализации национальной финансовой системы. Во-вторых, есть потребность увеличения доходности бизнеса за счет сокращения издержек. Впрочем, информационный портал Zaim.com специально для “Ъ” оценил риски концентрации российского финансового рынка.

Фото: Александр Миридонов, Коммерсантъ / купить фото

Фото: Александр Миридонов, Коммерсантъ / купить фото

Деньги к деньгам

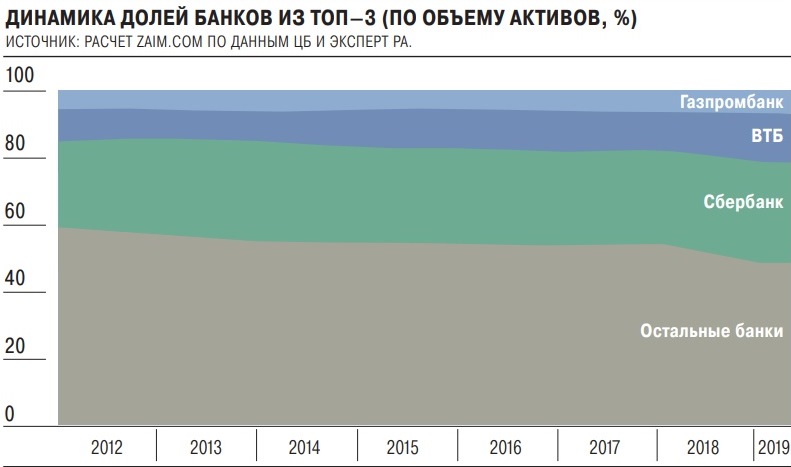

Доля трех самых крупных игроков банковского рынка — Сбербанка, ВТБ и Газпромбанка — в совокупном объеме активов за последние семь лет выросла практически на 10 п. п. и превысила 51% (по состоянию на начало мая 2019 года).

Лидерами по увеличению доли за период 2012–2019 годов среди банков из топ-10 являются Сбербанк и ВТБ (их доли выросли на 4,5 п. п. и 4,4 п. п. соответственно).

Увеличение доли крупных банков обусловлено, во-первых, уходом с рынка небольших участников и перераспределением их долей между крупными. Недобросовестные игроки, по мнению ЦБ, покидают банковский сегмент, а их клиенты «по наследству» переходят к крупным банкам, преимущественно к Сбербанку и ВТБ.

Во-вторых, крупные банки приобретают более мелкие. Например, ВТБ в 2013 году приобрел Транскредитбанк, в 2016 году — Банк Москвы, в 2018 году — Саровбизнесбанк, Запсибкомбанк, частично «Возрождение». В 2016 году «Петрокоммерц» присоединился к ФК «Открытие». С начала нынешнего года на сайте ЦБ опубликовано три уведомления: о присоединении Социнвестбанка к банку «Дом.РФ» (принадлежит Росимуществу), о присоединении Балтийского банка к Альфа-банку (крупнейший частный банк) и о присоединении банка «ДельтаКредит» к Росбанку.

Крупные кредитные организации рассматривают все возможности санации банков, оценивая их комплексно, как с точки зрения объема ресурсов, необходимых для финансового оздоровления, так и с точки зрения бизнес-эффекта. Например, Альфа-банк готов рассмотреть возможности приобретений через санации, однако в данный момент не видит привлекательных активов на рынке. Процесс покупки актива, даже самого небольшого, отвлекает много ресурсов. Поэтому банку интересно слияние, которое сразу даст значительный финансовый результат либо обеспечит долгосрочный рост акционерной ценности, отмечают в пресс-службе Альфа-банка.

Искушение господством

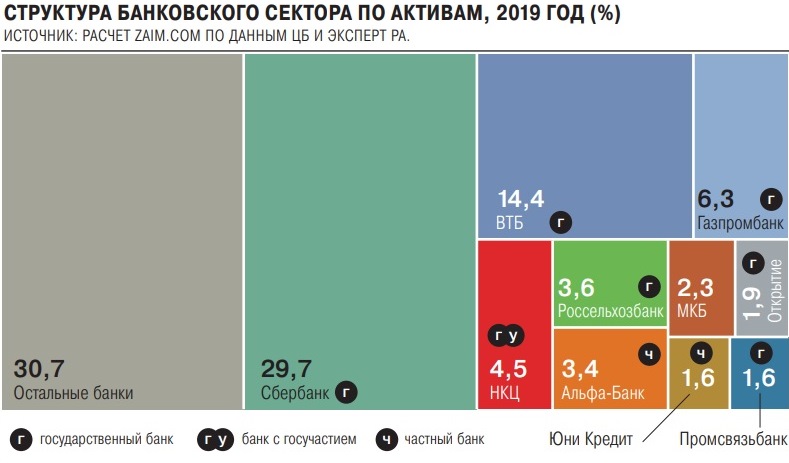

За последнее время существенно выросла доля государства в банковском секторе. В топ-10, собственно, частными банками являются — Альфа-банк, Юникредит банк и МКБ. «Открытие» и Промсвязьбанк принадлежат Центробанку (через Фонд консолидации банковского сектора). Если в 2012 году на долю госбанков приходилось меньше трети активов, то к 2019 году этот показатель превысил две трети активов.

Для сравнения: по данным Алексея Ермакова, генерального директора и основателя швейцарского финансового сервиса Aximetria, на долю кантональных (государственных) банков в Швейцарии приходится примерно 14% рынка, эти банки, как и большинство private и/или корпоративных банков, не участвуют в M&A сделках.

Увеличение доли госбанков обусловлено преимущественно тем, что фактически все банки, которые попадали под определение «Too Big To Fail», были выкуплены банками с госучастием или самим ЦБ. В 2017 году ЦБ через Фонд консолидации банковского сектора (ФКБС) приобрел Бинбанк, Промсвязьбанк и банк «Открытие».

Какие рекорды ждут рынок ипотеки

Аналогичную ситуацию можно было наблюдать и в США в 2008–2009 годах. Однако пошатнувшиеся американские банки были вынуждены эмитировать привилегированные акции с жесткими обязательствами их обратного выкупа по истечении пяти лет. Коммерческие банки США все эти пять лет чувствовали себя «не в своей тарелке» и поэтому поспешили как можно быстрее расплатиться с государством, чтобы вернуть себе право самостоятельных решений и следования индивидуальным стратегиям развития. «Это очень важно, поскольку в противном случае у банкиров возникает право на ошибку: если "не заметят", то можно работать дальше как ни в чем не бывало, а если не повезет, то деньги выводятся за рубеж и банкир "исчезает", будучи уверенным, что отныне его обязательства перед вкладчиками будет исполнять государство»,— отметил Владимир Рожанковский, эксперт Международного финансового центра.

Большинство экспертов встревожены увеличением концентрации российского банковского сектора, особенно наращиванием доли госбанков. Сосредоточение основных сил в нескольких банках отрицательно сказывается на качестве услуг и приводит к увеличению их стоимости. Наряду с этим спасение ведущих участников рынка, которые оказались на грани банкротства, но являются Too Big To Fail, оказывается слишком дорогим для бюджета и, следовательно, для налогоплательщиков.

«При монополизации любой сферы увеличивается вероятность картельного сговора, снижается интерес игроков к повышению сервиса, появлению новых продуктов и услуг»,— заметил Андрей Луцык, генеральный директор МФК «ГринМани».

Увеличение государственного присутствия в банковской системе в условиях кризиса и самоизоляции экономики делает государство не только основным потребителем услуг, но и основным поставщиком ликвидности. В итоге здоровая конкуренция подавляется, участники рынка не стремятся удовлетворить массового потребителя, все силы направляются на борьбу за освоение средств, выделяемых на реализацию государственных проектов.

«В таком сценарии качество услуг и качество роста самих игроков становится зависимым от "доброй воли" руководства этих участников рынка, так как нет механизмов донесения обратной связи от рынка к самому игроку. Не нужна сама обратная связь, так же как и сам рынок как сообщество независимых экономических агентов, оказавшихся "не у дел"»,— замечает Эльман Мехтиев, председатель Совета СРО «МиР».

Регулятор — чтобы регулировать

Все опрошенные эксперты считают, что Центробанк должен задавать такие правила игры, которые будут предотвращать монополизацию рынка и обеспечат недопущение перекоса в сторону увеличения государственной доли в банковском секторе.

Впрочем, Андрей Пономарев, генеральный директор финансовой онлайн-платформы Webbankir, отмечает, «когда регулирующие органы пытаются слишком сильно участвовать в жизни рынка, получается не всегда хорошо».

Булад Субанов, генеральный директор BULAD & Co, также считает, что регулятор должен держать под контролем уровень концентрации банковского сектора: «Потому что для развития рынка современное регулирование должно быть направлено на стимулирование конкуренции, а не на запреты, ограничения и снижение количества игроков. Хотя считается, что контролировать меньшее количество участников рынка проще, но, уверен, не легче».

«В рыночной экономике конкуренция является движущим фактором развития должного уровня сервиса и предоставления востребованных финансовых продуктов. В то же время необходимо вовремя применять санкции к банкам, нарушающим нормативы, оздоравливая банковскую систему слияниями и поглощениями»,— отметил Андрей Дронов, генеральный директор юридической компании «Вектор права».

Регулятор должен создать условия для развития здоровой конкуренции на финансовом рынке, так как, только конкурируя между собой, компании создают удобные сервисы и развивают продуктовые линейки. А усилия банков и МФО должны быть направлены не на выживание, а на удовлетворение спроса потребителя, чтобы стимулировать экономический рост. Для того чтобы в банковском секторе существовала конкуренция и прекратилось бегство иностранного банковского капитала, необходимо обеспечить долю государственного капитала на уровне не более 50%.