Прибыль с убытков

НПФ подготовились к периоду низких доходностей

Негосударственные пенсионные фонды (НПФ) в прошлом году резко снизили результативность — редкий фонд начислил своим клиентам доходность выше инфляции, а некоторые и вовсе разнесли по счетам застрахованных лиц убытки. Во многом такой ситуации способствовало введение платы за управление (management fee), не зависящей от получаемого инвестдохода. И менять действующую систему участники рынка не хотят — они подготовились к периоду низких доходностей и теперь могут получать доход даже с убытков своих клиентов.

Постоянный доход

В 2018 году произошло резкое падение доходности российских частных фондов. Средневзвешенная начисленная НПФ на счета клиентов по обязательному пенсионному страхованию (ОПС) доходность впервые в истории накопительной системы и вовсе упала ниже нуля (см. “Ъ” от 16 апреля). Это произошло за счет отрицательного результата, полученного рядом фондов, накопивших проблемные активы при прежних владельцах (см. “Ъ” от 22 апреля). Однако подавляющее большинство других фондов также не порадовали своих клиентов. Лишь 2 из 35 НПФ смогли превзойти результат расширенного портфеля, которым управляет ВЭБ.РФ (6,1%). При этом ни одному НПФ не удалось побить результат портфеля госбумаг ВЭБ.РФ (8,8%). Лишь чуть более половины НПФ смогли начислить на счета граждан доход выше инфляции (4,3%).

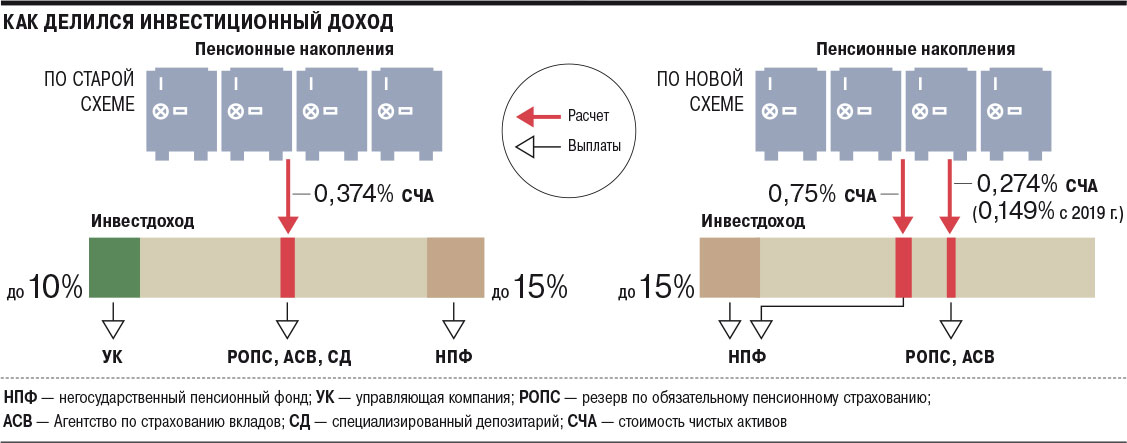

Зато НПФ не спешат сокращать свои прибыли, сохраняя прежние уровни вознаграждения за счет недополученного гражданами инвестдохода. До прошлого года вознаграждения формировались в зависимости от результатов распоряжения пенсионными деньгами, то есть носила переменный характер и являлась «платой за успех» (success fee) в инвестировании. Сначала управляющим компаниям выплачивалось до 10% от полученного инвестдохода, плюс еще специализированный депозитарий (СД) выбирал 0,1% от стоимости чистых активов. Из оставшегося инвестдохода до 15% получал НПФ. Оставшиеся деньги разносились на счета клиентов.

Но еще в 2013 году ЦБ начал обсуждать вопрос введения для НПФ «платы за управление» (management fee) — постоянной части вознаграждения, не зависящей от инвестдохода, а рассчитываемой от объема пенсионных накоплений (см. “Ъ” от 17 декабря 2013 года). Обосновывалось возможность введения постоянной части вознаграждения, в частности, тем, что она будет «стимулировать НПФ к долгосрочному инвестированию и обеспечивать большую прозрачность для их клиентов» (см. “Ъ” от 17 июня 2015 года).

Первоначально планировалось, что «плата за управление» составит 1% от аккумулированных НПФ пенсионных накоплений (см. “Ъ” от 16 июля 2015 года), однако затем ставка была понижена до 0,75%. Норма о management fee вступила в силу 18 марта прошлого года. Теперь частные фонды взимают постоянную часть вознаграждения (имеют право это делать ежемесячно), которая также вычитается из итогового инвестдохода, а затем из оставшегося дохода вычитаются до 15% success fee. Все эти средства направляются в капитал НПФ, из которого тот уже по своему усмотрению и по договору с контрагентами выплачивает вознаграждения управляющим компаниям и спецдепозитарию, а оставшиеся деньги начисляются на счета клиентов. Если же фонд получает убыток и решает взять причитающуюся ему «плату за управление», то он увеличивает отрицательный результат для клиентов.

Очень своевременное fee

Ранее ряд фондов, объединенных в Национальную ассоциацию НПФ (НАПФ), высказывали сомнения в необходимости введения management fee (см. “Ъ” от 4 сентября 2017 года). «Могут пострадать интересы клиентов — на фоне низкой доходности ряда НПФ будет уменьшаться и их накопительные счета»,— говорил президент ассоциации Константин Угрюмов. Впрочем, сейчас он утверждает, что в НАПФ не были против введения постоянной части вознаграждения, но хотели «сначала ввести фидуциарную ответственность для НПФ, навести порядок на рынке и только потом вводить management fee».

При этом в течение двух лет после кризисного 2014 года НПФ показывали в среднем двухзначную доходность от размещения накоплений, лишь в 2017 году опустившуюся до 7,8% годовых. Помимо расчистки баланса рядом фондов, связанных с так называемым московским пенсионно-банковским кольцом, на общий результат наложился и рыночный риск — снижение котировок облигаций во втором полугодии (см. “Ъ” от 25 марта). В итоге лишь десять фондов смогли добиться показателей выше 6,5%. В результате, как и указывал НАПФ, создалась ситуация, выгодная для фондов, но невыгодная для клиентов: при отрицательном инвестиционном доходе фонды забрали себе вознаграждения больше, чем годом ранее УК и НПФ в совокупности. Так, в 2017 году, НПФ суммарно заработали 105,7 млрд руб. инвестдохода, в собственные средства фондов ушло 18,2 млрд руб. «платы за успех», а управляющим было выплачено 9,7 млрд руб. В итоге на счета клиентов НПФ было разнесено 86,1 млрд руб. По 2018 году success fee частных фондов составил 12,6 млрд руб., а management fee — 20,5 млрд руб. Постоянную часть вознаграждения взимали и те фонды, которые получили отрицательный результат, тем самым увеличивая разносимые на счета клиентов убытки. «Мы просто не смогли бы выжить без постоянной части вознаграждения»,— сетует топ-менеджер одного из таких фондов. По расчетам “Ъ”, это «выживание» обернулись 6,3 млрд руб. недополученных гражданами доходов по сравнению с предыдущей системой вознаграждения. Все российские фонды, работающие по ОПС, опрошенные “Ъ”, не стали отвечать на вопрос, повлиял ли management fee на доходность их клиентов.

В Банке России считают, что эффект от management fee для застрахованных лиц потенциально положительный. «В дальнейшем новая система вознаграждения будет способствовать притоку инвестиций в финансовые инструменты с длинными сроками до погашения, например концессионные и инфраструктурные облигации»,— отмечает директор департамента коллективных инвестиций ЦБ Кирилл Пронин. Однако, по его мнению, пока оценивать действенность указанной меры рано «ввиду незначительного количества времени, прошедшего с момента ее введения».

Какую доходность по пенсионным накоплениям принесли НПФ клиентам

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Фонды ранжированы по величине активов на 31.12.18.

*Фонд присоединен к НПФ «ЛУКОЙЛ-Гарант».

**Фонд присоединен к НПФ «Нефтегарант».

По данным Банка России и отчетности фондов.

Скрытые резервы

Другим фактором, оказывающим давление на разносимые НПФ гражданам доходности, является система гарантирования прав застрахованных лиц, введенная в 2015 году. Частные фонды обязаны ежегодно делать отчисления в АСВ (0,024%), а также в резерв по ОПС (РОПС) (0,25%). По итогам 2018 года в РОПС фондами было внесено 2,2 млрд руб. неполученных гражданами средств, а в АСВ — 0,3 млрд руб., сообщили в ЦБ. Впрочем, теперь ставка отчислений в РОПС понижена вдвое, до 0,125%.

НПФ предлагают сохранить отчисления в АСВ. «Это гарантии со стороны государства, что застрахованные лица получат свои денежные средства в случае банкротства фонда, что, безусловно, повышает доверие населения к ОПС»,— утверждает гендиректор «Атомгаранта» Виктор Китаев. А вот отчисления в РОПС вызывают дискуссию. Ранее ЦБ признавал, что сформированный резерв непропорционален рискам НПФ, не влияет в целом на устойчивость фондов, не приносит доход клиентам (см. “Ъ” от 5 октября 2018 года). Ассоциация НПФ и НАПФ предлагали ранее еще больше понизить отчисления в резерв, также, по мнению ассоциаций, можно было бы уменьшить обязательные отчисления фондов на величину дохода, полученного от инвестирования самого резерва. В «ВТБ Пенсионном фонде» сомневаются в целесообразности обязательных отчислений в РОПС при достижении частными фондами норматива в 1% от пенсионных накоплений. При этом сейчас все фонды с лихвой превышают этот порог.

Невозможно отказаться

Как отмечает управляющий директор агентства «Эксперт РА» Павел Митрофанов, «отрасль благодаря своим лоббистским усилиям хорошо подготовилась к периоду низких доходностей и даже сформировала для себя комфортные условия жизни при отрицательных финансовых результатах, правда, получилось это сделать за счет клиентов НПФ». «Рост прибылей НПФ на фоне снижения доходностей явно демонстрирует, что в прошлом году проигравшими оказались именно клиенты частных фондов за счет дополнительных доходов страховщиков и их акционеров, которые скоро смогут рассчитывать на дивидендные выплаты»,— соглашается руководитель департамента финансовых рейтингов НРА Карина Артемьева.

Вознаграждение, взимаемое фондами, излишне высокое, полагает господин Митрофанов. «При среднем счете клиента НПФ в 70 тыс. руб. management fee на человека составит 525 руб. Однако стоимость обслуживания одного счета фондом редко доходит и до половины этой суммы (НПФ Сбербанка планирует, что в 2019 году она составит 107,1 руб.— “Ъ”). Таким образом, оставшихся денег с лихвой хватит и на вознаграждение УК и спецдепа, и это все не считая success fee»,— оценивает он.

При этом предлагаемая ЦБ конкуренция за клиента за счет снижения вознаграждения фондов не работает в нынешних условиях. «Если ты захочешь уйти из фонда, это грозит штрафом за досрочный переход из одного НПФ в другой, а значит, лишаешься инвестиционного дохода»,— указывает господин Митрофанов. По его словам, логичнее было бы дать гражданам менять фонд без наложения штрафных санкций. «Тогда бы возникла действительная рыночная конкуренция за клиента, и НПФ были бы вынуждены самостоятельно снижать свои вознаграждения»,— полагает эксперт. «Нужно снижать издержки НПФ, в частности, в сфере управления средствами граждан за счет ликвидации посредников, а также за счет смягчения регуляторных нагрузок, чтобы у фондов не было аргумента к таким уровням вознаграждений»,— полагает госпожа Артемьева.

Но если необходимость отчислений в РОПС уже была поставлена под вопрос даже Центробанком, то менять принятую в прошлом году систему вознаграждения, похоже, пока никто из участников рынка не хочет. «ЦБ в настоящее время не планирует инициировать внесение изменений в порядок выплаты вознаграждения НПФ, установленный законом, так как для оценки эффекта от введения в 2018 году постоянной части вознаграждения НПФ потребуется больший период времени»,— заявил господин Пронин. «Метания из стороны в сторону могут только навредить»,— говорит господин Угрюмов.