Законы лизинга

Реформа

Несмотря на органичный и внушительный рост рынка лизинга в России, государство не отказывается от планов радикальных реформ в отрасли, намереваясь предотвратить возможные кризисы в будущем. У лизинговых компаний предложенные законопроекты вызывают тревогу: они опасаются того, что введение регулирования с целью снизить потенциальные риски приведет к реальному росту издержек и сжатию рынка.

Банкротство "Трансаэро" выступило спусковым механизмом для начала реформ на рынке лизинга

Фото: Дмитрий Духанин, Коммерсантъ / купить фото

Как это обычно бывает в России, стартовый импульс давно назревшим реформам правительство дает только тогда, когда сталкивается с серьезной проблемой. Так и нынешняя реформа лизингового рынка, которая сейчас приобретает судьбоносный характер для отрасли, в 2015 году была спровоцирована тяжелым финансовым кризисом крупнейшей российской лизинговой компании "ВЭБ-лизинг", неудачная деятельность которой серьезно подорвала финансовые результаты материнской госкорпорации "Внешэкономбанк".

Когда известия о финансовых проблемах ВЭБа дошли до правительства, "ВЭБ-лизинг" уже имел на балансе около 65 тыс. грузовых вагонов, за которые операторы перестали платить из-за кризиса перепроизводства на железнодорожном рынке, 35 магистральных самолетов авиакомпании "Трансаэро", остановившей полеты, а генеральный директор лизинговой компании сбежал "на лечение" в Швейцарию.

Высокопоставленные чиновники во главе с первым вице-премьером Игорем Шуваловым, разруливая ситуацию с проблемными госактивами "в ручном режиме", решили позаботиться и о системных решениях, поручив Минфину, Центральному банку и ряду других причастных к теме лизинга органов власти принять меры по недопущению таких ситуаций в будущем.

Не прошло и года, как ЦБ и Минфин разработали реформы, призванные кардинально повысить финансовую устойчивость лизинговых компаний, включая введение госрегулирования на рынке лизинга, внесение поправок в федеральное законодательство о лизинге и банковской деятельности, в Налоговый и Гражданский кодексы, а также введение саморегулирования в отрасли (см. интервью советника председателя ЦБ РФ Сергея Моисеева на этой же странице). Значительная часть предлагаемых мер перечислена в разработанном Минфином законопроекте, публичное обсуждение которого, как сообщили "Ъ" в пресс-службе ЦБ, завершится 21 апреля, а затем в соответствии с установленными процедурами проект закона будет готовиться к внесению в Госдуму.

Грамматика реформ

Ключевая для отрасли новация законопроекта состоит в небольшой поправке к закону "О Центральном банке РФ", благодаря которой организации, ведущие лизинговую деятельность, вносятся в перечень "некредитных финансовых организаций" (НФО). С принятием такой поправки ЦБ получит права и обязанности по регулированию лизингового рынка и надзору за его деятельностью, а лизинговые компании — статус финансовых организаций и встанут в один ряд с банками, пенсионными фондами, депозитариями, страховыми, клиринговыми, микрофинансовыми и прочими организациями, имеющими жесткие рамки и ограничения в части ведения бизнеса. Все эти компании обязаны формировать и представлять в ЦБ расширенную финансовую отчетность — так называемый единый план счетов, созданный регулятором на базе отчетности для банков.

Что же касается изменений базового для отрасли закона "О финансовой аренде (лизинге)", законопроект Минфина предполагает создание "реестра субъектов лизинговой деятельности", в котором обязаны состоять все российские юридические лица, занимающиеся лизингом, а отсутствие в нем или исключение из него автоматически лишает компанию права заниматься такой деятельностью. Ведение реестра, разработка перечня и форм документов для внесения сведений, принятие решения о включении или исключении из него лизинговых компаний закрепляется за Банком России, который в установленном им же порядке будет публиковать сведения из реестра в интернете.

Если законопроект будет принят в нынешней редакции Минфина, всем компаниям, имеющим в своем наименовании слово "лизинг" или его производные, придется либо зарегистрироваться в реестре и получить статус НФО, либо исключить эти слова из названия. А тем лизинговым компаниям, у которых слова "лизинг" в наименовании по каким-то причинам не было, стоит заблаговременно побеспокоиться о перерегистрации уставных документов: в законопроекте сказано, что оно там быть "должно", иначе компания не сможет попасть в реестр.

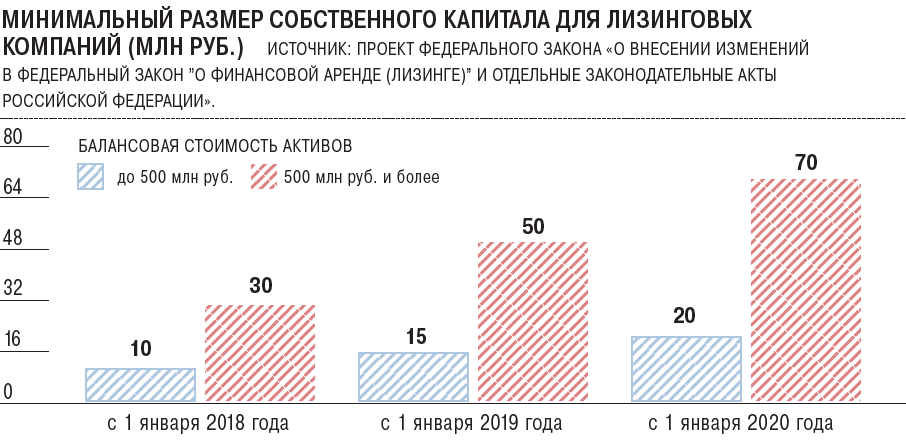

Для лизинговых компаний, как и для ряда других участников финансового рынка, предполагается установить жесткие требования к достаточности собственного капитала, дифференцированного по размеру активов: с 1 января следующего года минимальный размер собственного капитала для крупных игроков с балансовой стоимостью активов 500 млн руб. и более установлен законопроектом на уровне 30 млн руб., для компаний с меньшими активами — на уровне 10 млн руб. Положения о переходном периоде предполагают, что эта планка будет ежегодно увеличиваться и достигнет к 2020 году 70 млн руб. для крупных и 20 млн руб. для средних и небольших лизинговых компаний.

Методика определения собственных средств также будет устанавливаться ЦБ, равно как и форма, порядок и сроки предоставления отчетности, "в том числе бухгалтерской", которая теперь в обязательном порядке должна быть заверена независимым аудитором. Законопроектом оговорено, что в целях регулирования и выполнения своих задач ЦБ будет вправе запрашивать "иные документы и информацию", в том числе о происхождении средств, полученных лизинговой компанией от ее акционеров.

Законопроект прямо запрещает физическим лицам заниматься лизинговой деятельностью, а лизинговым компаниям — привлекать средства граждан и ИП через займы, за исключением случаев, когда такие лица являются акционерами этих компаний или приобретают облигации на публичном рынке. Исключение сделано также для однократных крупных займов от физических лиц и ИП на сумму свыше 1,5 млн руб. при условии, что долг лизинговой компании перед таким кредитором не снизится в течение всего срока договора ниже 1,5 млн руб.

Еще две статьи законопроекта обязывают лизинговые компании "организовать и осуществлять внутренний контроль" и "организовать систему управления рисками" в своих организациях, хотя никаких конкретных указаний на то, каким способом это должно быть сделано, в документе нет. Нет и упоминания о санкциях для тех компаний, которые позволят себе эту обязанность проигнорировать или выполнить формально.

Впрочем, выявленные регулятором нарушения в деятельности лизинговых компаний позволят ему выдавать участникам рынка обязательные для исполнения предписания и даже исключить из реестра за многократные нарушения закона или за отсутствие членства в саморегулируемой организации. В этом случае лизинговая компания не сможет вернуться в реестр как минимум в течение одного года, при этом удалить из названия слово "лизинг" нужно будет в течение трех месяцев с момента исключения из реестра.

Отдельные пункты законопроекта закрепляют возможность появления на рынке лизинга саморегулируемой организации (СРО), которая сможет взять на себя часть функций, возложенных до этого на ЦБ, и будет аккумулировать необходимую информацию о деятельности лизинговых компаний в соответствии с указаниями регулятора. Если такая организация будет создаваться до 1 января 2019 года, то для получения статуса СРО ей будет необходимо иметь в своем составе не менее 20 членов, причем аффилированные лица компаний будут учитываться в качестве одного участника рынка. После этого срока достаточность членов СРО будет определяться в соответствии со специальным законом "О саморегулировании".

Долгая дорога к саморегулированию

Процесс создания СРО на рынке лизинга начался еще в прошлом году, и предполагалось, что участники рынка успеют обо всем договориться к началу практических реформ. Но пока этого не произошло, процесс немного затормозился. Не исключаю, что сроки создания СРО могут быть отодвинуты, ведь на других похожих рынках от старта обсуждения до создания СРО проходило обычно два-три года.

Этот наработанный опыт, кстати, может очень пригодиться лизинговым компаниям, и дело, может быть, пойдет быстрее. Технически сформировать бюджет и запустить работу СРО можно за несколько месяцев — полгода, не больше. Вопрос только в длительности переговоров между участниками рынка о процедурных вопросах членства и внутренних регламентах в СРО.

Для финансовых рынков законом установлено ограничение по количеству СРО: в отрасли может существовать не более трех СРО, и лизинг будет тоже подпадать под это ограничение. Опыт саморегулирования в других сегментах финансовой деятельности показывает, что рынки тяготеют к модели единственной СРО, как это получилось, например, на рынке страхования. Но на микрофинансовом рынке таких организаций три — максимальное число.

Мне кажется интересным вариантом, если несколько лизинговых СРО будут различаться по какому-то нишевому признаку, по размеру бизнеса или географии присутствия. Но если судить по опыту других рынков, такой принцип при создании СРО еще нигде не пригодился. Неактуален он оказался и для вышеупомянутого микрофинансового рынка, где все три созданные СРО принципиально друг от друга не отличаются, но объединились вокруг разных отраслевых лидеров.

Цена регулирования

Основные концептуальные положения нынешней реформы сформировались на основе результатов исследования, в ходе которого Центробанк проверил ситуацию на лизинговом рынке с точки зрения влияния на банковский сектор и в целом на экономику, рассказывает управляющий директор Национального рейтингового агентства (НРА) Павел Самиев. Анализ показал, что множество проблемных компаний, допустивших дефолт по облигациям и не сумевших отвечать по обязательствам перед банками, как правило, заранее имели все признаки финансово неустойчивой модели бизнеса: низкий уровень достаточности собственного капитала в сочетании с высокой долговой нагрузкой, низким качеством активов и неэффективной системой управления рисками. "Нагрузка большая, капитала не было, риск-менеджмент плохой, как итог — дефолт по обязательствам",— транслирует выводы ЦБ Павел Самиев, подчеркивая, что подобное было характерно и для крупных, и для небольших лизинговых компаний.

"По нынешним ставкам фондирования для лизинговых компаний мы видим, что даже при высоких кредитных рейтингах они финансируются дороже: кредитные ставки и доходность по выпускаемым облигациям у них выше, чем у компаний с такими же рейтингами. Это значит, что инвесторы в ситуации с лизинговыми компаниями видят возможность получить некую премию за риск. То есть лизинговый бизнес сам по себе несет дополнительные риски, и рынок это учитывает",— заключает господин Самиев.

Эти риски переносятся на банковский сектор, который становится основным кредитором в случае дефолта, а главная задача ЦБ как надзорного органа — минимизировать подобные риски, а по возможности — исключить совсем. Через инструменты регулирования надзорный орган хочет защитить банки от рисков неплатежей со стороны лизинговых компаний, а те, в свою очередь, получат от банков дополнительные кредиты на развитие бизнеса. "Конечная цель реформы — сделать так, чтобы кредитование лизингового рынка со стороны банков выросло, причем в целом, а не только за счет фондирования их лизинговых "дочек"",— говорит Павел Самиев.

Между тем, как показал опрос "Ъ" руководителей крупнейших российских лизинговых компаний, далеко не все участники рынка убеждены в безусловной пользе от реформы в предложенном регулятором варианте. Наоборот, многие из них указывают на риски и издержки, которые могут нивелировать эффект от позитивных элементов или вовсе сделать цели ЦБ недостижимыми.

По мнению гендиректора "Сбербанк Лизинга" Кирилла Царева, вопрос о том, какую пользу принесет принятие законопроекта о лизинге,— один из самых главных. "На наш взгляд, документ должен четко обозначить цели регулирования, а в идеале — четкие целевые показатели, как говорят в бизнесе, KPI. В нем также нужно четко прописать, как к этим KPI мы будем идти, а если мы к этим показателям не придем — кто за это будет отвечать",— сказал он "Ъ". "При этом необходимо отметить, что реформа предполагает несколько этапов, и есть риск того, что не все этапы будут реализованы. Было бы правильно реализовать реформу комплексно, а не по частям",— полагает гендиректор "Сбербанк Лизинга".

Участники рынка отмечают, что регулятор нечетко задал основной вектор реформ. "Лизинговой отрасли было анонсировано несколько блоков существенных изменений, каждый из которых находится в разной степени проработки,— говорит генеральный директор "ВТБ Лизинга" Андрей Коноплев.— Вариативность масштабов изменений — от введения чисто регуляторных функций до изменения природы лизинга, поэтому преждевременно давать оценку реформе в целом".

По мнению Андрея Коноплева, следствием появления новых требований к участникам рынка не станет ни рост рентабельности лизинговых компаний, ни снижение стоимости лизинга для потребителей. "Каждое из перечисленных изменений повлечет как минимум рост административно-хозяйственных расходов и не будет способствовать росту прибыли участников рынка,— поясняет он.— Мы опасаемся, что реформа лизинговой отрасли может привести к ухудшению финансового состояния лизинговых компаний и увеличению стоимости лизинга для лизингополучателей, что в конечном счете вызовет сжатие рынка лизинговых услуг".

В "ВТБ Лизинге" обращают внимание на риски, связанные с тем, что правила игры в переходный период не установлены. "Отрасль не получила ответа на вопрос, какая судьба ждет действующие договоры лизинга,— говорит Андрей Коноплев.— Сроки действия лизинговых договоров могут достигать 7-10 лет, а у некоторых лизинговых компаний — до 15 лет и более. При этом они заключены в реалиях текущей нормативно-правовой среды, базируются на текущих стандартах налогового и бухгалтерского учета".

Он тоже настаивает на комплексном подходе к реализации реформы. "Мы видим, что новации в Налоговый и Гражданский кодексы необходимо рассматривать одновременно с изменением законодательства о лизинге, чтобы иметь возможность гармонизировать новые принципы налогового и бухгалтерского учета с новыми элементами госрегулирования. В противном случае риски ухудшения условий работы лизинговой отрасли очень велики",— уверен гендиректор "ВТБ Лизинга".

Меньше народу — больше кислороду

Но, например, главный исполнительный директор лизинговой компании "Европлан" Александр Михайлов рисков для текущих лизинговых контрактов из-за реформы пока не видит. "На наш взгляд, концепция реформы, а также законопроекты, представленные Банком России для обсуждения, на текущий момент не содержат положений, требующих внесения изменений в уже заключенные договоры лизинга",— заявил он "Ъ".

По мнению господина Михайлова, вопрос о госрегулировании отрасли вызван в первую очередь проблемами с крупными лизингополучателями и лизингодателями в особенно важных для государства отраслях, в частности в авиации. Автолизинг, который является главной специализацией "Европлана", долгие годы развивался за счет успешной работы частных лизинговых компаний и "не является критичным сегментом с точки зрения стабильности российской финансовой системы", полагает Александр Михайлов. "Реформа затронет компании независимо от их специализации. Важно, чтобы она не навредила и не ограничила эффективную работу частного капитала, например, в сегменте лизинга транспорта и лизинга для малого и среднего бизнеса в целом" — так ответил топ-менеджер на вопрос о его отношении к предлагаемому варианту преобразований на лизинговом рынке.

Тем не менее он поддерживает основополагающие принципы реформы, предложенные Минфином и ЦБ, в том числе саморегулирование в отрасли. "Мы неоднократно акцентировали внимание на том, что для успешного запуска саморегулирования отрасли необходимы единая система координат в отчетности (это бухгалтерские стандарты, гармонизированные с МСФО), прозрачность собственников лизинговых компаний как участников финансового рынка, раскрытие отчетности и существенных фактов не по форме, а по содержанию. Кроме того, нужны единые минимальные стандарты корпоративного управления, управления рисками, капиталом, ликвидностью и обязательные правила внутреннего контроля",— говорит главный исполнительный директор "Европлана".

Генеральный директор лизинговой компании "Трансфин-М" Дмитрий Зотов тоже склонен считать, что реформа позитивно отразится на лизинговой отрасли. "Введение единых требований к участникам рынка лизинга повысит прозрачность и качество ведения бизнеса",— говорит он, добавляя, что в его компании уже сформированы все необходимые компетенции, учтены лучшие мировые практики, используемые в системе риск-менеджмента и при корпоративном управлении, а отчетность по МСФО компания составляет с 2005 года.

"Сейчас более 60% новых сделок приходится на первую десятку крупнейших лизинговых компаний, а после реформы концентрация рынка еще усилится, ведь некоторым компаниям придется уйти из-за несоответствия установленным регулятором критериям,— признает господин Зотов.— Но это будут небольшие игроки, деятельность которых не оказывает существенного влияния на рынок". Оставшиеся компании повысят качество ведения бизнеса, а в перспективе получат более дешевое фондирование, полагает гендиректор "Трансфин-М".

Больше нормативов, хороших и разных

Павел Самиев отмечает, что минимальные требования по капиталу существуют на всех финансовых рынках. Для различных сегментов, будь то банковский сектор, страхование или микрофинансовые организации, этот минимальный размер разный и зависит от профиля деятельности компании и общей капитализации сегмента. "Я считаю, что любая финансовая организация, которая берет на себя кредитный, фондовый или иные риски, должна иметь достаточный капитал, который позволит их абсорбировать. И совершенно очевидно, что для компании с многомиллиардными объемами контрактов для хеджирования подобных рисков 1-2 млн руб. будет мало",— говорит он.

Введение финансового барьера для других видов финансовых организаций повысило надежность этих сегментов и снизило риски кредиторов, продолжает господин Самиев. "Введение такого норматива для лизинговых компаний имеет ту же цель: установить минимальный барьер для входа на рынок. Как ни странно, такой норматив установлен даже для рейтинговых агентств, хотя понятно, что такие агентства не берут на себя никаких финансовых рисков",— отмечает управляющий директор НРА.

"Капитал является важным фактором устойчивости лизинговой компании: он необходим как для компенсации разницы между банковским дисконтом и авансом клиента, так и для исполнения обязательств перед банком в случае ухудшения платежной дисциплины лизингополучателя",— соглашается с ним Дмитрий Зотов. Кроме того, если участники рынка хотят участвовать в госпрограммах по субсидированию лизинговых контрактов, он считает вполне допустимым предъявлять к ним требования, аналогичные тем, которые предъявляются к уполномоченным банкам. Таким образом будет достигнута одна из дополнительных целей реформы, названных ЦБ, чтобы под видом лизинговых схем компании не тянули субсидии из бюджета.

Обозначенные в законопроекте цены "входного билета" для лизинговых компаний Павел Самиев считает "сравнительно небольшими", добавляя, что для некоторых других сегментов финансового рынка этот норматив исчисляется сотнями миллионов рублей. При этом он признает, что в вопросе установления конкретных сумм есть своя "тонкость". "Сложности возникнут у тех игроков, чей собственный капитал сегодня значительно меньше установленного предела — на рынке существуют весьма крупные по масштабам бизнеса компании, собственный капитал которых никак не соответствует заявленным в законопроекте размерам",— отмечает он, добавляя, что таким игрокам потребуется срочно докапитализировать свою компанию, сливаться с другими участниками или уходить с рынка совсем.

В "ВТБ Лизинге" с этим согласны, но на "тонкости" вопроса смотрят с несколько большей тревогой. "Мы не возражаем против введения нормативов по капиталу,— говорит Андрей Коноплев.— Важно оценить, какое количество лизинговых компаний, существующих сегодня на рынке, будет соответствовать новым требованиям или сможет безболезненно до них подтянуться. Необходимо определить участников рынка, которые будут не в состоянии соответствовать заявленным требованиям — это может коснуться значительного количества региональных, нишевых компаний". По результатам исследований Объединенной лизинговой ассоциации более половины лизинговых компаний располагают капиталом менее 20 млн руб., и важно учитывать эти данные, подчеркивает господин Коноплев.

По словам Павла Самиева, причины такой ситуации в том, что для развития бизнеса лизинговые компании предпочитали кредиты прямым инвестициям. "Порой даже акционеры лизинговых компаний для фондирования использовали механизмы кредитования, а не взносы в капитал: так им было удобнее и проще",— рассказывает господин Самиев, подчеркивая, что лизинговые компании при банках, как правило, финансируются как раз таким способом.

Он добавляет, что кроме требований к размеру собственных средств для финансовых компаний, как правило, устанавливаются аналитические коэффициенты, такие как, например, отношение рисков к капиталу, которые также необходимо поддерживать в установленных регулятором коридорах, чтобы продолжать заниматься финансовой деятельностью. Для лизинговых компаний, уверен господин Самиев, такие коэффициенты тоже будут вводиться по мере того, как к регулятору будут переходить надзорные полномочия в отношении рынка лизинга.

Александр Михайлов тоже согласен с тем, что для компаний, занимающихся финансовым лизингом, должны быть установлены требования к капиталу, сравнимые с требованиями к банкам или некредитным финансовым организациям. "Достаточность нужно определять на основе достоверных данных МСФО и взвешивать активы по группам риска",— считает господин Михайлов, добавляя, что контроль ликвидности в финансовом лизинге тоже необходим.

Двойные стандарты

Впрочем, больше всего опечалены лизинговые компании не введением нормативов по капиталу, а изменением своего статуса на НФО под усиленным регулированием ЦБ. Далеко не все понимают, какого уровня "прозрачности" хочет добиться регулятор и с кем именно он собирается бороться.

По оценкам Кирилла Царева, почти 90% публичного рынка лизинга приходится на долю 20 крупнейших лизинговых компаний, которые в большинстве своем принадлежат государственным и коммерческим банкам, пенсионным фондам или государству напрямую. "Говорить о том, что они непрозрачны или неподконтрольны государству, некорректно, потому что регулятор имеет доступ ко всей необходимой информации, а кредитование этих компаний осуществляется в соответствии с правилами, установленными ЦБ",— говорит гендиректор АО "Сбербанк Лизинг".

Он поясняет, что источниками финансирования для лизинговых компаний в подавляющем большинстве случаев являются банки, а это поднадзорный ЦБ институт. Второй вариант привлечения средств — облигации, которые также находятся под пристальным надзором регулятора. "В лизинге, как вы понимаете, не используются вклады, не работают физические лица, поэтому утверждать, что вся наша отрасль живет в какой-то серой зоне, наверное, не очень корректно",— полагает Кирилл Царев.

Приобретение лизинговыми компаниями нового статуса повлечет за собой необходимость перехода от общего плана счетов к плану счетов для НФО, формированию новых стандартов налогового и бухгалтерского учета. "Это, по нашему мнению, приведет к заморозке новых сделок до нескольких месяцев",— предупреждает Андрей Коноплев.

Он добавляет, что в отрасли не существует адаптированных для лизинга программных продуктов для нового банковского плана счетов. "Опыт показывает, что для запуска подобных продуктов в промышленную эксплуатацию потребуется не меньше года, стоимость разработок достигнет десятков миллионов рублей, а затем потребуются перенастройка внутренних бизнес-процессов и переобучение профильных специалистов",— говорит господин Коноплев.

"Сложно спорить с тем, что регулятору нужна более качественная и подробная отчетность, чтобы более точно видеть и прогнозировать риски этого рынка, поэтому переход лизинговых компаний на единый план счетов ЦБ и гармонизация отчетности с МСФО — очень прогрессивная в этом плане мера,— парирует Павел Самиев.— С другой стороны, лизинговые компании, наверное, с ужасом смотрят, как это происходит на других рынках: в страховании, микрофинансовых организациях, инвестиционных и брокерских компаниях. Этот процесс действительно идет не всегда просто". Он констатирует, что изменение форм отчетности обернется серьезными издержками для небольших лизинговых компаний, у которых финансовые службы и бухгалтеры не соответствуют уровню подготовки для такого перехода.

К новым дефолтам

Сам по себе перевод лизинговых компаний на отчетность по МСФО не вызывает возражений у участников рынка. "Безусловно, отчетность по МСФО позволяет более качественно проанализировать ситуацию в лизинговой компании. Это будет способствовать повышению прозрачности отрасли и росту ее инвестиционной привлекательности",— выражает общую мысль генеральный директор "Газпромбанк Лизинга" Максим Агаджанов. "МСФО — это отличный инструмент для разговора с рынком на едином, более профессиональном языке. И если еще недавно грамотных специалистов в этой сфере не хватало, то сегодня уже достаточно профессионалов, которые без особого труда могут трансформировать отчетность из РСБУ в МСФО",— отмечает топ-менеджер, добавляя, что его компания добровольно перешла на международные стандарты финансовой отчетности задолго до инициативы ЦБ.

Как и другие участники рынка, Андрей Коноплев поддерживает намерение государства обязать лизинговые компании вести отчетность в соответствии с международными стандартами, но при этом считает, что изменение принципов учета будет актуальным, только если правовое регулирование лизинга будет соответствовать стандарту IFRS 16 "Аренда", который был выпущен в январе 2016 года и вступит в силу в 2019 году. "При любых отклонениях от МСФО принципы учета должны рассматриваться заново и не могут быть использованы",— предупреждает гендиректор "ВТБ Лизинга".

Кирилл Царев обращает тот же вопрос к регуляторам. "Мы должны внедрять логику нового стандарта, на который уже сейчас переходят наши зарубежные коллеги, или мы можем работать по прежнему стандарту учета?" — интересуется он.

По словам господина Царева, в новом стандарте есть новации, касающиеся концептуальных различий операционного и финансового лизинга и уточняющие "природу" этих видов услуг. До сих пор в мире не вполне разрешен фундаментальный вопрос о том, что такое лизинг — вид аренды или разновидность кредита. По мнению Кирилла Царева, эта дилемма актуальна и в условиях реформы российского рынка лизинга. "Отдельно стоит обратить внимание на вторую часть реформы, а именно на внесение изменений в Гражданский кодекс. Именно здесь будет основной спор о природе лизинга — аренда или покупка в рассрочку",— отмечает гендиректор "Сбербанк Лизинга".

По мнению Андрея Коноплева, изменение природы лизинга с арендных отношений на финансирование приведет к существенным изменениям в налоговой и судебной практиках, а также в бизнес-отношениях. Наделение лизинга спецификой, присущей кредиту, противоречит сложившейся мировой рыночной и правоприменительной практикам, в частности международной конвенции "О международном финансовом лизинге", принятой Международным институтом по унификации частного права (UNIDROIT — межправительственная организация по унификации частного права, созданная в 1926 году в Риме), которая является составной частью правовой системы России. Это, по словам Андрея Коноплева, "завершит текущую историю лизинговых отношений, наработанную судебную и бизнес-практику. Начнется новая история с новыми правилами, рисками, дефолтами отдельных участников, и, возможно, новыми игроками".

"Проблема сегодняшнего дня во многом заключается в том, что с позиции гармонизации права, возможно, и стоит вносить изменения в Гражданский кодекс, но эти изменения не принесут существенного улучшения для участников рынка,— считает Кирилл Царев.— При этом в первые несколько лет увеличатся риски для субъектов лизинга, так как сложно заранее сказать, как будет складываться судебная практика. В конечном итоге эти изменения могут оказать куда более серьезное влияние на отрасль, причем именно на сегмент средних и крупных сделок, вследствие чего выиграет розничный бизнес, а потерять может корпоративный". По его мнению, государство запускает реформу, не до конца проанализировав все ее последствия для рынка.

Слабое звено

Если в результате реформы действительно повысятся прозрачность и инвестиционная привлекательность отрасли, то снижение ставок для конечных лизингополучателей будет возможно за счет снижения премии за риск в фондировании лизинговых компаний как рыночных заемщиков, считает Александр Михайлов. "С позитивной стороны госрегулирование способно обеспечить четкую работу механизмов защиты лизингополучателей и лизингодателей, которые несут основные риски, порой исчисляющиеся миллиардами рублей,— говорит он.— Мы рассчитываем на доработку и повышение эффективности этих механизмов на законодательном и исполнительном уровнях, например введение работающего механизма исполнения инкассового поручения банку со стороны лизинговой компании".

В законопроекте Минфина действительно уточняется процедура принятия решения банком о бесспорном списании задолженности по ежемесячным платежам в адрес лизинговой компании, что поможет взаимодействию игроков рынка с кредитными организациями, радуется Дмитрий Зотов. "До настоящего момента на решение банка о списании средств и скорость его принятия так или иначе оказывали влияние неформальные взаимоотношения между банком и лизингодателем,— рассказывает он.— Банки действовали в первую очередь в своих интересах, нередко нанося ущерб интересам лизинговой компании".

Так, по словам Дмитрия Зотова, происходило в ситуации с обанкротившейся авиакомпанией "Трансаэро", когда банки списывали в первую очередь свои долги и тянули с исполнением поручений лизингодателей. Формализация этих требований в законе поможет ускорить процесс списания задолженности в проблемной ситуации, полагает топ-менеджер. "Думаю, также стоит рассмотреть возможность законодательного закрепления за банком ответственности за несвоевременное исполнение инкассовых поручений и предусмотреть возможность взыскания ущерба, нанесенного в связи с этим лизинговой компании",— сказал "Ъ" гендиректор "Трансфин-М".

Впрочем, и у господина Зотова есть отдельные замечания к предложениям регуляторов. С его слов "Ъ" узнал, что для решения проблемы уклонения от налогообложения предпринимателей через механизм лизинга реформой предполагается установить для лизинговых компаний ограничение по количеству сделок с одним лизингополучателем. Гендиректор "Трансфин-М" считает это нецелесообразным, поскольку для сделок, например, в авиализинге или лизинге водного транспорта нередко требуются "технические компании", использующие подходящие для этого правовые системы. "Клиентов у такой технической компании может быть несколько, так как зачастую для одного вида бизнеса подходит право одной и той же юрисдикции и в этом случае нецелесообразно создавать под другого клиента еще одну структуру. Это ведет к росту операционных расходов",— пояснил Дмитрий Зотов.

Насколько глубоко регулятор будет вмешиваться в текущую деятельность лизинговых компаний, пока неизвестно. Тем не менее регламентация управленческих процессов — "самое слабое звено" в бизнесе российских лизинговых компаний и одна из главных проблем, на решение которой направлена реформа, считает Павел Самиев. "Мы смотрели внутренние регламенты некоторых компаний, так там такое понаписано! — восклицает он.— Очень трудно себе представить, как по таким регламентам люди в принципе могут работать. Это означает, что менеджмент просто не контролирует процессы в своей компании". За это не грех и наказывать, потому что такая компания подвергает дополнительному риску интересы кредиторов и держателей долговых бумаг, добавляет управляющий директор НРА.

Когда адаптированные для лизинга процедуры и регламенты будут разработаны, регулятор будет следить за их соблюдением и в случае выявления нарушений или при отсутствии в компании нужных документов сможет выдать необходимое предписание, обязательное для выполнения.

Павел Самиев приводит в пример аналогичный процесс на рынке страхования, где прошло уже достаточно много этапов формирования требований по риск-менеджменту и процедурам внутреннего контроля. "Пока это идет в режиме диалога, ЦБ запрашивает регламенты, методики по рискам и отчетность, нередко подсказывает, как это должно выглядеть, и подталкивает компании в нужном направлении",— рассказывает он. Санкции за невыполнение собственных регламентов специально не фиксируются, но у ЦБ достаточно инструментов влияния на нерадивый менеджмент финансовых компаний. "В случае злостных нарушений регулятор найдет способ воздействовать на компанию. Главное, чтобы это не превратилось в формализм, не привело к перегибам и злоупотреблениям со стороны регулятора",— подытоживает господин Самиев.