Дорогой мой!

розница

Более 80% банков и МФО отмечают увеличение стоимости привлечения клиента. По оценкам экспертов, мероприятия по заманиванию заемщика сейчас обходятся кредиторам на треть дороже, чем два года назад. Zaim.com специально для "Ъ" подготовил обзор, чтобы определить стоимость заемщиков для банков и МФО.

Цена акта

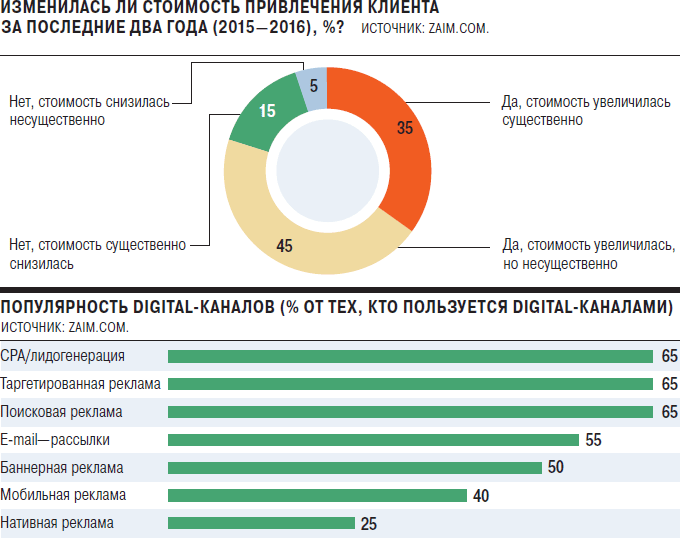

На 2017 год более половины опрошенных компаний (55%) запланировали увеличение расходов на мероприятия по расширению клиентской базы и удержанию уже имеющихся заемщиков. При этом за предыдущие два года у 35% банков и МФО существенно возросла стоимость привлечения и обслуживания клиентов, у 45% указанный показатель увеличился, но несущественно. У 20% компаний дела обстоят более позитивно: 15% отметили значительное сокращение, 5% — только небольшое снижение.

Удорожание стоимости клиента сопряжено с сужением рынка качественных заемщиков, что вынуждает компании корректировать свои стратегии в отношении клиентов. Банки и МФО стараются привлечь новых клиентов, у которых нет классической кредитной истории, а также разрабатывают планы по переманиванию чужих хороших клиентов.

"Затраты на привлечение клиентов и возможные потери при невозврате займа напрямую зависят от политики управления рисками, которую применяет компания. Если она отбирает только самых надежных заемщиков и доля одобренных заявок невелика, то уровень невозврата, заложенный в ставку, будет низок. Однако такая компания будет тратить много денег на рекламу своих услуг, ведь чтобы найти хороших клиентов, ей нужно рассмотреть много заявок",— заметил заместитель директора СРО МФО МиР Андрей Паранич.

Сейчас у 42% опрошенных кредиторов десятая часть себестоимости продукта приходится на рекламные расходы. У 32% компаний данный показатель не превышает четверти (в диапазоне 11-25%), у 16% — не более половины (26-50%). Однако в 10% организаций заметили, что больше половины себестоимости составляют расходы на рекламу и продвижение.

В 43% МФО отметили, что на удорожание клиента влияют также и нововведения регулятора. С этим согласна директор СРО МФО "Единство" Айгуль Хайруллина: "Стоимость привлечения клиента возросла на фоне принятых законодательных актов, внесших многочисленные изменения в деятельность МФО. Кроме этого на стоимость влияют создаваемая СМИ и различными общественными институтами общая атмосфера негатива в отношении МФО, в связи с чем потенциальные клиенты, нуждающиеся в микрозайме, не решаются обратиться за услугой".

Начальник Главного управления рынка микрофинансирования и методологии финансовой доступности ЦБ Илья Кочетков считает, что важными шагами стали новации, реализуемые на рынке: разделение МФО на микрофинансовые компании (МФК) и микрокредитные компании, переходный период которого будет завершен 29 марта, и передача ряда контрольных функций саморегулируемым организациям (СРО). "Указанные меры должны привести к снижению издержек участников рынка на выполнение регуляторных требований и сделать рынок микрофинансирования более привлекательным для выхода на него новых участников",— отметил представитель Банка России.

На вопрос о том, сколько стоит клиент, банки и МФО отвечали не слишком охотно, но все-таки удалось выяснить, что банкам новый заемщик обходится примерно в 3-4 тыс. руб., у МФО диапазон более широкий — от 800 до 3 тыс. руб., в "экстремальных" случаях — до 4 тыс. руб.

"Цена в 800 руб. в основном характерна для трех случаев: МФО не гонится за объемами и очень узко таргетирует рекламу; МФО по такой цене получает из сетей трафик по остаточному принципу и не может похвастаться качеством и количеством реально выданных займов; МФО ведет более рисковую политику, выдавая больше займов, чем конкуренты",— отметил управляющий партнер Zaim.com Олег Мамедов.

У банков, считает эксперт, ситуация с "повышенной" ценой объясняется меньшим количеством подходящих под их критерии пользователей, и привлечение "новых хороших" дается им все труднее.

Представитель ГК "Инстам" Екатерина Бочкова заметила, что в рамках лидогенерации банки в среднем готовы платить за клиента 4-4,5 тыс. руб. Причем в основном банки платят не за абстрактную заявку, а за выданный кредит.

Привлечением клиентов 35% компаний занимаются самостоятельно, 40% в дополнение к этому привлекают аутсорсинговые компании, отмечается в исследовании Zaim.com.

Старый друг дешевле

В 65% компаний отметили, что наибольшую долю доходов приносят "старые" клиенты. Причем 75% опрошенных банков и МФО считают, что удержать "старого" клиента дешевле, чем привлечь нового.

"Дешевле удержать такого клиента понижением ставки, чем искать нового хорошего клиента "с нуля". Да и сам клиент после такого понижения ставки отвечает не только лояльностью, но и повышенным использованием кредитного лимита (в случае кредитной карты)",— заметил Эльман Мехтиев, исполнительный вице-президент Ассоциации российских банков.

На этот факт банкам и МФО стоит обратить внимание. Статистика БКИ "Эквифакс" свидетельствует, что повторно за кредитами/займами в банки обращаются более 43% заемщиков, в МФО — около 50%. "С течением времени доля клиентов, которые повторно получают кредиты в банках и МФО, меняется незначительно. При этом тенденции за 2015-2016 годы разнонаправленные: в банках снижение данного показателя менее 1 пп., а в МФО — рост на 4 пп. Такая ситуация объясняется тем, что рассматриваемый период включает в себя отголоски кризиса и, возможно, отдельные банки продолжали работать в антикризисном режиме, тогда как МФО смогли адаптироваться к быстро меняющимся условиям",— отмечает генеральный директор БКИ "Эквифакс" Олег Лагуткин.

В половине опрошенных компаний также отметили, что стоимость привлечения клиента зависит от региона присутствия. "В миллионниках больше рекламной активности и отклик от рекламы ниже, чем в городах с маленьким населением. На стоимость влияют также пол и возраст аудитории",— уточняет директор департамента маркетинга и рекламы компании "Домашние деньги" Дмитрий Субботин.

Традиционные ценности

В 47% МФО, использующих digital-каналы привлечения клиентов, отметили увеличение доли затрат в общем рекламном бюджете на привлечение клиентов через интернет. В остальных такие затраты остались на прежнем уровне.

Самыми популярными digital-каналами привлечения клиентов являются поисковая реклама, таргетированная реклама, CPA/лидогенерация: их отметили по 65% опрошенных МФО.

Примечательно, что 47% МФО рассчитывают САС (стоимость привлечения клиента) исходя из первого займа, 37% в расчетах отталкиваются от пожизненной ценности клиента. Остальные компании не ответили на данный вопрос.

Для замера офлайн-активности клиентов МФО используют CRM, статистические отчеты, анкетирование и др. Директор по маркетингу ООО "Срочноденьги" Маргарита Пыркова рассказала: "Для замера офлайн-активности клиентов мы используем, как правило, такие инструменты, как интервью (опрос заемщиков в офисе о качестве услуг, предложениях) и опросы методом CATI (удовлетворенность услугой и предлагаемыми компанией акциями, работа с "ушедшими" клиентами)".

"Ошибкой является излишняя фокусировка на онлайн-инструментах при продвижении МФО,— считает старший партнер Paper Planes Consulting Agency Сергей Жигжитов.— Так как среди целевой аудитории микрозаймов большое количество пожилых людей, для которых онлайн-инструменты не являются источником для принятия решений о сделке, поэтому необходимо при разработке карты движения трафика учитывать традиционные инструменты — телевидение, радио, печатную прессу. Вместе с тем в течение ближайших пяти лет рынок постепенно будет уходить в онлайн, поэтому стратегически верным решением будет наработка компетенции прежде всего в онлайн-маркетинге".

Жизненный цикл

Стремясь снизить стоимость работы с клиентами, многие компании затрачивают массу сил на работу с уже имеющейся аудиторией, разрабатывая уникальные продукты для каждого сегмента.

"Каждое специальное предложение создается индивидуально под узкую выборку, при этом учитываются вся история взаимодействия с клиентом, стадия его жизненного цикла, доходность, лояльность. Часть ресурсов экономится за счет автоматизации процессов, многие предложения формируются системой по наступлении определенных событий без непосредственного участия маркетинг-менеджера. В целях снижения средней стоимости привлечения клиента одновременно задействовано большое число маркетинговых каналов, ведется серьезная работа над максимальной оптимизацией, проводятся акции не только для конечных клиентов, но и для партнеров — лидогенераторов, отдельных веб-мастеров, брокеров",— рассказывает заместитель генерального директора МФК "Честное слово" Алексей Буханов.

"Снижение стоимости клиента — целый комплекс мероприятий: во-первых, мы расширяем количество более дешевых каналов — например, клиент по реферальной программе, когда клиенты приводят в Модульбанк своих партнеров, стоит в пять-семь раз дешевле клиента из интернета. А когда у тебя 43 тыс. лояльных клиентов — это серьезный канал. Во-вторых, мы стали фанатами аналитики и очень активно работаем с конверсией на нашем сайте, ставим сотни экспериментов, которые значительно повышают эффективность интернет-канала",— объясняет совладелец Модульбанка Яков Новиков.

Помимо оптимизации и автоматизации процессов немалое значение для сокращения стоимости привлечения и удержания заемщика имеют поддержание качества услуг на высоком уровне, открытость и реальная лояльность к своим клиентам. Необходимо помнить, что компании сами формируют свой имидж, влияют на мнение клиентов и общества. Сарафанное радио не обходит вниманием и финкомпании. Причем нужно помнить, что его влияние намного обширнее, чем в прежние времена: теперь клиенты идут жаловаться не другу или соседу, а в соцсети, чаты, форумы и проч.