Клиент по переписке

интернет-банкинг

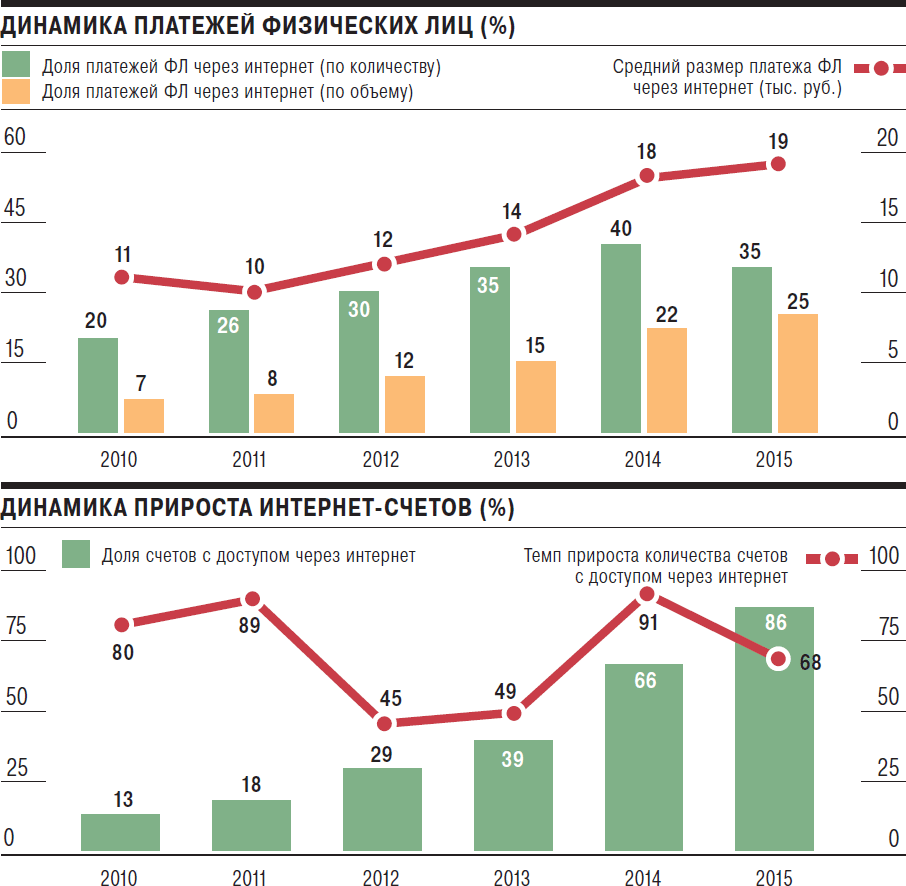

По данным исследования рынка интернет-банкинга, проведенного RAEX ("Эксперт РА"), в 2015 году объем онлайн-платежей впервые вырос менее чем на 1%, в то время как с 2010 по 2014 год средние темпы прироста составляли 44%. Одна из причин — общее снижение в 2015 году на 9% объемов операций физических лиц. Негативное влияние на платежи оказала реакция клиентов банков на экономические шоки, связанные с девальвацией национальной валюты и снижением реального дохода. Впрочем, эксперты RAEX полагают, что в 2016 году объем онлайн-платежей вырастет на 6-9%.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Системная автоматизация

Количество интернет-платежей физических лиц за 2015 год снизилось на 5%, до 88 млн единиц, что привело к увеличению среднего размера трансакции до 19,5 тыс. руб. (+6% по сравнению с годом ранее). Снижению количества операций отчасти способствовало структурное изменение рынка: по итогам 2015 года доля платежей, совершенных через интернет, упала с 40% до 35%. Часть операций, которые клиенты ранее проводили через классический интернет-банкинг, теперь подтверждается посредством SMS-сообщения. В 2015 году было совершено 12 млн операций через SMS, тогда как в 2014 году их число составило только 5 млн единиц. Количественная доля платежей через SMS-сообщения выросла с 2% за 2014 год до 5% за 2015 год. Это результат активной работы банков и операторов сотовой связи по автоматизации операций, осуществляемых через SMS-сообщения.

Стагнация объема и количества онлайн-платежей подталкивает провайдеров систем интернет-банкинга к поиску новых функциональных решений, способных оказать поддержку рынку.

Увеличению объемов онлайн-платежей будет способствовать работа банков, направленная как на повышение доли активных пользователей (совершающих не менее одной операции в месяц), так и на привлечение новых. Ряд банков предоставляет клиентам доступ к системе ДБО (дистанционное банковское обслуживание) автоматически при открытии счета. По данным Банка России, за 2015 год количество счетов с удаленным доступом увеличилось на 68%, до 136 млн единиц. По нашему мнению, в текущих условиях более перспективным путем является именно увеличение доли активных пользователей.

По итогам исследования RAEX ("Эксперт РА"), доля активных пользователей в 2015 году составила 18%, что на 5 п. п. превышает результаты 2014 года. По прогнозам большинства банков к концу 2016 года доля активных пользователей в совокупной клиентской базе ФЛ увеличится до 24%. Участники исследования активно продвигают интернет-банкинг, поэтому неудивительно, что на падающем рынке им удалось нарастить долю активных пользователей.

Перевести клиентов на онлайн-обслуживание банки смогут за счет автоматизации "рутинных" операций (оплата штрафов ГИБДД, налогов и ЖКУ). Проверка задолженности по платежам, которые клиент проводит с определенной регулярностью, позволяет осуществлять большинство топовых систем, в то время как остальные банки только начинают интегрировать этот функционал. Например, поиск штрафов ГИБДД предусмотрен в интернет-системах 59% опрошенных банков. Чуть больше половины систем предусматривают возможность поиска и оплаты счетов по коммунальным услугам. Привлечь ту часть клиентов, которая оплачивает коммунальные услуги, налоги и штрафы через офисы банка, способно внедрение опции по выставлению счета на оплату. Сейчас всего треть систем ДБО дают пользователю возможность, один раз заполнив данные о плательщике (ИНН, номер водительского удостоверения и т. д.), получать информацию о новом платеже и осуществлять его как вручную, так и в режиме автоплатежа, одобрив его через SMS-сообщение.

Большие возможности для автоматизации пользовательских функций также связаны с информационными базами органов власти. Нынешним летом в работу запускается единая платформа с информацией обо всех поставщиках коммунальных услуг, ГИС ЖКХ. Большинство провайдеров уже заявили о желании интегрировать свои системы с ГИС ЖКХ, что позволит увеличить наполняемость интернет-банка поставщиками услуг в сфере жилищно-коммунального хозяйства.

Поддержку рынку окажет работа по интеграции основных клиентских операций (открытие депозита, выдача кредита), которые ранее проводились в отделениях. Большинству пользователей систем уже доступна возможность оформления вкладов и обслуживания кредитов. Погашение кредитов возможно у 94% респондентов, что на 6 п. п. больше показателя 2015 года.

Итоговый рейтинг функциональности интернет-банкинга для физических лиц

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: RAEX ("Эксперт РА").

Дистационный-вклад

Вкладчиков все чаще интересует возможность открытия вклада через интернет-банк. Наличие ДБО, по мнению клиентов, снизит вероятность выведения депозитов за баланс или оформления их в так называемые тетрадки. Кроме того, в целях уменьшения операционных расходов на содержание офисов банки предлагают более привлекательные условия (например, более высокие ставки по вкладам) при открытии вклада через систему ДБО. Пользователи 98% опрошенных систем могут осуществлять операции с депозитами онлайн, годом ранее доля таких систем составляла 92%.

Оформить заявку на кредит можно лишь в 44% систем. В 15% ДБО интегрировано получение кредита после подписания договора. Кредитование через ДБО возможно в случае модернизации процесса андеррайтинга, что потребует от банков дополнительных инвестиций. По информации, полученной в рамках анкетирования, более четверти провайдеров ДБО планируют внедрить в ближайшие два года оформление онлайн-заявок на кредит с последующей дистанционной выдачей.

Еще один способ увеличить долю активных пользователей — упростить интерфейс и повысить удобство систем ДБО. Например, 37% систем позволяют перевести средства на счет другого клиента банка по номеру мобильного телефона без длительного заполнения реквизитов. Ряд участников исследования уже заявил о планах внедрить сервис онлайн-переводов по номеру мобильного телефона между всеми банками-партнерами.

Мобильная платформа

По функционалу мобильный банкинг практически сравнялся с классическим интернет-банком, и это привлекает все больше пользователей. Больше 80% систем ДБО позволяют пользователям совершать операции через приложения для мобильных устройств, тогда как в 2011 году только треть банков имели мобильные приложения. Как и годом ранее, лидерами являются приложения для платформ iOS, и только 17% банков имеют доступ для всех основных мобильных платформ (Android, iOS и Windows Phone).

Привлекательность мобильного банкинга связана с более простыми способами идентификации пользователя по сравнению с классическим интернет-банком, но при этом выше и риски в плане информационной безопасности. Одним из безопасных и удобных способов доступа является аутентификация по отпечатку пальца, но она пока мало распространена. Часть провайдеров ДБО уже реализовали эту опцию для приложений на платформе iOS, что в сочетании с проверкой смартфонов на наличие вирусов дает пользователю высокий уровень защиты.

Стоит также отметить, что проводить простейшие банковские операции теперь возможно и в социальных сетях. Например, осуществлять переводы как внутри своего банка, так и в другие банки. Интеграция систем удаленного доступа с социальными сетями является одним из путей развития мобильного банкинга для физических лиц.

Платежный спрос

В связи с внедрением большинства наиболее востребованных клиентами функций конкуренция среди провайдеров ДБО уже второй год находится на пике. На четверть сократилась разница в баллах между лидером рейтинга и системой, находящейся на пятой строчке. Как и годом ранее, лидером рынка остается система HandyBank. Сохранить за собой первое место системе позволило внедрение функции выставления платежей и новый дополнительный способ защиты — контроль смены сим-карты. ДБО от HandyBank по-прежнему является ведущей системой по степени безопасности.

Значительным изменением в топ-5 рейтинга стало вхождение в него системы от Тинькофф-банка. Четвертое место банку обеспечил новый функционал. Среди новшеств в системе — мгновенное открытие виртуальной карты, выставление платежей и персональный бюджет для клиента. Улучшил свои позиции и МДМ-банк, заняв 5-е место, тогда как год назад он занимал 33-е место. За прошедший год банк провел серьезную работу по обновлению своей системы ДБО: реализована возможность дистанционного оформления кредита, система теперь может осуществлять автоплатеж по заданному графику и выставлять счета на оплату услуг. Повысил свое место в рейтинге и Юникредит-банк: с 65-й строчки он поднялся на 26-ю.

Несанкционированный доступ

В 2015 году, по данным Банка России, было осуществлено больше 31 тыс. несанкционированных операций в системах ДБО для физических лиц объемом 1,2 млрд руб., что пока составляет не более 1% всех операций физических лиц через системы ДБО. Тем не менее объем таких операций заставляет как банки, так и регулятора все больше обращать внимание на информационную безопасность. Введение в 2017 году Банком России единых требований к уровню безопасности систем ДБО позволит повысить защиту онлайн-операций и, как следствие, доверие пользователей к интернет-банкингу. Однако введение единых требований может привести к увеличению расходов банков, не соответствующих новым стандартам, что станет для них серьезной проблемой на фоне общего снижения рентабельности банковского сектора.

Законодательные новации ЦБ РФ должны стимулировать банки к внедрению систем антифрода, позволяющих выявлять и блокировать несанкционированные мошеннические операции при помощи ряда индикаторов. Сейчас 57% банков имеют возможность отслеживать и блокировать нетипичные трансакции, которые отсеиваются по принципу срабатывания таких индикаторов, как необычный для клиента IP, аномальное время платежа и т. д. Шесть провайдеров ДБО из топ-10 рейтинга по информационной безопасности уже внедрили системы антифрода, тогда как среди десяти аутсайдеров рейтинга таких только три.

Топ-10 систем интернет-банкинга: внешний платежный функционал

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: RAEX (Эксперт РА)

Топ-10 систем интернет-банкинга: внутренние операции и сервисные функции

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: RAEX ("Эксперт РА").

Топ-10 систем интернет-банкинга: информационная и финансовая безопасность

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: RAEX ("Эксперт РА").