В мире происходит быстрое подорожание валют развивающихся стран, в том числе и России. Дело объясняется тем, что международные инвесторы вновь решили рискнуть и нажиться на разнице процентных ставок.

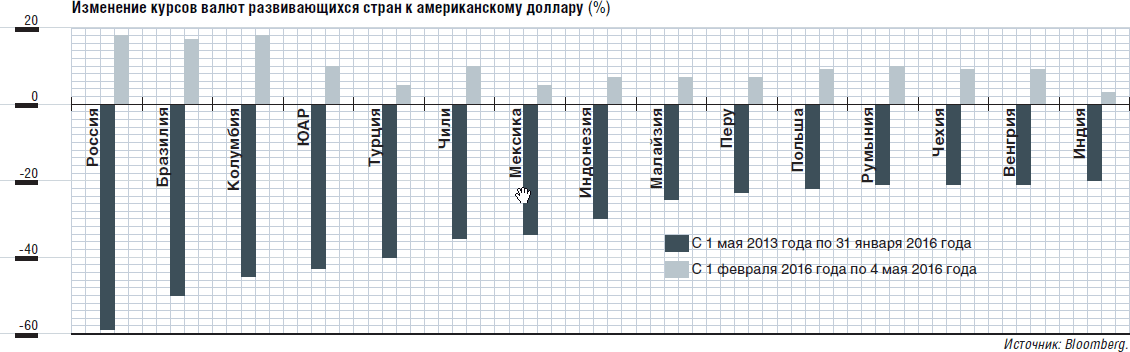

После падения с мая 2013 года по конец января 2016 года котировки валют всех развивающихся стран с начала февраля начали расти. При этом валюты России, Бразилии, Колумбии и Южной Африки, которые тогда подешевели больше всех, теперь больше всех дорожают (см. график далее).

В 2013 году события развивались следующим образом. 30 апреля 2013 года за доллар на российском валютном рынке давали 31,04 руб., а 3 июля — уже 33,30 руб. Граждане начали переживать из-за обесценения рубля, а те, кто располагает значительным количеством иностранной валюты, напротив, заметно приободрились. Новый глава российского ЦБ Эльвира Набиуллина заявила, что умышленной девальвации рубля не предвидится, впрочем, курс рубля определяется большим количеством объективных факторов. А МВФ прямо предостерег российские власти от девальвации национальной валюты, отметив, что эта девальвация не послужит делу ускорения экономического роста путем увеличения экспорта, так как российские производственные мощности и так загружены.

Между тем по мировым меркам ничего необычного в России не произошло. С 10 мая по 10 июня валюты развивающихся стран значительно обесценились: от падения курса южноафриканского рэнда на 9% до падения курса турецкой лиры на 4%. В целом за месяц по отношению к доллару упали курсы валют 19 из 24 важнейших развивающихся стран. При этом южноафриканский рэнд пострадал больше других валют, поскольку ЮАР по традиции обладает развитым финансовым рынком, сходным с рынками индустриальных стран: на нем легко как покупать местные акции и облигации, так и продавать их.

На этот раз в развивающихся странах курс валют упал из-за того, что инвесторы начали избавляться от гособлигаций. Инвесторы ссылались на майское заявление главы ФРС Бена Бернанке, сообщившего, что программа, в ходе которой ФРС ежемесячно покупает государственных и ипотечных облигаций за свеженапечатанные деньги на $85 млрд, в конце концов будет свернута. А значит, кредит в Америке станет дороже. После этого доходность американских облигаций с десятилетним сроком погашения выросла с 1,6% годовых до 2,2%.

Происходящее повторило события во время восточноазиатского финансового кризиса 1997 года. Бывший глава ФРС Алан Гринспен так писал об этом кризисе: "В связи с концом холодной войны и отказом в значительной степени от системы централизованного планирования развивающиеся страны хотели привлечь прямые иностранные инвестиции с помощью усиления защиты частной собственности и открытия для иностранцев большего количества секторов своей экономики. Наряду с этим желанием в мире появилось новое обстоятельство. Американские инвесторы, обогатившиеся в результате экономического бума в США, ринулись на неведомые для них развивающиеся рынки в попытках диверсифицировать вложения капитала. Крупные банки также направились на эти рынки с целью получить по своим кредитам более высокий процент, чем в США, где процентная ставка почти достигла исторического минимума. Для того чтобы привлечь этот капитал, некоторые развивающиеся страны зафиксировали курс своих валют по отношению к доллару. Таким образом, американские и другие западные инвесторы могли считать, что их вложения защищены от валютного риска по крайней мере на некоторое время. Заемщики, получившие кредит в долларах, конвертировали их в местные валюты и давали взаймы на местном кредитном рынке под высокий процент. Они ставили на то, что, получив деньги с должников, смогут конвертировать их в доллары по фиксированному курсу, расплатиться по собственным долларовым кредитам и нажиться на разнице в процентных ставках в развивающейся стране и в США. Когда игроки на местных финансовых рынках поняли, что фиксированные курсы могут поддерживаться лишь в течение ограниченного времени, они бросились скупать доллары за местные валюты. Игра была кончена. Центральные банки, пытавшиеся удержать фиксированные курсы, быстро истощили свои долларовые запасы. Итогом стал восточноазиатский валютный кризис — прежде всего крах таиландского бата и малайзийского ринггита летом 1997 года".

В отчете за 1997 год американская ФРС описала свою денежную политику следующим образом: "Обстановка, в которой прошел 1997 год, требовала от ФРС быть особенно внимательной к возможности ускорения инфляции. Когда год только начинался, на рынке труда уже было не так уж много свободной рабочей силы и номинальная зарплата начала расти быстрее, чем раньше. Большой потребительский спрос вел к темпам экономического роста, уже превышающим производственный потенциал. Быстрый рост потребительских расходов в начале года вызвал у ФРС беспокойство, что нагрузка на производственные мощности вызовет рост издержек и цен, который в конечном итоге помешает дальнейшему увеличению производства. Финансовый рынок, очевидно, разделял это беспокойство: процент по долгосрочным и среднесрочным кредитам начал расти уже в декабре 1996 года, предвосхищая действия ФРС. И в марте 1997-го ФРС несколько ужесточила свою денежную политику, подняв процентную ставку с 5,25% годовых до 5,5%".

В мае 1997 года в Таиланде западные инвесторы, а также предприятия и банки начали срочно продавать баты и покупать доллары. Пытаясь сбить панические настроения, Банк Таиланда потратил из своих резервов $8,7 млрд, повысил процентную ставку с 12% до 18% и ввел ограничения на получение кредитов теми иностранцами, которые могли потратить их на покупку долларов. Но панику сбить не удалось, и, чтобы сберечь остатки своих резервов, 2 июля 1997 года Таиланд отказался от фиксированного курса бата — бат за день подешевел по отношению к доллару на 17%. 11 июля от фиксированного курса песо отказались Филиппины, 18 июля от фиксированного курса ринггита отказалась Малайзия, 21 июля от фиксированного курса рупии отказалась Индонезия. В итоге к октябрю 1997 года курс индонезийской рупии упал на 45%, тайского бата — на 34%, малайзийского ринггита — на 26%, филиппинского песо — на 25%.

А в августе 1998 года валютный кризис разразился и в России, которая тоже имела фиксированный курс национальной валюты, упавший в несколько раз.

В наибольшей степени улучшилось состояние торгового баланса Бразилии и Индонезии — и в них иностранный капитал идет с большой охотой

В общем ситуация в 2013 году сложилась та же: ФРС повышает стоимость кредита, и инвесторы бегут из развивающихся стран — стало выгоднее вкладывать деньги в Америку, чем в другие страны. Стоит, однако, заметить, что в 1997 году повышение процента в США было чисто символическим. В 2013 году даже никакого повышения процента не произошло: он как был нулевым, так и остался. А насчет сворачивания программы покупки гособлигаций Бернанке ничего определенного не сказал: было очевидно, что когда-нибудь она будет свернута, но когда именно — неясно.

Таким образом, есть все основания полагать, что и в 1997 году, и в 2013-м политика ФРС использовалась инвесторами и спекулянтами как предлог не слишком заигрываться с прибыльными, но рискованными вложениями в развивающиеся страны. А когда инвесторы начинают бояться риска, это явный признак того, что мировой финансовый кризис продолжается.

Сейчас настроения инвесторов вновь изменились, и они в течение двух месяцев стали считать все развивающиеся страны привлекательными для вложения капитала благодаря более высокой процентной ставке, чем в индустриальных странах. Это и вызвало рост курса местных валют. Инвесторов также привлекает то обстоятельство, что резко изменилось состояние внешнеторгового баланса развивающихся стран. Если исключить Китай, то в 36 развивающихся странах положительное сальдо этого баланса составляет $5 млрд, между тем как в 2013 году было отрицательное сальдо в $20 млрд, а в 2014 и 2015 годах — $10 млрд. В наибольшей степени улучшилось состояние торгового баланса Бразилии и Индонезии — и в них иностранный капитал идет с большой охотой. Правда, в этих странах улучшение произошло за счет резкого спада импорта из-за дешевевших с 2013 года валют, а не за счет роста экспорта, но инвесторы сочли, что имеет место нормальное явление: сначала падает по валютным причинам импорт, а потом по тем же причинам начинает расти экспорт.

Очевидной причиной всплеска интереса инвесторов к развивающимся странам является уменьшение их опасений относительно Китая. Начало года ознаменовалось бегством капитала из этой страны из-за замедления ее экономического роста и девальвации юаня: инвесторы опасались, что девальвация продолжится и послужит началом девальвации валют других развивающихся стран с целью поддержания конкурентоспособности. Однако в феврале на встрече стран G20 в Шанхае китайские власти заверили, что не допустят резкого замедления экономического роста, и тут же расширили кредитование экономики за счет бюджетных средств. Одновременно они ужесточили контроль за вывозом капитала из страны. Мировые цены на сырье, используемое в строительстве, стали расти в ожидании продолжения китайского строительного бума, это вызвало повышенный интерес инвесторов к странам, экспортирующим это сырье, и рост курса их валют.

Еще одной очевидной причиной притока капитала в развивающиеся страны стало изменение настроений ФРС, которая в декабре прошлого года повысила процентную ставку и прогнозировала четыре повышения в этом году, но теперь не прогнозирует. В результате доходность американских облигаций упала до 0,14% годовых, курс доллара снизился, и именно поэтому инвесторы сочли заманчивыми высокие процентные ставки в России, Бразилии и других развивающихся странах.

Опыт 1997 и 2013 годов подсказывает, что настроения инвесторов могут быстро измениться. Стоит ФРС дать понять, что она все-таки готова поднять ставку,— доллар подорожает, и инвесторы вспомнят, что у Колумбии, ЮАР и Турции существует значительный дефицит текущего платежного баланса, который нужно финансировать за счет притока долларов, а у компаний в Чили большие долларовые долги, которые нужно выплачивать. Однако инвесторы сейчас показывают, что после долгого перерыва в развивающиеся страны поверили: нужно же куда-то вкладывать деньги.