Юбилейный расклад

|

Юбилейный расклад |

|

Сегодня исполняется ровно десять лет рынку пластиковых карт в России. 26 сентября 1991 года в гостинице "Октябрьская" Кредобанк представил первые выпущенные им карты Visa. С этого момента карты международных платежных систем стали доступны простым советским, а позже российским гражданам. Первая транзакция по карте Visa Кредобанка была произведена чуть раньше — 21 сентября в магазине "Калинка-Стокман" в Москве. Не будучи уверенным в успехе, начальник управления пластиковых карт Кредобанка Игорь Липанов провел презентацию первой карты только после того, как стало ясно, что система работает.

Таким образом, из всех российских коммерческих банков именно Кредобанк первым в России выпустил карту международной платежной системы. Ее "отцом" в равной степени может считаться Игорь Липанов, непосредственно курировавший карточную программу Кредобанка, и глава банка Юрий Агапов. Но если для Игоря Липанова карточный бизнес был основным занятием, то Юрий Агапов, как он позднее признался "Деньгам", изначально считал пластиковые карты убыточным проектом.

|

Правда, в тот момент карты Visa Кредобанка были доступны простому советскому человеку только теоретически. Ведь для того, чтобы стать обладателем карты, ее потенциальному владельцу надо было внести первоначальный взнос, который составлял $10 тыс., и страховой депозит — еще $10 тыс. Позже, когда на рынок пластиковых карт вышли другие банки — Мост-банк, Инкомбанк и Мосбизнесбанк, условия стали меняться. Сначала вдвое снизились первоначальный взнос и страховой депозит, затем банки и вовсе перестали брать последний. И только спустя десять лет после выпуска первой карточки банки стали раздавать карты бесплатно, ограничиваясь первоначальным взносом в $100-200.

Но тем не менее это было прорывом в области развития рынка пластиковых карт в СССР. Ведь после 26 сентября 1991 года стало не важно, где человек работает, состоит ли он в партии, имеет ли он право выезжать за границу. Главным критерием для получения карты стало наличие денег. Именно в этом заключается основное отличие карт Кредобанка от карт, выпускавшихся до него Внешторгбанком СССР, в 1987 году преобразованным во Внешэкономбанк.

Самые ценные карты СССР

|

Тогда речь шла только о приеме карт этих платежных систем в СССР. В Советском Союзе монополистом в области всех валютных операций был Внешторгбанк СССР. Однако "Интуристу" удалось через Совет министров получить разрешение на обслуживание карт международных платежных систем. Правда, всю валютную выручку он должен был сдавать. В 1987 году при Госкоминтуристе было создано Всесоюзное хозрасчетное внешнеторговое объединение "Интурсервис", которому "Интурист" и передал все агентские договоры. "Интурсервис" стремился разрушить монополию Внешторгбанка и подписал договор с финским Osuuspankkien Keskuspankki Oy (Okobank). Технология в то время была на таком уровне, что слипы, снятые с карт и подтверждающие оплату, ежедневно передавали в Финляндию с проводниками поездов. А в Финляндии представитель OKObank забирал их у проводника и проводил платеж, аккумулируя у себя деньги "Интуриста".

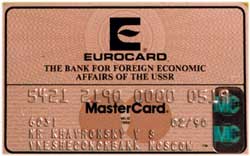

Самые первые карты появились в СССР в 1986 году. Тогда Внешторгбанк договорился с Eurocard/MasterCard о том, что в случае необходимости клиенты банка смогут получить карты этой платежной системы. При этом выпускать карты по заявке Внешторгбанка должен был французский банк Credit Mutuel. Таких карт было выпущено очень немного, и в основном они выдавались работникам самого банка, отправлявшимся в командировки за границу.

А в начале 1988 года Внешэкономбанк подписал соглашение с Eurocard/MasterCard, по которому карты этой платежной системы в СССР начали выпускаться с логотипом Внешэкономбанка. Это соглашение подписывали Владимир Хавронский и занимавший в то время пост первого зампреда Внешэкономбанка Виктор Геращенко. Уплатив вступительный взнос $20 тыс., в 1988 году Внешэкономбанк выпустил первые карты. Карта #1 была вручена генеральному секретарю коммунистической партии Советского Союза Михаилу Горбачеву. Но, по словам Владимира Хавронского, он ей так и не воспользовался, поскольку сразу сдал в музей.

|

Но в то время в СССР был жесткий лимит на выдачу командировочных, поэтому кредитные карты получили только руководители спорткомитета и особо доверенные спортсмены. Остальные участники Олимпиады получили командировочные по старинке. Да и большого желания связываться с незнакомым платежным средством у наших олимпийцев не было.

Таким образом, первые карты, появившиеся в СССР, были Eurocard/MasterCard и выпускались Внешэкономбанком. Однако для того, чтобы их получить, надо было быть или партийным лидером, или дипломатическим работником, или руководителем крупного советского предприятия. Так, кроме президента СССР Михаила Горбачева и главы правительства Юрия Рыжкова одним из первых обладателей кредитной карты Внешэкономбанка был Святослав Федоров — руководитель всемирно известной офтальмологической клиники.

Карты на стол

С тех пор прошло уже много времени, конкуренция Eurocard/MasterCard и Visa не утихает, хотя обе платежные системы уже давно не возражают против выпуска банками карт конкурентов. При этом до последнего времени Eurocard/MasterCard явно опережала Visa в этой конкурентной борьбе. На начало этого года российские банки выпустили почти вдвое больше карточек Eurocard/MasterCard, чем карт Visa. Да и представительство Eurocard/MasterCard было открыто в Москве еще в 1995 году, в то время как Visa сделала это только в 2001 году.

Однако в ближайшее время все может измениться. После того как MasterCard поглотила Europay, в платежной системе началась реорганизация. И сейчас MasterCard рассматривает возможность объявить Россию неперспективным рынком. Если это произойдет, то представительство платежной системы в России, скорее всего, будет закрыто, а ее функции могут перейти к Ассоциации российских членов Europay (АРЧЕ). Но финансироваться ее работа будет уже не за счет MasterCard, а за счет взносов самих банков.

В результате все вопросы с MasterCard российским банкам придется решать через ее европейское представительство, что, несомненно, удлинит процесс принятия решений. Но если к этому времени основные функции представительства перейдут к АРЧЕ, то в общении с MasterCard для российских банков практически ничего не изменится. Правда, за это им придется заплатить финансированием работы самой АРЧЕ.

|

С увеличением функций ассоциации вполне логично с ее стороны будет увеличить взносы. Кроме того, увеличивается и аппарат АРЧЕ, который также оплачивается из взносов банков. Так, у АРЧЕ, согласно новому уставу, появится президент, который будет являться "исполнительным органом ассоциации". Именно этот пункт вызывает у членов совета АРЧЕ наибольшие споры.

Вокруг кандидатуры президента сейчас развернулись настоящие интриги. Наиболее вероятный претендент на эту должность — первый зампред давно не работающего Мост-банка Александр Поляков. Это решение может показаться странным лишь на первый взгляд. Дело в том, что Александр Поляков сейчас является председателем совета АРЧЕ. Фактически Мост-банк попал в совет АРЧЕ только для того, чтобы Александра Полякова можно было выбрать его председателем. Ведь к моменту проведения общего собрания ассоциации Мост-банк уже около недели не обслуживал карты системы Eurocard/MasterCard.

С кандидатурой Полякова не согласен ряд членов совета ассоциации. По сведениям "Денег", именно с этим связан перенос совета АРЧЕ с прошлого четверга на 27 сентября. Официальная причина переноса — отсутствие кворума. Но кворум потому и не был собран, что противники Александра Полякова в это время согласовывали альтернативную кандидатуру.

Хотя вопрос о том, кто займет пост президента обновленной и обладающей гораздо более широкими полномочиями ассоциации, и важен, все же это локальная проблема. Гораздо важнее для российских банков — что в результате решит MasterCard. Ведь если она уйдет из России, то на этом конкуренцию платежных систем на нашем рынке пластиковых карт можно будет считать закончившейся. А это значит, что Visa фактически монополизирует рынок и сможет диктовать банкам свои условия уже с позиции силы. Ведь другие платежные системы — American Express и Diners Club — конкурентами для Visa с MasterCard не являются.

МАКСИМ БУЙЛОВ