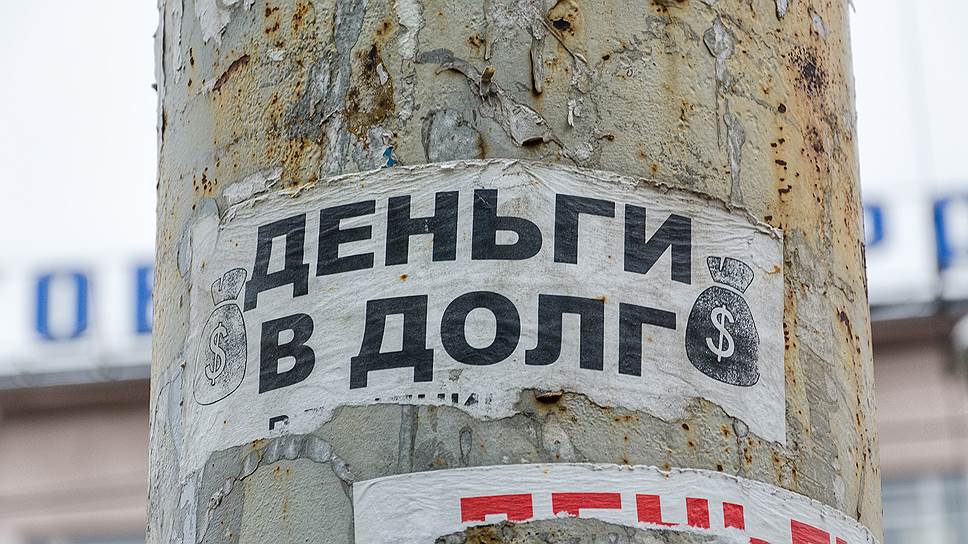

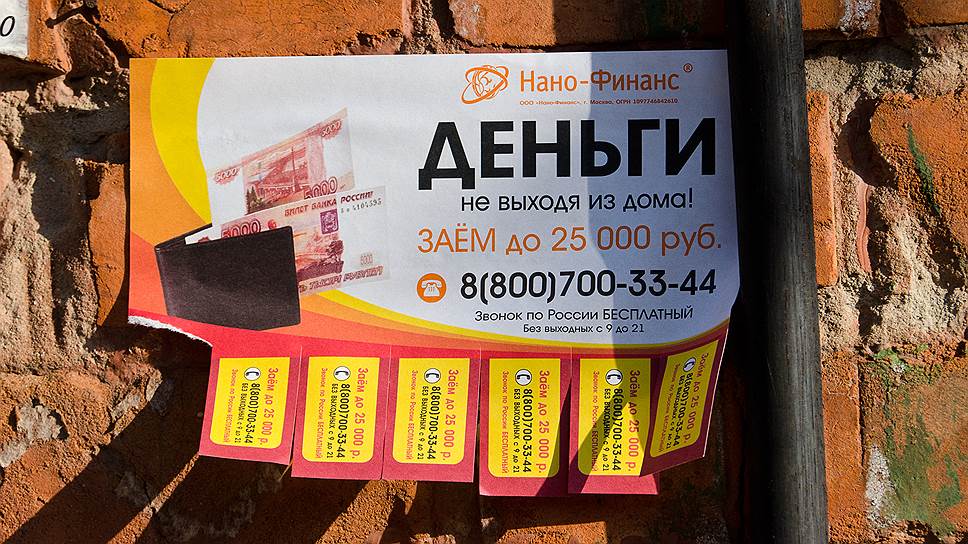

В России зарегистрировано более 4 тыс. микрофинансовых организаций (МФО), которые выдают небольшие суммы на короткий срок под высокие проценты. Такого количества микрокредиторов нет ни в одной другой стране. Больше половины занявших в долг однажды приходят за новым займом. Получить деньги можно у себя дома, через интернет и даже из терминала в торговом центре. Олеся Герасименко разбиралась, кто и зачем работает в МФО.

Рисунок: Коммерсантъ / Андрей Шелютто

Фото: Коммерсантъ / Олег Харсеев / купить фото

Фото: Коммерсантъ / Олег Харсеев

Фото: Коммерсантъ / Олег Харсеев

Фото: Коммерсантъ / Олег Харсеев

Фото: Коммерсантъ / Юрий Мартьянов / купить фото

Фото: Коммерсантъ / Юрий Мартьянов / купить фото

Фото: Коммерсантъ / Олег Харсеев

Фото: Коммерсантъ / Олег Харсеев

"Потенциально 70% населения России — наши клиенты"

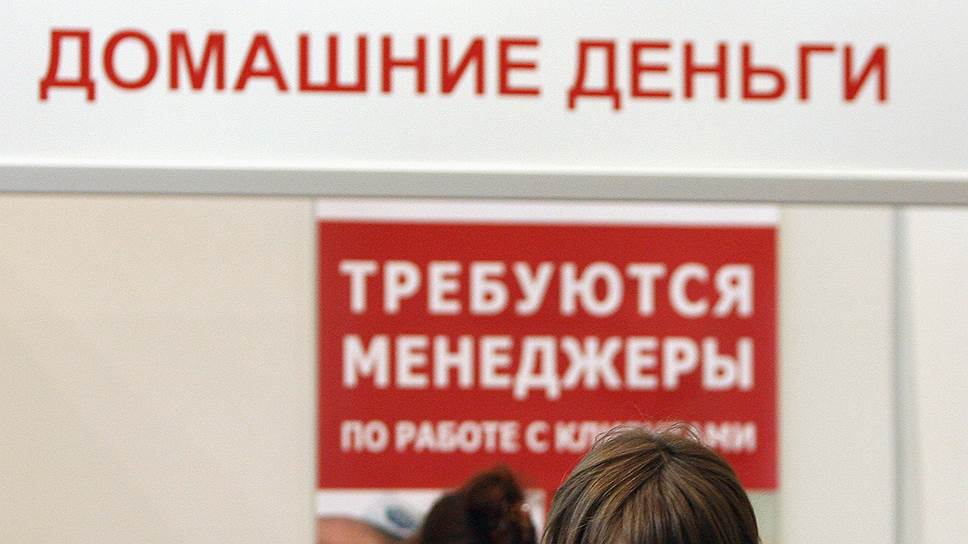

Генеральный директор компании "Домашние деньги" Андрей Бахвалов кризиса не боится: клиенты его компании всей семьей зарабатывают меньше 30 тыс. рублей в месяц, не имеют высшего образования, трудятся в сфере обслуживания или торгуют. Им негде взять справку 2-НДФЛ, у них нет подтвержденного дохода и кредитной истории, а если и есть — то плохая. Они живут в городах с населением меньше 50 тыс. человек. Пойти в банк не могут: или стесняются солидного офиса, или банка поблизости просто нет. "То есть потенциально 70% населения России — наши клиенты,— говорит Бахвалов.— Эти люди — основной электорат нашей страны. Поэтому любые финансовые кризисы в меньшей степени касаются такой прослойки, а значит, и МФО. Деньги в долг будут брать всегда. Если основной массе людей вдруг перестанет хватать денег на еду, то это, извините, предреволюционное состояние. Но сначала страдают инвестбанкиры и управленцы, а когда кризис докатывается до 70% населения — это большая проблема страны. Мы рассчитываем на то, что этого не произойдет".

"Домашние деньги" — самая крупная компания в сегменте микрозаймов физическим лицам. По оценкам рейтингового агентства "Эксперт РА", портфель ее займов к концу 2014 года достиг 4,6 млрд рублей. Специализируются "Домашние деньги" на выдаче краткосрочных займов до 50 тыс. рублей сроком до года и трех месяцев при полной стоимости кредита в 200% годовых. Созданная в 2007 году компания в 2013-м вышла на уровень безубыточности и даже разместила облигации на московской бирже.

Бизнес-модель была позаимствована у крупной британской компании Provident Financial, успешно работающей в Великобритании уже 130 лет. У "Домашних денег" нет офисов продаж и касс. Зато у них есть 3570 агентов, "персональных менеджеров", которые работают в 54 субъектах федерации. Все необходимые для выдачи займа манипуляции происходят у будущего должника дома. Агент приходит к желающему взять заем и оценивает, сможет ли тот его вернуть. Поначалу разговаривает с дворником или бабушкой у подъезда — правда ли здесь проживает такой-то. После поднимается в квартиру и первым делом просит показать паспорт с пропиской. Заглядывает в ванную комнату — посмотреть, сколько в стаканчике зубных щеток. Просит принести ножницы: "Если человек снял фиктивное жилье, чтобы набрать кредитов и смыться, он обычно не знает, где они лежат",— поясняет Бахвалов. Агент смотрит, есть ли на руках татуировки, а под раковиной пустые бутылки.

— Я к нашим клиентам отношусь положительно. Представьте себе: люди без накоплений, доход используют для покрытия постоянных расходов. У них возникает какая-то потребность, обучить ребенка, оплатить лекарство или купить дорогой телевизор.

— Вас эта последняя потребность не смущает?

— А что в этом плохого? Люди должны жить хорошо. У них есть возможность к своим расходам добавить выплату по займу. К сожалению, они финансово безграмотны, не думают о том, что можно было по тысяче рублей откладывать, и был бы у них этот телевизор. Но они идут к нам. Поэтому мы им даем деньги, а дальше помогаем через еженедельный контроль выплачивать, имея то, что они сильно хотели. Средний платеж — как раз 1000 рублей.

Если кто-то задерживал выплату на час, то я тут же им звонил. Многие были выдрессированы так, что сами мне звонили: в четверг, мол, в шесть вечера отдам

Если проситель кажется надежным, агент оставляет ему пластиковую карту. Выйдя из квартиры, он звонит контактным лицам, указанным клиентом, и принимает решение о выдаче кредита. Затем отправляет документы своему начальнику, бизнес-менеджеру, и вскоре на телефон клиента приходит SMS с сообщением об одобрении займа. "Чтобы вы до конца понимали, что такое наша целевая аудитория: 97% получивших это сообщение снимают деньги с карты в течение часа",— объясняет Бахвалов. Неактивированная карта не означает отказ от кредита: проценты начинают накапливаться сразу после зачисления денег. С непониманием этого связаны частые жалобы вроде "агент оставил карту, но мы передумали брать деньги, выбросили ее, а через полгода оказались должны 300 тыс. рублей". В компании подчеркивают, что штрафов и пени за пропуск платежей у них нет, и копится только сама задолженность.

Всего в России микрозаймы берут 2,5 млн человек, а возможная целевая аудитория — 70% потребителей

Фото: Максим Кимерлинг, Коммерсантъ

Несмотря на то что 40% клиентов приходят из интернета, а на федеральных телеканалах крутят промо-ролики компании, лучшей рекламой "Домашних денег" до сих пор остается сарафанное радио. Большая часть агентов компании — это ее же заемщики, в большинстве своем с долгами не расплатившиеся. "По моим личным подсчетам, 70% наших агентов являлись или являются нашими клиентами,— рассказывает один из менеджеров компании.— Никто не закрывает долг перед тем, как устроиться к нам. Устраиваются и платят. Закрывают, берут новый заем и снова платят". Со своими будущими клиентами агенты уже знакомы: муж приводит за вторым кредитом жену, а сосед выписывает заем соседу.

"Есть просто одинокие люди: они тебя ждут, чтобы поговорить"

Тем, кто потянул за собой знакомых, долговую нагрузку уменьшают. Были случаи, говорит Бахвалов, когда клиент успешно рекомендовал компанию такое количество раз, что этим выплатил весь заем. "Наш агент из той же самой целевой аудитории, что и клиент. Поэтому, проводя доверительную беседу, он легко располагает к себе заемщика. 50% наших клиентов становятся нашими агентами. Агент работает там, где живет, в 15 минутах ходьбы от дома. Большая часть заемщиков — шапочные знакомые, соседи или родственники агента. Уже поэтому перед ним возникает некое моральное обязательство вернуть долг". Согласно исследованиям компании, идеальный агент и клиент — это мать-одиночка старше 40 лет.

Возможен карьерный рост. Вширь — увеличивая количество клиентов, по этому пути идут женщины в возрасте. Некоторые из них даже нанимают помощников, передавая им часть портфеля. Или вверх — из агента в бизнес-менеджеры. Это 370 штатных сотрудников компании, радиус работы которых — 50 км. Их задача — набирать, обучать и контролировать агентскую сеть. Можно стать и главой подразделения. Меньше чем за два года это удалось 31-летнему Ильдару Муратову, энергичному улыбчивому брюнету, директору регионального подразделения "Домашних денег" N87.

Уволившийся из службы безопасности и подрабатывавший водителем Муратов поначалу категорически отказывался от предложения друга пойти в МФО. "Но пока ничего подходящего не было, решил попробовать",— вспоминает он.

Через неделю он уже фанатично клеил по Чертаново и Бутово рекламные листовки "Домашних денег" (распространение полиграфии входит в обязанности агента) и ругался с дворниками: "Они сразу же срывали мои объявления. Я заставлял их доставать мою полиграфию из бака и клеить заново. У меня были ключи от подъездов, тоже от дворников получил. 70% подъездов открывал с помощью ключей, что-то с помощью силы, где-то ждал, когда кто-то зайдет". На четвертый месяц работы у него было 44 заемщика, многие из них были знакомы между собой. Подразумевается, что за время общения у агента с клиентом должны сложиться доверительные отношения, ведь деньги собираются в основном вручную, по вечерам, когда люди приходят с работы. Даже если клиент перечисляет деньги на счет, то каждую неделю агент должен ему звонить, узнавать, как дела и напоминать о дне оплаты. Получается минимум 52 визита или 52 звонка в год. "Я оформлял людей в два часа ночи. С утра получал листы сбора с платежами и обзванивал всех клиентов. Договаривался с каждым клиентом по телефону о дне оплаты, и накануне этого дня всех обзванивал все равно. Если кто-то задерживал выплату на час, то я тут же им звонил. Многие были выдрессированы так, что сами мне звонили — в четверг, мол, в шесть вечера отдам. Я отвечал: "Спасибо, но я все равно вам еще наберу"",— рассказывает Муратов.

Чем дольше агент работает в компании, тем больше у него повторных клиентов. Вообще повторные заемщики — главный драйвер бизнес-модели "Домашних денег". Каждый второй заемщик берет повторный заем. А в городах с населением меньше 10 тыс. человек восемь из десяти клиентов приходят брать в долг снова. Займов, просроченных больше чем на три месяца, в "Домашних деньгах" около 30% — хороший показатель на этом рынке. Сейчас у компании 250 тыс. клиентов. Их агенты работают во всех населенных пунктах, где живут от 10 тыс. до 50 тыс. человек. В планах на 2015 год — агенты во всех поселках с населением 5 тыс. человек. Цель компании к 2018 году — иметь 15 тыс. агентов и миллион активных заемщиков.

"Клиенты приходят по цепочке,— объясняет Муратов.— У меня так было не раз. Звонят на сотовый: "Вы ходите к моему соседу, деньги с него собираете, можно, я у вас тоже возьму?" Я выхожу из одного подъезда и захожу в другой".

Сложных клиентов вспоминает с улыбкой. "Вот сидит один там, Пивоваров, у себя на кухне с синяком под глазом, а я ему документы оформляю на 25 тыс. рублей. Понимаю, что он принимает на грудь. Я ему в лицо и говорю: вижу вашу ситуацию, но, если ты эти деньги пропьешь, я сделаю так, что ты из этой квартиры выпишешься, а деньги все равно мне отдашь, пойми это. Он мне: "Эльдар, я — никогда". Звонил потом всегда заранее, говорил: "Купил пряников, приходи за долгом". Гражданская жена у него там была, потом я ее тоже оформил. Звонили уже вдвоем, 8 тыс. отдавали. Она работала на кассе в автосервисе, а он там же на мойке. Он брал, чтобы заплатить какой-то срочный долг. Мы ему реально помогли в тот момент, когда ему было нужно. Вряд ли ему такому кто-то дал бы денег. Внешне он был неплатежеспособен. Но я оценил: огромная трехкомнатная квартира, пусть и в плохом состоянии, и реальная работа. Я понимал, что 4 тыс. в месяц могу забирать у него прямо в этом сервисе. Он будет идти к своему начальнику, просить, умолять, но он мне эти деньги отдаст".

— Но квартиру вы же не можете в залог забрать.

— Ничего страшного, можно пригрозить сдать комнаты в аренду. После того как предлагаешь людям заселить к ним таджиков, они сразу деньги находят.

Звонят на сотовый: "Вы ходите к моему соседу, деньги с него собираете, можно, я у вас тоже возьму?" Я выхожу из одного подъезда и захожу в другой

Люди старшего поколения, по словам Муратова, "при просрочке часто начинают дурачками прикидываться, как будто ничего не понимают". Но есть и адекватные клиенты, которым под 70 (предельный возраст для получения займа в "Домашних деньгах") — они, уверен директор регионального подразделения, "очень благодарны компании за возможность, потому что в других местах им денег не дадут". "Есть просто одинокие люди: они тебя ждут, когда ты к ним придешь, чтобы не столько деньги отдать, это можно и через терминалы сделать, а чтобы поговорить. Есть клиенты, которые наоборот умоляют: "Не приходи ко мне, пожалуйста, никогда",— все через терминал. Я к таким людям в случае просрочки хожу без звонка, потому что для них это главный стресс — сюрприз будет",— рассказывает Муратов.

Средняя зарплата агента — 15 тыс. рублей в месяц при 40 клиентах. По словам Бахвалова, успешный агент с 60-80 клиентами может получать до 15 тыс. в неделю. "И вообще, для регионов у них очень хорошая зарплата, получают они значительно больше, чем их клиенты, хотя это одинаковая аудитория",— отмечает он. Сумма зависит от количества заключенных договоров (400 рублей за штуку) и от процента собранных с клиентов денег (5-11%). Поэтому с должниками спор идет и за свои, кровные. Борются, по рассказам заемщиков, как могут: оклеивают дверь объявлениями "Здесь живет должник", расписывают из баллончика подъезд, выкручивают глазки, бросаются в окна снежками. В "Домашних деньгах" говорят, что регламентом компании такие действия категорически запрещены, а рабочий процесс коллекторов они "контролировать, к сожалению, не могут".

Судя по словам Муратова, фанатов своей работы среди агентов хватает. "Агентами работают и по шесть-семь лет. Есть девушка, у которой 164 клиента. У нее ребенок и вторая работа. Она, может, не умеет, как я, жестко разговаривать, зато очень симпатичная. Мужчины платят хорошо. Приезжают к ней домой, она выходит к подъезду и собирает деньги. Я только аплодирую: молодец, пользуйся тем, что есть. Есть другая — она зарабатывает 30 тыс. в неделю. Ей 45 лет, у нее нет мужа, ребенка, машины и второй работы",— рассказывает он.

Есть те, кто работает не ради денег, а для души. "Одна сотрудница на полном обеспечении у мужа, он называет ее клиентов бомжами, для него немыслимо, что они берут долг в 30 тыс. под такие проценты,— объясняет Муратов.— Но ей все равно, она самостоятельная женщина, говорит: я работают для удовольствия, не могу просто сидеть дома и тратить чужие деньги. Такие даже за зарплатной картой забывают приходить, для них это копейки".

Бизнес-модель компании "Домашние деньги", лидера в сегменте микрозаймов физическим лицам, во многом основана на повторных заемщиках

Фото: PhotoXpress

Но все же типичные агенты небогаты. Это рабочие, продавцы, водители. Муратов вспоминает свою подчиненную, уборщицу, которая мыла полы в автобусном парке: "А у нас она поняла, что руководит людьми, говорит, кому, когда и сколько платить. Этот момент важен для многих. Я, например, когда работал водителем, все время слушал: "Бери это, клади сюда, вези туда", а тут я говорю: "Я тебе дам деньги, но только под такие условия". Это другой уровень".

"У нас почему-то есть люди, которые ни коллекторов, ни суда не боятся"

Другим популярным способом донести деньги до потенциального должника, не открывая собственный офис, стал интернет. Первым в России онлайн-сервисом по выдаче срочных займов до зарплаты с переводом денег на карту стала компания MoneyMan. Ее основатель и генеральный директор Борис Батин около десяти лет успешно работал в инвестбанках Лондона и Москвы, занимался рынками долгового финансирования и в 2011 году обратил внимание на рынок МФО в России. Резоны были те же, что и у других игроков развивающегося рынка: принятый закон о микрокредитовании, отсутствие запретов на микрофинансовую деятельность и отсутствие ограничений по ставкам. Наблюдая за успехами финансового сервиса Wonga в Великобритании, Батин с коллегами решил, что бум интернет-кредитования в России еще впереди, и решил открыть свой бизнес.

Регистрация на сайте, подпись договора с помощью приходящего в SMS кода и получение денег на зарплатную карту или счет в "Яндекс.Деньгах" — элементарная схема получения займа привлекает еще и отсутствием личного контакта с сотрудником МФО. Из дома выходить тоже не нужно. Мошенников пытаются отсечь, проверяя знания кредитной истории. Система получает данные из Объединенного кредитного бюро и спрашивает заемщика, в каком банке он раньше брал кредит, когда, была ли просрочка и какая. От количества и силы совпадений в ответе зависит одобрение заявки. При перечислении денег используются только именные платежки, MoneyMan не переводят на анонимные электронные кошельки. Передумать интернет-заемщики могут: после одобрения микрокредита есть пять дней на то, чтобы отказаться от денег. Взяв 8 тыс. рублей (максимальная сумма первого займа) на месяц (максимальный срок займа), отдать придется 11 472 рубля. Со второго раза можно взять до 30 тыс. рублей. В течение года возвращаются за новым займом 80% должников, этим показателем Батин гордится. "У нас продукт самый дешевый на рынке, если пользоваться им регулярно, до 0,75% в день. Еще есть бонусная система, похожая на накопление авиамиль. Мы максимально поощряем наших клиентов, разыгрываем призы, путевки, айфоны",— рассказывает он.

Более 72% клиентов MoneyMan от 22 до 40 лет, 85% — не из Москвы. В отличие от клиентов "офлайновых" МФО, больше половины — с высшим образованием, у еще трети — неоконченное высшее. Берут, по словам Батина, на подарки, срочную покупку сломавшейся бытовой техники, мобильные телефоны, компьютеры, отдых и экстренные случаи. В кризис меньше денег брать не будут. "Люди привыкают к определенному уровню жизни. Тем более молодые, привыкшие к смартфонам и отдыху за границей. Спрос не упадет, но уровень одобрения займов будет понижаться. Этот тренд сохранится в течение всего первого полугодия 2015-го",— считает экс-банкир.

В MoneyMan много сил тратят на рекламу в интернете, от отзывов на форумах заемщиков до контекстных объявлений в их почте. В этом году пять лучших веб-мастеров, которые приведут больше всего клиентов, отправят отдыхать в Таиланд. Сотрудничают и с кредитными брокерами: Батин говорит, что такая услуга особенно популярна в регионах. В торговом центре или на рынке в палатке сидит человек, который советует страждущим, где лучше взять денег в долг. Чтобы стать кредитным брокером, человеку достаточно зарегистрироваться как индивидуальный предприниматель или юридическое лицо и договориться с банками и МФО, услуги которых он хочет продавать. Клиенту не надо обходить десяток МФО, а брокер с каждого заключенного договора получает процент.

Зарабатывать компания начала год назад. Сейчас у MoneyMan рекордно низкий показатель невозврата: всего 15% клиентов не отдают деньги дольше трех месяцев. При запуске сервиса таких было 70%. Но и уровень одобрения заявок в онлайне намного ниже. С просрочившими первые четыре месяца работает колл-центр, потом долги передают коллекторскому агентству.

На вопрос, как клиентская служба уговаривает оплатить просрочку, Батин отвечает с тем же стеснением, что и главы других МФО. "Я в этом не специалист, точно сказать не могу... Ну заемщику объясняют, что он никогда не сможет взять кредит в других организациях. У нас понимания важности кредитной истории мало пока, в отличие от тех же британцев. У нас почему-то есть люди, которые ни на коллекторов не реагируют, ни суда не боятся. Почему они такие — сложно сказать",— размышляет он.

MoneyMan работает еще и в Грузии, где, по словам Батина, "рынок развитый, к МФО относятся очень хорошо и с удовольствием пользуются интернет-кредитованием". Выдают займы и в Казахстане, где "рынок с большим потенциалом, но об услуге микрокредитов через интернет пока мало кто знает". В Белоруссию компания не собирается: потенциал там небольшой, МФО строго контролируют, "государство рынок прикрывает". "В России работа с клиентами сложнее, уровень мошенничества у нас выше. Например, в Казахстане качество нашего портфеля гораздо выше, чем в России, хотя объем и меньше. Просто люди там берут не больше, чем надо, и не больше, чем могут себе позволить. В России не так",— объясняет основатель MoneyMan.

"Проще взять деньги у автомата, чем у человека"

Зато в России появилось очередное ноу-хау в кредитовании. Бизнесмен из Казани Владислав Лапин в 2011 году придумал терминал по выдаче микрозаймов, подобного которому, как утверждает он сам, не было еще ни в одной стране.

Выдавать микрокредиты гендиретор RG Group, занимающейся строительством и недвижимостью, тоже решил после подписания президентом Дмитрием Медведевым закона о микрокредитовании. С классической схемой выходить на рынок не хотелось. В поисках конкурентного преимущества Лапин и изобрел круглосуточный терминал самообслуживания по выдаче "денег до зарплаты". "Автоматизация нивелирует человеческий фактор, клиенту не приходится общаться с менеджером, испытывать неудобство от роли просителя, к тому же в банке все долго, а для нас скорость изначально была главным критерием. Ну и проще взять деньги у автомата, чем у человека, момент дискомфорта снимается",— рассказывает Лапин. Проект назвали "Е-деньги". Аппарат пришлось разрабатывать с нуля, делали свое программное обеспечение, запускали собственную линию производства. Среди прочего Лапин хотел, чтобы он был круглым — отличался от терминалов для оплаты сотовой связи и банкоматов. Клиент вводит свои данные, сканирует паспорт, подписывает распечатанный терминалом чек-договор и засовывает его обратно в терминал. Тем временем оператор колл-центра через видеокамеру сверяет фотографию в паспорте с лицом человека, стоящим перед терминалом, проверяет анкетные данные и принимает решение о выдаче займа. Получить можно до 15 тыс. рублей сроком на две недели, выплатить придется 19 200 руб.

Запланировав создание крупной МФО со многими представительствами, Лапин с коллегами по RG Group привезли терминалы в 12 городов Сибири, Урала, Поволжья и расставили по торговым центрам. Запатентовали модель и начали продавать франшизу. Бесконтактная форма выдачи кредитов в законе о потребительском займе не предусмотрена, но и не запрещена, пояснил "Власти" начальник управления защиты прав потребителей Роспотребнадзора Олег Прусаков. "Надо исходить из того, что регламентация требований подразумевает реальный контакт между организацией и заемщиком. Неясно, насколько терминалы и онлайн-выдача могут обеспечить соблюдение всех требований закона. 5-я статья закона о потребкредите ориентирована на прямую коммуникацию и личную встречу. В противном случае риски возникают с обеих сторон",— считает он.

Поначалу невозвратов у "Е-денег" было 80%, сейчас 28%, но мошенников ловят до сих пор. За три года в компании поняли, где лучше располагать терминалы для максимальной выручки. Их убрали из крупных ТЦ и начали максимально заставлять один район: на рынке, в магазине шаговой доступности, в ближайшем супермаркете. "Раньше мы их помещали в разных концах города, но расстановка блоками оказалась гораздо более выгодна. Те терминалы, в которых денег берут мало, снимаются с точки и перебрасываются на соседний блок, мигрируют",— поясняет Лапин. Чаще всего к аппарату подходят с 12:00 до 14:00 и после 18:00, в конце рабочего дня. "Аудитория наша маргинальная, наш заемщик — человек с доходом чуть ниже среднего, рабочий, встречаются и военные, и полицейские, семейные отдают лучше. Возвращаются за новым долгом два раза в месяц, когда кончается аванс и зарплата",— рассказывает глава "Е-денег". Компания не продает долги коллекторам, потому что набрала свою службу взыскания. Существуют три уровня работы с просрочкой: soft — прозвон всех телефонов, hard — выезд к должникам домой и на работу, legal — подача заявления в суд. "Методы законные, обычное психологическое давление, не знаю, могут ли расписать подъезд надписями или оклеить дверь. В методы работы "хардов" я не вникал, набираю их не я, а руководитель службы взыскания",— говорит Лапин. Но если человек не платит на этапе подачи заявления в суд, получить с него деньги практически невозможно, признает он. Сам он брал кредит один раз в жизни, когда учился в университете — не хватало на абонемент в спортзал.

Несмотря на обширные планы, к 2015 году аппараты "Е-денег" остались только в четырех городах: Омске, Нижнекамске, Казани и Набережных Челнах. С 2015 года RG Group намерена продавать свои обновленные терминалы банкам и МФО, устранившись от выдачи денег. "Мы решили создать инструмент для МФО, который сократит финансовые издержки. Пропадает необходимость иметь сотрудника на месте, содержать офис и прочее. Этот позволяет безболезненно развернуть большую филиальную сеть, при желании можно в день разворачивать до десяти точек",— говорит Лапин. Самостоятельно их разворачивать он больше не хочет.

— Вас критиковали? Не говорили, что такой аппарат может провоцировать на преступление? Или подталкивать человека к спонтанному займу, который он не сможет отдать?

— Я не знаю МФО, которая не подвергалась бы критике. Само по себе микрофинансирование в России превратилось не в то, что ожидалось. Когда его придумали в Бангладеш, это был толчок для развития частного бизнеса: получить $25, купить глины, налепить горшков и продать их. В России это приобрело другие формы. Самое большое количество МФО у нас работает в сегменте payday loan — деньги до зарплаты, что в Бангладеш и прижиться-то не могло.

Зато МФО, по мнению Лапина, один из немногих сегментов рынка, который в кризисные времена выиграет: "Роста зарплат не ожидается, а долговые нагрузки люди не снижали и не экономили. Потребность в деньгах будет только расти". Но в RG Group не жалеют, что сворачивают выдачу живых денег: "У нас душа лежит к автоматизации и развитию технологий. Этот сегмент более благородный, что ли, и морально в нем комфортнее. А то немного не по себе, конечно. К ростовщикам хорошего отношения не бывает".

"Друзья постоянно говорят: "Да ты там бабушек обманываешь""

Работа в МФО почетом не пользуется. Это больная тема и для менеджеров, и для телефонисток. "Со стороны клиентов постоянно негативные отклики приходят, это понятно. "Ростовщики" — это комплимент по сравнению с тем, что они о нас говорят,— сразу понимает вопрос о моральном аспекте бизнеса Муратов из "Домашних денег".— Но друзья тоже постоянно говорят: "Да ты там бабушек обманываешь",— это главное к нам обвинение. Я сам раньше так думал. Но поработал и понял, что я никого не обманываю. Придя к клиенту, я рассказываю ему все. И как в банках людей за два рубля кидали на 200 тыс., и какие у нас условия. У нас честно составлен договор, нормальными буквами. Лишнюю копейку в этой компании никому в жизни не начисляли". "Мои друзья все закончили университеты и такие все из себя умные, и вы представляете себе, что они мне говорят? Говорят: "Вы будете гореть в аду!"",— с возмущением рассказывает сотрудник отдела маркетинга другой МФО. "Мы понимали, что нас будут сравнивать с ростовщиками и ломбардами, поэтому сразу построили компанию, которая абсолютно белая и пушистая,— говорит Бахвалов из "Домашних денег".— Мы взяли для себя за правило вести открытый бизнес, чтобы у злых языков не было возможности к чему-либо придраться".

Батин из MoneyMan признается, что настолько сильной волны критики он не ожидал: "Когда мы заходили на рынок, то даже не думали, что будет такой негатив к отрасли МФО. Он появился со временем, и это действительно большая проблема. Журналисты этому тоже не помогают. Мы стараемся сейчас улучшить портрет нашего бизнеса, тесно работаем с Центробанком, чтобы этот рынок отбелить и убрать нечистоплотных игроков".

В 2015 году ЦБ действительно планирует почистить рынок МФО, оставив в реестре около 2 тыс. компаний. По данным ЦБ, из 4294 зарегистрированных сейчас МФО личный кабинет в системе отчетности завели себе только 3 тыс., а хоть какое-то подобие отчета сдали всего 2 тыс. компаний. "Санкций за несданный отчет нет, только исключение из самого реестра. А сколько в реестр вообще вступили? 800 МФО, исключенные в 2014 году, никуда не делись, они просто убрали из своего названия слова "микрофинансовая организация",— считает вице-президент "Опоры России" Павел Сигал.— Ведь по Гражданскому кодексу выдавать и принимать микрозаймы может кто угодно. И если взяться за регулирование рынка слишком ретиво, рядом с цивилизованным рынком возникнет такой огромный теневой, что мало не покажется". Официальных данных о серых МФО нет, оптимистичные аналитики отводят ему 30% рынка, а Сигал говорит как минимум о половине.

Мы понимали, что нас будут сравнивать с ростовщиками и ломбардами, поэтому сразу построили компанию, которая абсолютно белая и пушистая

До недавнего времени Сигал был президентом крупнейшей МФО УК "Центр микрофинансирования". Но в ноябре 2013 года он был арестован и отсидел год в СИЗО по обвинению в незаконном обналичивании материнского капитала через выдачу микрозаймов (мать приходила с сертификатом в МФО, обменивала его на деньги за вычетом процентов, а МФО получала наличные по документу). До суда его дело не дошло, в том числе и потому, что расследовавшие его сотрудники главного управления экономической безопасности и противодействия коррупции МВД России в 2014 году либо были уволены, либо сами оказались в СИЗО по обвинению в превышении должностных полномочий. Правда, работать с маткапиталом МФО все-таки запретят, такой законопроект в декабре 2014 года уже одобрила правительственная комиссия. Да и многие участники рынка называют этот сегмент смутным и сложным, предпочитая темы не касаться. Смягчив обвинения осенью 2014 года, уголовное дело Сигала закрыли в связи с истечением срока давности. УК "Центр микрофинансирования" к этому времени обанкротился, и Сигал сожалеет о том, что расплатиться с долгами ему не удалось.

"Ситуация на рынке МФО сейчас очень тяжелая. У многих игроков наблюдается отток капиталов. Пойдет вымывание малых и средних МФО. Качество клиентов, даже добросовестных, ухудшится, они могут уйти в просрочку,— прогнозирует он.— Но есть и существенный плюс: поскольку банки сворачивают кредитование, 25% их общей с МФО аудитории может пойти за быстрыми деньгами. Ну и опыт 2008 года показывает, что во время таких кризисов потребность людей в деньгах возрастает. Возникает новый пласт клиентов, которых раньше не было". Кроме того, конкуренции на рынке бояться пока не приходится. По словам Сигала, общий кредитный портфель МФО сейчас — около 50 млрд рублей, рынок охвачен всего на 20% даже по докризисным меркам. По разным оценкам, потенциальный рынок МФО — 300-350 млрд рублей. Всего в России берут микрозаймы 2,5 млн человек, а возможная целевая аудитория — 70% потребителей. Да и предельная полная стоимость займа, установленная ЦБ с 1 января 2015 года для МФО из реестра, по-прежнему очень высока — 914,785% годовых.

Критику деятельности МФО Сигал считает бессмысленной: "Не хочешь — не бери. В крайнем случае можно и без займа обойтись. Я пытался как-то американцам рассказать нашу шутку про кредиты: "Берешь чужие на время — отдаешь свои навсегда". Они вообще не понимали, в чем соль".