Ноябрь--декабрь 2014 года отмечены ажиотажным спросом на товары длительного пользования, спровоцированным попыткой домохозяйств спасти свои рубли на фоне резкого падения доверия к банковской системе (см. "Online" от 17 декабря). Опубликованные вчера данные Росстата свидетельствуют: в ноябре оборот розничной торговли непродовольственными товарами в годовом выражении ускорился до 4,8% с 3,4% в октябре, ради чего граждане даже сократили свои валютные депозиты (см. рубрику "Сегодняшнее число"). Рынок захлестнула волна спроса, сопоставимая с той, которая наблюдалась в феврале--марте 2014 года, когда граждане испытали первый в этом году сильный шок от девальвации рубля, говорит Игорь Поляков из ЦМАКПа.

Фото: Александр Коряков, Коммерсантъ

Впрочем, в обозримом будущем таких всплесков потребления, вероятнее всего, уже не повторится. "Январь станет точкой разворота в поведении потребителей, так как большинство ритейлеров пересматривают свои цены в начале года",— отмечают аналитики Barclays Research. Розничные сети уже заявляют о получении уведомлений о росте цен следующих поставок импорта на 20-30%. Падению спроса способствует и остановка роста реальных зарплат (0,5% в ноябре "год к году" и 0,1% за месяц с учетом сезонности), а также ограничение доступа к кредитам из-за растущих ставок, требований к заемщикам и необходимости отправлять более 20% доходов на платежи по действующим займам. Но основным фактором сжатия частного потребления будет рост безработицы, которая в ноябре уже достигла 5,2%.

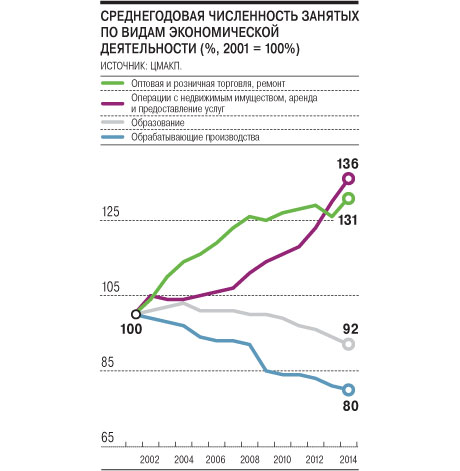

Между тем происходящее дает шанс наконец ответить на один из основных структурных вызовов в отечественной экономике — доля оплаты труда в ВВП в 2013 году достигла 53% ВВП, а прибыль компаний сократилась до 29% ВВП (40% и 43% соответственно в 2000 году). По уровню оплаты труда Россия уже догнала восточноевропейские страны, а его производительность в основных отраслях составляет от 20% до 40% от уровня развитых стран. При этом занятость в самых производительных секторах продолжает устойчиво сокращаться (см. график). Остается надеяться, что начало следующего инвестиционного цикла будет сопровождаться сдвигами в структуре экономики и увеличением ее эффективности. Пока же инвестиции продолжат уверенно снижаться.