Все чаще собственники среднего бизнеса приходят к нам с определенными задачами и пожеланиями. Во-первых, все больше прослеживается тяга к юридическому закреплению отношений с партнерами — как на случай «мира», так и на случай «войны», при этом все меньше становится лукавства в части отрицания внутренних проблем и претензий друг к другу. Собственники понимают: договоренности — это хорошо, но когда они не работают, нужны договоры. Именно они и только они гарантируют как защиту своих интересов, так и факт существования самого бизнеса.

Во-вторых, активизировались запросы на проработку организационных моделей бизнеса на ранних стадиях: когда полученная в одном направлении прибыль планируется к успешному вложению в другое. И здесь бизнесмен, как правило, уже не имеет возможности, желания или необходимости 100%-ного своего участия, а следовательно, нужны партнеры и гарантии учета интересов всех участвующих в проекте лиц. Предпринимателям требуется, чтобы юридическая модель нового бизнес-направления, стартапа изначально диверсифицировала возможные риски, включала возможность законной налоговой экономии, обеспечивала контроль собственников без необходимости их регистрации в составе участников юридических лиц и, главное, отражала установленные правила игры и достигнутые договоренности между партнерами проекта. В таком разрезе юридического закрепления требуют следующие моменты:

— носитель гениальной идеи должен быть уверен в размере и периодичности получаемых инвестиций, а также в том, что ранее определенной даты инвестор не выйдет из проекта при отсутствии уважительных причин;

— риски инвестора должны быть сведены до контролируемого уровня, то есть необходимо заранее определить условия выхода из бизнеса и обеспечить принудительную реализацию механизма такого шага (этот вопрос особенно актуален, когда помимо инвестора-предпринимателя в проект вовлекается инвестор-вкладчик, не особо настроенный рисковать);

— порядок принятия решений: какие вопросы решаются исключительно всеми и какие в отдельности каждым из партнеров и некоторыми из них; каков порядок голосования и каковы гарантии для оставшихся при голосовании в меньшинстве;

— какие действия, мероприятия и процедуры должен совершить кто-то из партнеров или все вместе, участвуя в проекте: необходимость передачи в совместную собственность партнеров каких-либо активов (в том числе, долей/акций в своих компаниях, брендов и т.п.), осуществление реорганизаций и др.

Такое разнообразие задач не может решаться одним инструментом, поэтому юридическая оболочка любого инвестиционного проекта — комплексный набор индивидуально подобранных инструментов, сплетенных между собой исключительно одним конкретным образом.

Шаг 1. Определяем и фиксируем роль каждого из партнера.

1.1. Выбираем организационно-правовую форму основной компании.

Напомню, что ООО — это более «личная» форма участия в бизнесе, предполагающая максимальное равноправие партнеров, в то время как АО предполагает привлечение инвестиций. Много вопросов в ООО принимается только единогласно, в то время как акционерное законодательство максимально контролируется со стороны государства в лице его ЦБ РФ и по факту больше защищает миноритариев, нежели крупных держателей акций.

Обращу отдельное внимание на такие формы как Производственный кооператив, где равноправные партнеры объединяются для совместной трудовой деятельности, и Хозяйственное партнерство — наиболее подходящая форма для регулирования отношений между «разнокалиберными» собственниками (есть участвующие активно и пассивно, и закон прямо предусматривает возможность гибкой регламентации отношений между ними).

1.2. Фиксируем отношения между партнерами внутренними документами компании.

Законодательство, как правило, устанавливает общие правила игры, оставляя решение некоторых вопросов самим бизнесменам. Здесь мы говорим не только об обязательной проработке Устава на предмет порядка проведения собраний, принятия тех или иных решений, которая должна быть сделана в обязательном порядке всеми компаниями, но которая не делается несмотря на наличие огромного количества «глупых» корпоративных споров типа «свободное дарение доли третьему лицу, потому что в Уставе об этом не сказано ни слова». Важно отметить возможность и желательность заключения Корпоративного договора, регулирующего отношения между всеми или некоторыми участниками (акционерами) хозяйственных обществ, в том числе, что касается принятия решений, обязательного отчуждения долей и акций либо обязательного воздержания от такого отчуждения, например до наступления определенных событий.

Рекомендую также не забывать про Акционерное соглашение и Договор об осуществлении прав участников. Суть та же, благо суды начали поддерживать их заключение. Помимо этого отдельной проработки потребуют Положение о Совете директоров в ООО — на тот случай, если таким образом мы обеспечиваем «прикрытое» владение бизнесом.

Шаг 2. Определяем потребность в скрытом владении бизнесом и обеспечиваем ее.

Сокрытие владельца бизнеса (бенефициара) в российских реалиях в последнее время зачастую обеспечивалось за счет использования возможностей иностранных юрисдикций. Но это не всегда было уместно и возможно как с финансовой точки зрения, так и с позиции деловой цели участия некой иностранной компании в отечественном бизнесе. Кроме того, реальные возможности подобных инструментов на сегодняшний день сократились.

В таких условиях российская правовая система на сегодняшний день имеет несколько инструментов, если не скрывающих владение полностью, то хотя бы «прикрывающих» его.

2.1. Определяем, что и от кого скрываем.

В зависимости от объективно существующей потребности сокрытия своего факта участия в бизнесе должны быть подобраны и соответствующие инструменты. Одно дело, если партнер хочет скрыться от имущественных претензий бывшей супруги, обезопасить это направление от возможных притязаний кредиторов основной его деятельности, и совсем другое дело, если скрыть его участие необходимо полностью и абсолютно. К примеру в первых двух вариантах особого смысла скрывать факт причастности конкретного лица к проекту нет, он и так сам в интервью какому-нибудь бизнес-изданию не забудет указать на то, что это его бизнес. Задача здесь — исключить возможность обращения каких-либо имущественных взысканий. В таком случае скрываем владение этим лицом имущественным комплексом бизнеса, ценными активами. Третий вариант, как правило, касается лиц, занятых на особых должностях. В таком случае его участие и любое причастие в том или ином виде к проекту должно быть максимально скрыто, но при этом обеспечены юридические гарантии учета его интереса.

2.2. Выбираем инструмент и прорабатываем его использование, обеспечиваем систему сдержек и противовесов.

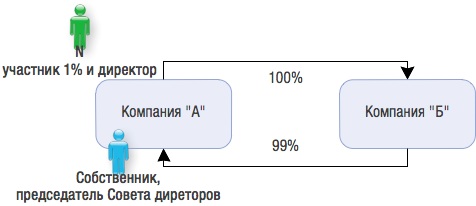

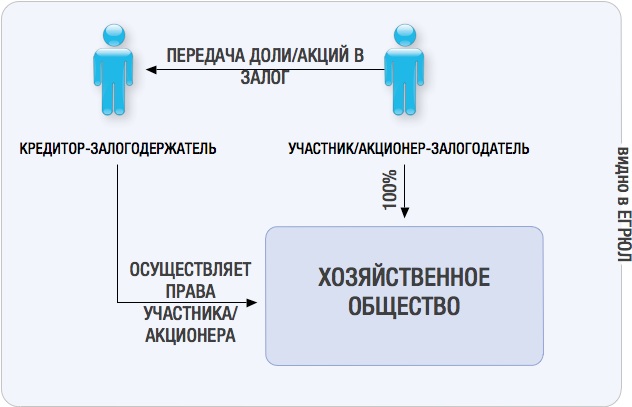

На помощь здесь приходит Перекрестное владение с Советом директоров в ООО, суть которого заключается в том, что собственником одной компании является другая компания, владельцем которой в свою очередь является первая. Все решения фактически принимаются Советом директоров, состав которого не отражается в ЕГРЮЛ для ООО.

Здесь важно детально проработать Положение о Совете директоров и Уставы компаний таким образом, чтобы получающийся клубок регламентированного порядка принятия решений всегда сводился к этому редкому для обществ с ограниченной ответственностью органу. При этом, возвращаясь к шагу №1, необходимо ограничить в полномочиях номинального участника одной из «перекрестных» компаний, поскольку в соответствии с законом общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. По этой причине в состав участников одной из компаний необходимо включить третье лицо, минимальный размер доли которого законом не установлен.

Такой инструмент как раз позволит избежать обращения имущественных взысканий, ведь юридически у владельцев компании ничего нет — они только руководят юрлицом. Однако в реальности контроль над имущественным комплексом только у них. Этот вариант подходит для первых двух случаев обеспечения скрытого владения, о которых шла речь выше. Существует еще и нестандартный вариант — Договор залога доли или акций. В соответствии с действующими на сегодняшний день положениями измененного Гражданского кодекса РФ можно юридически закрепить право залогодержателя долей и акций на осуществление всех прав, предоставляемых ими, именно за ним. Конечно, в ЕГРЮЛ информация о Залогодержателе есть, однако юридически он участником компании не является.

Подобным образом можно использовать и Корпоративный договор, текущие положения которого позволяют закрепить права кредитора конкретного участника относительно принятия им тех или иных решений в рамках компании. При этом в ЕГРЮЛ виден факт наличия Корпоративного договора, однако не виден кредитор-сторона этого договора.

Иными словами, не так важно, кем является лицо, важно кто управляет им — сам или третье лицо-собственник бизнеса. Очевидно, что при использовании этих инструментов нам необходимо действующее финансовое или иное обязательство.

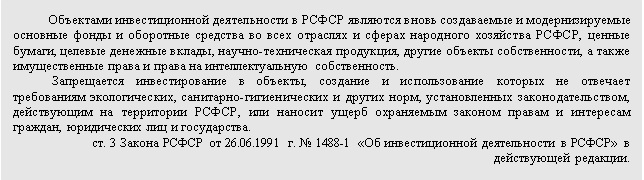

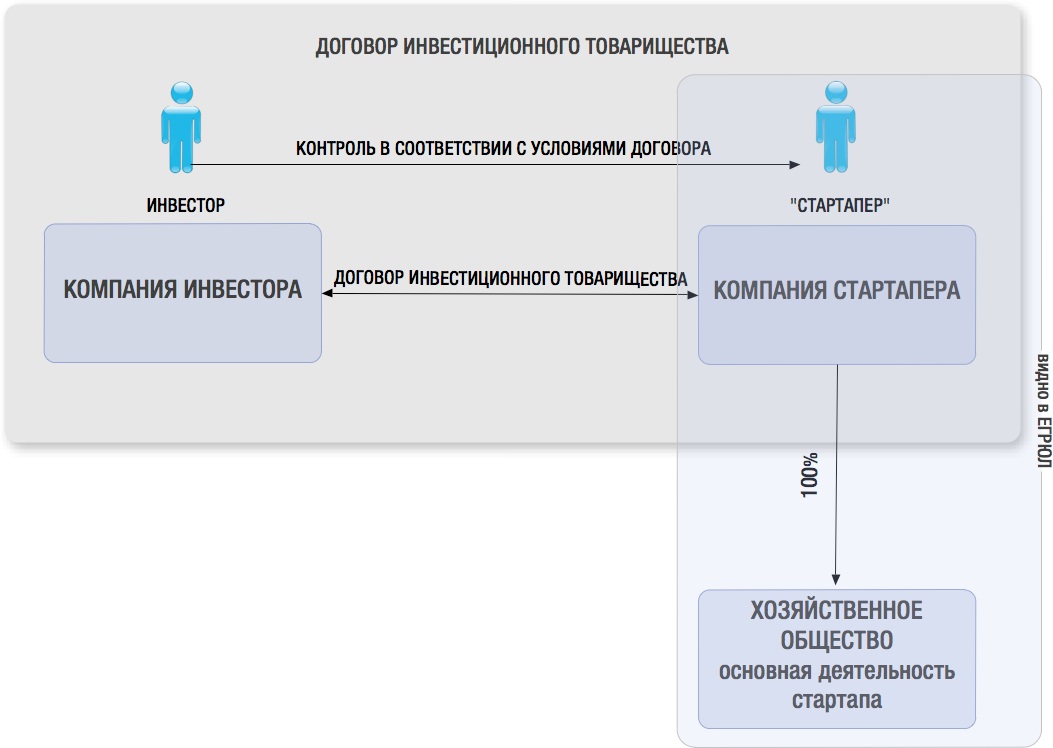

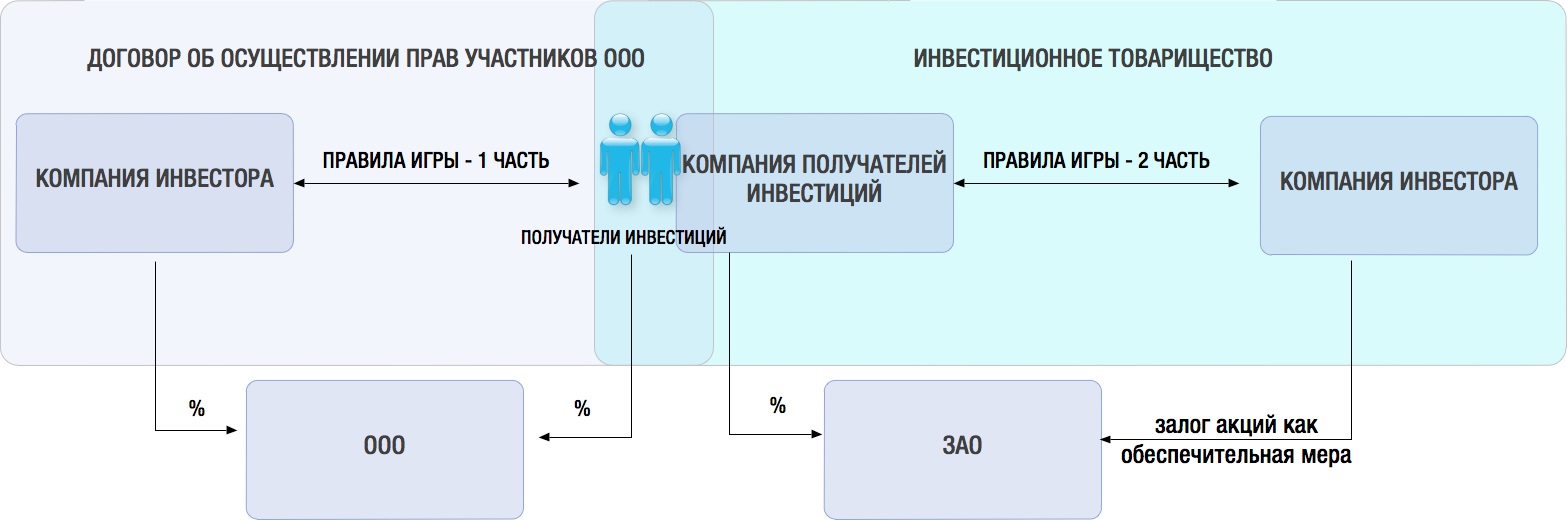

Для третьего варианта скрытого владения на текущий момент подходит редкий в использовании инструмент — Инвестиционное товарищество. По условиям этого договора несколько компаний объединяют свои усилия как раз для осуществления инвестиционной деятельности, понятие которой пока можно взять из действующего закона.

Предметом этой совместной деятельности может быть и приобретение долей и акций, и просто участие в каком-то инвестиционном проекте. Скрыть владение этот договор позволяет благодаря тому, что в ЕГРЮЛ в качестве собственника компании виден только один из участников договора, все остальные «спрятаны» за его спиной и могут контролировать партнера так, как это предусмотрено в самом договоре.

Договор Инвестиционного товарищества с учетом августовских поправок в закон о нем — это отличный инструмент для юридической упаковки любого инвестиционного проекта и удобная форма именно коллективного инвестирования. Так, из очевидных плюсов договора — возможность предусмотреть разную роль партнеров и ограничить ответственность некоторых из них, определить условия и виды вкладов в совместную деятельность с установлением ответственности за их не внесение, расписать условия входа-выхода в проект и установить различные условия распределения прибыли и голосов при принятии решений и т. д.

Шаг 3. Продумываем комбинаторику выбранных инструментов.

Использовать только один инструмент для всесторонней юридической упаковки инвестиционного проекта невозможно. Недавно был случай в Новосибирской области, когда отношения между венчурной компанией и местным получателем инвестиций были отрегулированы только Договором об осуществлении прав участников ООО (А45-1845/2013). Проект забуксовал как раз по причине того, что юридически был отрегулирован не со всех сторон: явно не хватало инструментов, обязывающих и побуждающих партнеров к нужному поведению. Договор об осуществлении прав участников ООО здесь не смог «охватить» весь проект целиком, поскольку он касается деятельности всего лишь одной компании и юридически невозможно обязать осуществить реорганизацию другой. Здесь нужен тот самый индивидуально подобранный комплекс инструментов. Возможный вариант:

Вариант, возможно, не безошибочный, однако вывод очевиден: инструментов для юридической упаковки стартапа должно быть несколько, в российском праве они есть и нужно научиться их использовать.